Après trois décennies de relative stabilité des prix, l’inflation est de retour dans les économies avancées à la suite des bouleversements économiques consécutifs à la pandémie de COVID-19 puis à la guerre en Ukraine. Ce phénomène s’accompagne d’un renouveau du débat autour du lien entre monnaie et inflation, régulièrement relancé au cours de l’histoire de la pensée économique.

Parmi les différentes explications sur les origines de l’inflation, une analyse revient régulièrement dans le débat public : l’idée, issue de la théorie quantitative de la monnaie, que l’inflation serait toujours le résultat d’une création monétaire trop importante. Cette interprétation n’est pas neutre car elle a fortement impacté la politique monétaire, et donc la vie économique.

Cette fiche a pour objet d’éclairer les termes du débat, de montrer à quel point la relation entre monnaie et inflation est complexe, et de démontrer par le raisonnement mais aussi par des exemples historiques que la hausse du niveau général des prix est le résultat de multiples facteurs qui s’entremêlent.

Quelques définitions et concepts essentiels

Cette fiche ayant pour objet d’expliquer les liens entre création monétaire et inflation et de dénoncer les idées reçues qui alimentent le débat, nous rappelons ici rapidement certains des concepts essentiels pour comprendre la suite.

Qu’est-ce que l’inflation ?

L’Insee définit l’inflation de la façon suivante :

« L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Elle doit être distinguée de l’augmentation du coût de la vie. La perte de valeur de la monnaie est un phénomène qui frappe l’économie nationale dans son ensemble (ménages, entreprises, etc.).

L’indice des prix à la consommation (IPC) est utilisé pour évaluer l’inflation. Cette mesure est partielle étant donné que l’inflation couvre un champ plus large que celui de la seule consommation des ménages. »

L’inflation est donc un phénomène économique qui se traduit par une hausse générale des prix et une dépréciation de la monnaie : avec une même quantité de monnaie, un acteur économique peut acheter moins de choses.

Si toute augmentation des prix peut être considérée comme de l’« inflation » 1, on appelle communément inflation, la seule hausse des prix à la consommation, c’est-à-dire celle des biens et services consommés par les ménages. Elle est mesurée à l’aide de l’indice des prix à la consommation (IPC).

Sans entrer ici dans le détail du calcul de l’IPC, contentons-nous de souligner ici deux limites majeures de cet indicateur :

- Comme le rappelle l’INSEE, l’IPC ne mesure pas la hausse de tous les prix mais uniquement celle des biens et services consommés par les ménages. Il ne prend donc en compte ni la hausse des prix des actifs physiques (immobilier en particulier mais aussi terrains, baux commerciaux, droits de propriété intellectuelle) ni celle des actifs financiers (actions, obligations, produits dérivés etc.). L’envolée des prix de l’immobilier ou celle des marchés financiers est invisible dans l’indicateur retenu pour mesurer l’inflation.

- Pour calculer l’IPC, l’INSEE (comme les autres organismes statistiques) suit les prix d’un panier de biens et services qui couvre environ 350 postes de consommation. 2 Chaque produit est ensuite pondéré en fonction de son poids dans la dépense de consommation moyenne des ménages, évaluée dans les comptes nationaux. L’IPC est donc calculé en fonction du panier d’un consommateur « moyen ». Ce dernier est bien évidemment une abstraction. Selon la structure de leur consommation, les ménages seront donc plus ou moins impactés par la hausse des prix que ce que laisse penser le seul IPC. Par exemple, l’énergie et l’alimentation représentent une part importante de la consommation des ménages modestes. Une hausse des prix de ce type de produit a donc un impact plus important pour ces ménages que pour les populations plus aisées.

L’IPC (et ses dérivés) est utilisé pour éclairer et mettre en œuvre de très nombreuses politiques publiques.

En France, comme dans de nombreux pays, l’IPC est la référence 3 pour déterminer notamment l’évolution des loyers, des retraites, des pensions alimentaires, des rentes viagères, ou encore l’évolution du salaire minimum.

Enfin, l’évolution de l’IPC est déterminante dans le choix des politiques monétaires menées par les banques centrales. En effet, à partir des années 1970-1980, le mandat des banques centrales a été marqué par une focalisation autour du maintien de la stabilité monétaire. Alors qu’elles ont eu bien d’autres missions au cours de l’histoire 4, le rôle principal des banques centrales est aujourd’hui centré sur le maintien de la stabilité des prix autour d’une cible d’inflation (mesurée par l’IPC) d’environ 2%.

Si cette cible est dépassée, elles doivent agir. Comme nous le verrons par la suite, la doctrine en la matière consiste pour les banques centrales à mener des politiques monétaires restrictives pour réduire ou stopper la croissance de la masse monétaire (en relevant en particulier leur taux d’intérêt directeur qui influe sur le coût des crédits bancaires). 5

Qu’est-ce que la monnaie et la masse monétaire ?

Au sens strict la monnaie est un outil qui permet de faire un paiement ou d’éteindre une dette.

La monnaie légale ne peut être refusée par un créancier. Elle est matérialisée par différents instruments :

- Les billets et les pièces sont appelés monnaie fiduciaire.

- La majorité de la monnaie prend, actuellement, la forme d’écritures sur les comptes courants des acteurs économiques : c’est la monnaie scripturale.

Les agents économiques possèdent également des livrets d’épargne ou des placements financiers qui ne peuvent pas être utilisés immédiatement pour réaliser un paiement (on dit qu’ils sont plus ou moins liquides 6). Par exemple, les sommes placées sur un livret d’épargne ne sont pas directement utilisables pour payer une facture : il faut à minima faire un virement vers le compte courant, voire demander une autorisation à sa banque (et éventuellement payer des frais de sortie) avant de pouvoir les utiliser.

Ces sommes sont aussi considérées aujourd’hui comme de la monnaie scripturale.

La masse monétaire désigne la quantité totale de monnaie en circulation en économie.

Elle n’est cependant pas si simple à appréhender. En effet, comme on vient de le voir, la monnaie est composée de différents types d’instruments plus ou moins liquides.

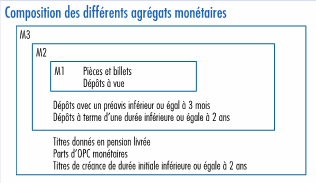

C’est pourquoi, les banques centrales divisent la masse monétaire en agrégats qui s’imbriquent comme des poupées russes et qui vont des instruments les plus liquides vers les moins liquides.

La Banque centrale européenne distingue et suit trois agrégats monétaires imbriqués : M1, M2 et M3.

M1 est l’agrégat le plus étroit : il désigne la monnaie au sens strict, celle qui est immédiatement disponible pour effectuer des règlements (donc les pièces et billets en circulation et les sommes disponibles sur les comptes courants).

M3 est l’agrégat le plus large.

Comprendre les différents agrégats monétaires de la zone euro

Source Bulletin de la Banque de France, 224/5, juillet-août 2019

La monnaie en circulation dans l’économie est créée par les banques commerciales.

Quand elles accordent des crédits aux acteurs économiques, les banques créent la monnaie ex-nihilo par un simple jeu d’écriture comptable. Cette monnaie est ensuite détruite lors du remboursement de l’emprunt. Pour que la masse monétaire augmente, il faut que le volume des crédits accordés soit supérieur au volume des crédits remboursés. De nos jours, la monnaie existe donc principalement par la dette. C’est pourquoi, on parle de monnaie-dette ou monnaie-crédit.

Les banques centrales disposent d’outils leur permettant d’avoir une influence sur la création monétaire réalisée par les banques. Il s’agit en particulier du taux directeur fixé par les banques centrales qui influence tous les autres taux de l’économie (taux de marché, taux de crédit). Les banques centrales créent, de plus, la « monnaie centrale » dont les banques commerciales ont besoin pour régler leurs comptes entre elles. L’essentiel de cette monnaie centrale ne circule pas dans l’économie mais uniquement entre les acteurs bancaires et la Banque centrale. 7

Cependant, les outils dont disposent les banques centrales sont limités. In fine, le principal vecteur de création monétaire reste la demande de crédit des acteurs économiques et la plus ou moins grande facilité avec laquelle les banques accordent ces crédits.

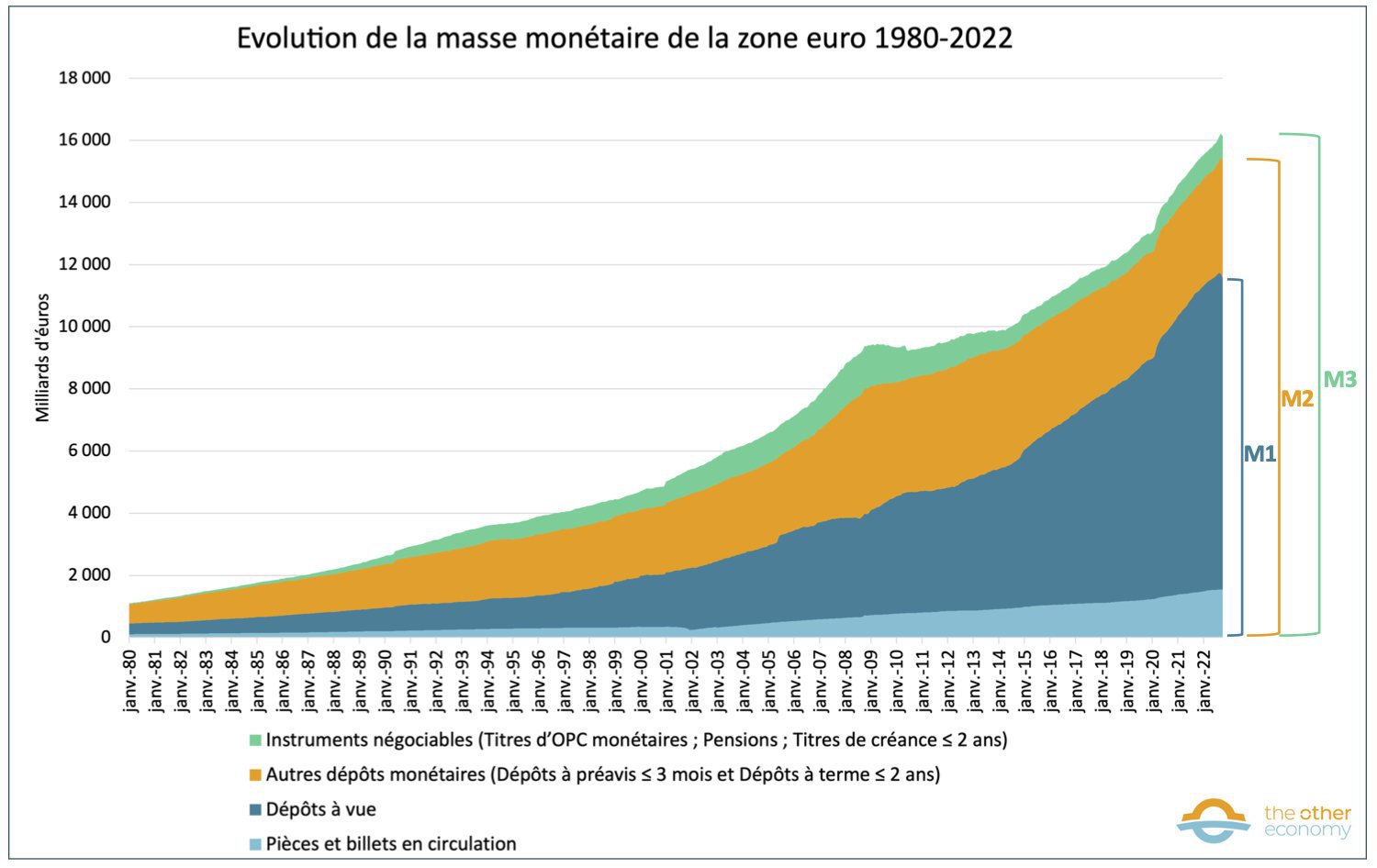

Au cours des dernières décennies, la masse monétaire (quel que soit l’agrégat considéré) n’a cessé d’augmenter comme le montre le graphique ci-dessous.

Evolution de la masse monétaire dans la zone euro (1980-2022)

Source Banque centrale européenne, « Monetary developments in the euro area », novembre 2022. Pour avoir accès aux séries longues, il suffit de cliquer sur les chiffres dans le document PDF.

Pour en savoir plus

Pour tout comprendre sur la monnaie, le système monétaire et la création monétaire, consultez le module dédié et en particulier les items suivants :

La théorie quantitative de la monnaie est erronée

Selon la théorie quantitative de la monnaie, toute variation de la quantité de monnaie en circulation dans l’économie entraînerait une variation proportionnelle du niveau général des prix.

En clair, davantage de monnaie se traduirait toujours par de l’inflation. Réciproquement, toute inflation aurait nécessairement une origine monétaire.

Une théorie qui a traversé toute l’histoire de la pensée économique

On attribue au Français Jean Bodin d’avoir formulé les bases de cette théorie dans un ouvrage publié en 1568 8, dans lequel il met en évidence le rôle de l’arrivée massive d’or et d’argent en provenance du Nouveau Monde dans la hausse des prix.

Les économistes classiques reprendront cette analyse. Comme le formule, par exemple, Jean-Baptiste Say (1767-1832), la « monnaie est un voile sur les échanges ». Elle serait neutre et n’aurait pas d’autre impact sur l’activité économique que celui d’influer sur le niveau général des prix.

Les économistes néo-classiques construiront dans cette lignée leur modèle d’équilibre général de l’économie sans intégrer ni monnaie, ni crédit. 9

Contestée dans les années 1930, en particulier dans les travaux de l’économiste britannique John Maynard Keynes (1883-1946), cette théorie est réactivée dans la seconde moitié du XXème siècle sous l’influence des économistes du courant monétariste dont le discours gagne en notoriété à la suite des chocs inflationnistes des années 1970.

« L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle est et qu’elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production »

Toute augmentation de la masse monétaire entraînerait une variation proportionnelle du niveau général des prix et n’aurait donc aucun impact sur la croissance économique. Les interventions de l’État dans la politique monétaire seraient donc inutiles voire nuisibles.

Ce courant de pensée économique a eu une grande influence sur la politique monétaire. Il est notamment à l’origine de la vague d’indépendance des banques centrales dans les années 1980 et dans la limitation du rôle des banques centrales au seul contrôle de la stabilité des prix. Il a en cela largement inspiré le traité de Maastricht qui a donné naissance à la monnaie unique européenne.

La théorie quantitative de la monnaie repose sur des hypothèses contestables

C’est l’économiste américain Irving Fisher qui formalise cette théorie en 1911 dans une équation célèbre, dite « équation quantitative de la monnaie » :

M x V = P x Y

- M représente la masse monétaire en circulation,

- V la vitesse de circulation de la monnaie (qui désigne la valeur moyenne des transactions effectuées avec une unité monétaire au cours d’une période donnée : si V=3, cela signifie qu’en moyenne au cours de la période concernée, 1€ a permis de financer 3€ d’échanges).

- P le niveau général des prix

- Y le volume de production (les biens et services faisant l’objet de transactions monétaires).

A première vue, cette équation est indiscutable : c’est une simple identité comptable.

La valeur des transactions réalisées dans une économie (c’est-à-dire le volume de la production Y multiplié par le niveau général des prix P) est nécessairement égale à la quantité de monnaie qui circule dans l’économie multipliée par la vitesse de circulation de cette monnaie.

Cependant, en déduire que l’accroissement de la masse monétaire M conduit nécessairement à une hausse générale des prix P, comme le font Irving Fisher et les tenants de la théorie quantitative de la monnaie n’a rien d’évident.

En effet, il faut pour cela que deux hypothèses soient remplies :

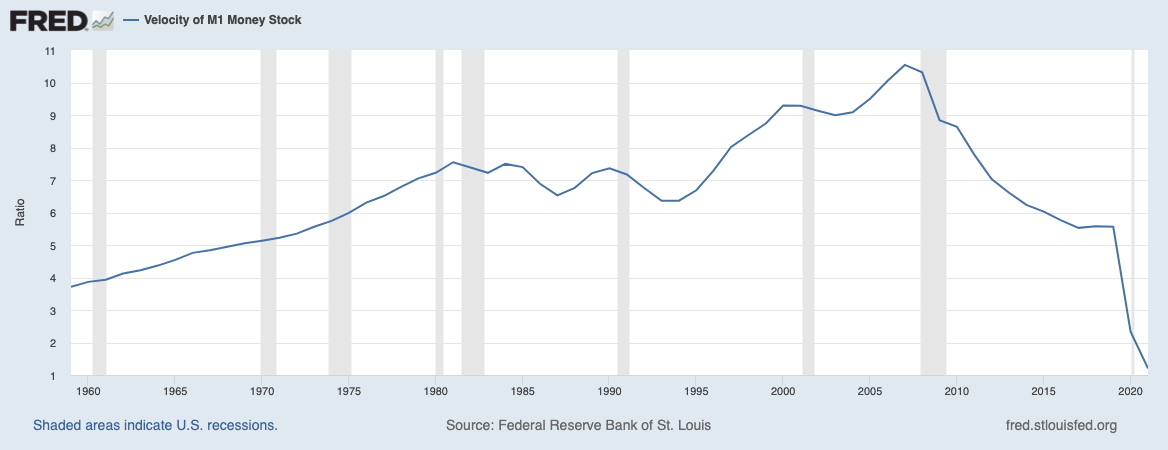

1/ La vitesse de circulation de la monnaie doit être constante ce qui n’est pas le cas dans la réalité comme on peut le constater sur le graphique ci-après.

Il est, par exemple, tout à fait possible que V ralentisse. Dans un contexte économique déprimé, les agents économiques peuvent adopter des comportements prudents et augmenter leur épargne plutôt que d’acheter des biens et services. Ils peuvent aussi décider de placer leur argent en vue d’obtenir un rendement. Enfin, ils peuvent également être empêchés de consommer comme cela a été le cas lors des confinements motivés par la crise sanitaire.

Vitesse de circulation de la monnaie aux Etats-Unis de 1960 à 2022 (moyenne annuelle)

Source Fred Economic Data : Velocity of M1 Money Stock, Federal Reserve Bank of St. Louis (consulté en janvier 2023)

2/ La production (Y) doit être constante

Par exemple, une augmentation de la masse monétaire ne doit pas se traduire par une hausse de la production : la nouvelle monnaie disponible ne doit pas permettre d’acheter de nouveaux produits.

Cela implique que l’économie soit au plein emploi des facteurs de production (les entreprises ne peuvent pas satisfaire de nouvelles commandes). C’est évidemment loin d’être toujours le cas comme l’a montré l’économiste anglais John Maynard Keynes dans les années 1930.

Dans une économie en récession où les ménages se « serrent la ceinture » et les entreprises ne parviennent pas à écouler leurs produits voire ferment des usines, un accroissement de la monnaie en circulation (par exemple sous la forme de subventions publiques aux ménages) peut se traduire par une hausse de la consommation et donc une hausse de la production (soit parce que les entreprises écoulent des invendus soit parce qu’elles mettent en service des moyens de production sous-utilisés).

Autre exemple : une hausse de la masse monétaire résultant de crédits supplémentaires aux entreprises destinés à des investissements productifs (machines notamment) peut aboutir à une augmentation de la production (sous réserve que cette production puisse effectivement être écoulée). La monnaie n’est donc pas neutre vis-à-vis de l’activité économique comme l’affirment les économistes monétaristes 11. L’injection de monnaie nouvelle peut avoir un effet sur le volume des biens et services échangés.

Le rapport entre monnaie et inflation est plus complexe que ce que laisse croire la théorie quantitative de la monnaie

La création monétaire n’est pas nécessairement inflationniste

L’influence de la monnaie sur le niveau général des prix dépend de multiples facteurs : l’activité économique, la quantité de monnaie créée, les acteurs ou les secteurs économiques qui en bénéficient, et enfin sa vitesse de circulation. Le lien entre évolution de la masse monétaire et inflation (hausse de l’IPC) n’est pas avéré comme en témoigne le graphique ci-après qui compare l’évolution annuelle de la masse monétaire M1 avec le taux d’inflation (mesuré par l’IPCH qui est l’indicateur harmonisé d’inflation utilisé dans l’Union européenne) dans la zone euro.

Quelques exemples illustrant l’influence de la monnaie sur les prix

a) Si la création monétaire sert à financer des investissements dans l’économie productive (R&D, investissement dans les énergies renouvelables, infrastructures, éducation…), elle n’est pas inflationniste puisqu’elle permet de développer l’appareil productif et donc d’augmenter à terme la production.

b) Si la création monétaire permet d’alimenter la consommation ou l’investissement dans un pays où les facteurs de production sont sous-utilisés, elle n’est en théorie pas inflationniste puisqu’elle permet d’augmenter la demande globale.

c) Si la création monétaire alimente la consommation mais pas l’investissement, alors elle peut être inflationniste (d’autant plus si sa vitesse de circulation dans l’économie réelle est très importante) si les capacités de production du pays sont pleinement utilisées. En effet, elle peut entrainer une hausse de la demande globale alors que la production ne peut pas suivre.

d) Si la création monétaire augmente mais n’alimente pas ou peu l’économie productive (ce que nous observons depuis plusieurs années), elle n’est pas non plus inflationniste (au sens de l’IPC !). Elle peut par contre entrainer une hausse des prix des actifs financiers ou des prix de l’immobilier…)

e) Si la création monétaire alimente l’économie productive dans une période où un secteur de production est ralenti (voire l’ensemble du tissu productif) pour des raisons exogènes à l’activité économique (guerre, problèmes d’approvisionnement), alors elle peut engendrer un déséquilibre et nourrir l’inflation.

Ces exemples permettent de comprendre le rôle clé que peut jouer la création monétaire dans l’économie. En effet, si la monnaie nouvellement créée alimente des secteurs où l’offre peut s’accroître ou bien où la demande est faible (exemples a et b ci-dessus), alors elle n’est pas inflationniste. Si la création monétaire permettait de financer des projets d’avenir (dans la transition écologique notamment), elle serait non-inflationniste. Elle pourrait même au contraire contribuer à modérer l’inflation si les investissements considérés aboutissaient à réduire les coûts supportés par les ménages et les entreprises et tout particulièrement la facture énergétique. 12

Par ailleurs, ajoutons qu’une pression à la hausse sur le niveau des prix à la consommation due à la création monétaire signifie que la nouvelle monnaie n’a pas contribué à créer de l’activité ou alors que sa quantité a été trop importante par rapport au niveau de production.

De fait, lorsqu’un choc externe intervient (pénuries, guerres, inondations…) et que la production est ralentie, la création monétaire doit s’ajuster au niveau de production globale du pays, ou être investie (comme expliqué précédemment) pour contribuer à l’accroissement des capacités productives. Sinon, elle peut engendrer de l’inflation.

Les causes de l’inflation ne peuvent être réduites à une théorie simpliste

De multiples phénomènes peuvent engendrer une hausse du niveau général des prix

Sans prétendre épuiser à l’exhaustivité, nous donnons ici quelques exemples de phénomènes qui peuvent provoquer de l’inflation.

L’inflation importée : chocs d’offre sur les matières premières et influence du taux de change

Des événements d’origines diverses (géopolitiques, catastrophes naturelles, décisions unilatérales d’acteurs économiques dominants sur un marché…) peuvent entrainer une augmentation du prix des matières premières sur les marchés mondiaux. Selon l’importance de l’utilisation de ces matières premières dans les divers secteurs économiques et la durée de cette hausse, elle peut se répercuter sur les prix d’autres biens et ainsi provoquer de l’inflation. C’est par exemple ce qui s’est passé avec les chocs pétroliers de 1973 et 1979-1980.

Depuis début 2022, la guerre en Ukraine est venue amplifier la hausse des prix des énergies fossiles (la Russie étant un des grands producteurs de gaz et de pétrole) et des produits alimentaires (l’Ukraine étant un important exportateur de céréales et d’engrais).

La déstabilisation des chaînes d’approvisionnement mondiales consécutives aux multiples confinements (en particulier en Chine) a joué un rôle important dans la hausse des prix en entrainant des pénuries de matières premières ou de biens transformés (par exemple les semi-conducteurs) dans de multiples secteurs et en conduisant certaines industries à ralentir leur production, voire à l’arrêter. Ceci dans un contexte où la demande augmentait (les consommateurs et les producteurs accroissant leur demande en sortie de confinement).

La variation du taux de change est un autre facteur d’aggravation de l’inflation car il conduit à une hausse du prix des biens et services importés. En effet, lorsqu’un agent économique importe un produit et le paie dans une monnaie étrangère, si sa monnaie nationale se déprécie face à la monnaie étrangère, alors le prix du produit importé augmente. Étant donné que la majorité des matières premières est cotée en dollar (plus de 80%), la hausse du dollar en 2021 a fortement accru le prix des matières premières pour les pays hors États-Unis.

La création monétaire dans un contexte économique ralenti

Si la production est ralentie pour des raisons structurelles et/ou conjoncturelles (crises, guerres…) et que la quantité de monnaie injectée dans l’économie réelle continue de croître plus rapidement que l’activité économique, alors la création monétaire conduit elle aussi à la hausse générale des prix.

Ce fut notamment le cas lors de la Grande Guerre 13 lorsque la création monétaire alimenta une « inflation de guerre » ou, plus récemment, lors de la crise du coronavirus en 2020-2021 avec une hausse historique du bilan des banques centrales et du volume de crédits à destination des ménages et entreprises, dans une période où le monde était confiné et l’économie mise temporairement à l’arrêt.

La boucle prix-salaires

Jusque dans les années 1980, dans la majorité des pays occidentaux, les salaires étaient indexés sur l’inflation (mesurée par l’IPC) : chaque année ils étaient réévalués à la hausse proportionnellement à l’inflation. Ainsi, au cours de la décennie 1970, marquée par une forte inflation liée aux deux chocs pétroliers, les salaires étaient automatiquement indexés sur l’indice des prix à la consommation.

On parle alors de la création d’une boucle prix-salaires : la hausse des salaires accroît les coûts de production des entreprises qui les répercutent sur leur prix de vente suscitant un nouvel accroissement de l’inflation ; ces deux phénomènes se renforcent mutuellement, jusqu’à mener à une spirale inflationniste difficile à arrêter.

Bien que la plupart des indexations de salaires sur l’inflation aient pris fin autour des années 1980 (en France en 1983, au moment du « tournant de la rigueur »), une hausse des prix peut continuer de nos jours à engendrer une boucle prix-salaires. L’inflation, en entrainant une perte de pouvoir d’achat des ménages, peut, en effet, mener à des revendications salariales. Toutefois, une récente étude du FMI 14 montre que les boucles prix-salaires ne sont pas systématiques et qu’une hausse des salaires nominaux, en période inflationniste, n’implique pas toujours la création d’une boucle prix-salaires.

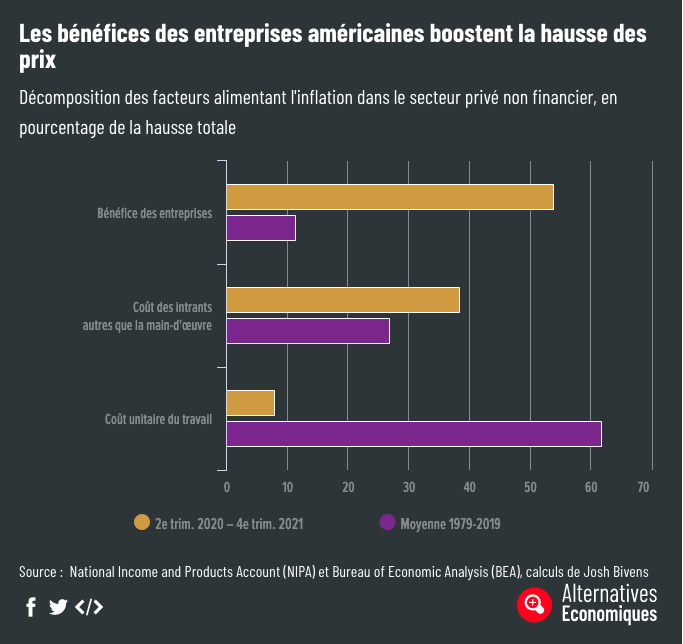

Les politiques de prix des entreprises

Certaines entreprises peuvent profiter du contexte inflationniste pour augmenter leurs marges et nourrir ainsi l’augmentation des prix. C’est d’autant plus le cas pour les entreprises très dominantes sur un marché (en situation de monopole ou d’oligopole). On constate notamment ce phénomène aux États-Unis, comme en témoigne le graphique ci-dessous.

Source Les vraies raisons de l’inflation aux Etats-Unis et quatre autres infographies à ne pas rater, Alternatives Économiques, 6 mai 2022

Quelques exemples historiques montrant l’importance des différentes sources de l’inflation

De nombreux évènements passés permettent de comprendre à quel point l’inflation est un phénomène complexe qui ne peut trouver son origine dans un seul phénomène.

L’hyperinflation sous la république de Weimar en Allemagne est certainement l’exemple le plus illustre.

Au lendemain du Traité de Versailles du 28 juin 1919, l’Allemagne, contrainte de payer une dette de guerre, a recours aux marchés financiers pour se financer. En cette période, le pays est frappé par un fort déficit de sa balance commerciale et victime d’une spéculation accrue sur sa monnaie, ce qui engendre une dépréciation continue du mark face aux monnaies étrangères. Cette situation conduit alors à une augmentation du prix des biens importés et à une hausse des salaires en conséquence (alors indexés sur les prix). Une spirale inflationniste se met en place et les Allemands perdent peu à peu confiance dans leur monnaie. Entre juillet 1919 et février 1920, l’inflation atteint 400% !

Malgré un redressement économique en 1921, la spéculation et la défiance vis-à-vis du mark s’accentuent en raison de la demande du gouvernement britannique à l’Allemagne de payer les réparations de guerre sous peine d’une occupation par les Alliés.

Alors que l’inflation est déjà très élevée et la perte de confiance des citoyens dans le mark quasi-totale, le chancelier Friedrich Ebert recourt à l’usage continu de la planche à billets. La situation chaotique empire et accentue l’épisode d’hyperinflation. L’Allemagne parviendra à en sortir grâce à un changement de monnaie (le mark devient rentenmark) piloté par le financier Hjalmar Schacht au début de l’année 1924.

Pour en savoir plus, voir la fiche L’hyperinflation de Weimar : quelques leçons à retenir

L’inflation que connaissent les pays occidentaux dans les années 1970 trouve en particulier son origine dans la hausse de prix du pétrole

L’épisode de forte inflation des années 1970 est, lui aussi, lié à d’autres phénomènes qu’un accroissement de la masse monétaire. En octobre 1973, alors que l’inflation atteint 6 à 7% aux Etats-Unis et en Europe occidentale 15, en raison notamment de l’augmentation de presque 20% du prix du baril de pétrole entre 1972 et 1973 ), les États-Unis déclarent leur soutien à Israël dans la guerre du Kippour. Face à cette décision et dans le contexte de conflits géopolitiques, les pays de l’OPEP 16 décident d’augmenter le prix du baril de 70% et de réduire leur production, ce qui entrainera de facto une hausse du prix du pétrole sur les marchés mondiaux (multiplication par 3 entre 1973 et 1974), et de la plupart des biens et services.

Evolution du prix du baril de pétrole (crude oil) 1861-2021

Source BP, Statistical Review of World Energy, 2022

En 1974, l’inflation atteint près de 11% aux États-Unis, et 13% en Europe. 15 Durant cette période, les salaires sont indexés sur l’inflation et augmentent de 20% en 1974 aux États-Unis, soit plus que le niveau général des prix. La fameuse « boucle prix-salaires » désormais enclenchée, les prix continueront de croître. Ensuite, le deuxième choc pétrolier de 1979 lié à la révolution iranienne et la chute du Shah d’Iran accentuera la hausse globale des prix.

En 1981, le gouverneur de la Réserve fédérale américaine Paul Volcker décide, en application de la théorie quantitative de la monnaie, d’augmenter brutalement les taux d’intérêt à hauteur de 20%, pour réduire la monnaie en circulation (en pénalisant fortement le crédit qui en est à l’origine). Cette décision plonge alors l’économie américaine et mondiale dans une profonde récession, et contribue par cette méthode très violente à ralentir l’inflation.

D’autres phénomènes ont également participé à ce ralentissement puis au maintien d’une inflation limitée : le contre-choc pétrolier à partir de 1982 (le prix du baril en dollar baisse d’un facteur 3 entre le début et la fin des années 1980), les décisions politiques visant à mettre fin à l’indexation des salaires, puis le début des effets de la mondialisation avec la compétition des pays à bas salaire.

L’hyperinflation du Zimbabwe au tournant du XXème siècle

Le cas du Zimbabwe est un autre exemple probant. En 1997, alors que l’économie du pays repose essentiellement sur l’agriculture (le pays est considéré comme le « grenier à blé » de l’Afrique australe) et que le Zimbabwe fait face à de grandes difficultés économiques, le gouvernement annonce un programme de réforme agraire. Mais les résultats anticipés de cette réforme sont jugés peu productifs.

Dans le mois qui suit cette annonce, le pays est frappé par une fuite massive de capitaux et un déficit accru de la balance des transactions courantes. Une crise de change apparait et le dollar zimbabwéen se déprécie de 75% par rapport au dollar américain.

Comme pour l’hyperinflation allemande, une spirale inflationniste se met en place : le prix des biens importés augmente fortement, les salaires sont indexés sur l’inflation, et la perte de confiance dans la monnaie s’accroît. En 1999, l’inflation atteint 60% et le déficit budgétaire est de l’ordre de 7,5%. De plus, le Zimbabwe a une dette publique multilatérale de 4,5 milliards de dollars qu’il ne peut rembourser du fait d’un manque de devises. 18 L’hyperinflation se poursuit et atteint 208% en 2002, 1 281% en 2006, puis 76 348% en 2007.

Source : Daouda Drabo, De la réforme agraire à l’hyperinflation : l’expérience zimbabwéenne (1997-2008), Revue de la Régulation, 2018.

Quelques points à retenir

- L’indice IPC est un outil méthodologique qui reflète la hausse des prix à la consommation, mais ne permet pas de donner une juste mesure du coût de la vie d’un ménage, et ne peut être utilisé pour comprendre l’influence de la monnaie sur les prix.

- Pour comprendre le rapport entre la monnaie et inflation, il faut dans un premier temps distinguer l’évolution de l’indice IPC et celle des actifs financiers et immobiliers.

- La monnaie n’est pas neutre vis-à-vis de l’activité économique et la vitesse de circulation de la monnaie n’est pas constante. De fait, l’influence de la monnaie sur les prix dépend de multiples facteurs, dont notamment l’accroissement de l’activité économique qu’elle peut générer et l’état du système productif à l’instant T.

- Contrairement à certaines idées reçues, l’inflation peut provenir d’un phénomène autre qu’un accroissement de la masse monétaire, comme en témoigne les différents exemples cités dans le chapitre 2.

- La théorie quantitative de la monnaie est une erreur : toute variation de la quantité de monnaie n’entraîne pas une variation similaire du niveau général des prix.

- Selon les origines de l’inflation et la réaction de l’économie et du politique face à celle-ci, l’inflation peut être contenue, ou alors croître continuellement et mener à un épisode d’hyperinflation.

Pour en savoir plus

- Alain Grandjean, « Neutralité de la monnaie », Chroniques de l’Anthropocène

- À propos des controverses autour de l’indicateur de l’inflation : Florence Jany-Catrice, « L’indice des prix à la consommation », éditions La Découverte, 2019.

- Momar Diop, « Étude critique de la théorie quantitative de la monnaie dans l’histoire des crises des prix », Université de Bourgogne, 2014.

- Alain Grandjean, « La monnaie est créée, ex nihilo, d’un simple jeu d’écritures par les banques : un fait empirique », Chroniques de l’Anthropocène, 3 octobre 2018

- « L’inflation n’est pas la même pour tout le monde et 4 autres infographies à ne pas rater », Alternatives économiques, 30 juin 2022.

- Blair Fix, « The Truth About Inflation: Why Milton Friedman Was Wrong, Again », Evonomics, 24 novembre 2021.

- Un retour de l’inflation ? La déroute de la pensée économique – Olivier Passet (2022)

- Au sens étymologique du terme : inflatio en latin signifie « enflure » ou « gonflement ». ↩︎

- C’est la Coicop (Classification of individual consumption by purpose), nomenclature internationale élaborée par la Division des statistiques des Nations Unies, qui permet de classer les dépenses de consommation des ménages en fonction de leur objet : alimentation, alcool et tabac, vêtements, logement, meubles, articles de ménage et d’entretien courant du foyer, santé, transport, communication, loisirs et culture, éducation, restaurants et hôtels etc. ↩︎

- En réalité, ce sont souvent des indices dérivés de l’IPC qui sont utilisés. Par exemple, le salaire minimum est revalorisé en fonction non de l’évolution de l’IPC mais de l’indice des « ménages du premier quintile de la distribution des niveaux de vie » (une déclinaison de l’IPC dans laquelle on prend en compte, non plus la structure moyenne de consommation d’un ménage français, mais la structure de consommation des 20 % de ces ménages dont le niveau de vie est le plus faible). ↩︎

- Par exemple assurer la stabilité financière ou soutenir les besoins de financement des États. Plus d’information dans le module sur la monnaie. ↩︎

- Pour en savoir plus, voir la partie sur La politique monétaire et ses limites dans le module sur la monnaie. ↩︎

- Voir notre fiche expliquant ce que signifie la notion de liquidité ↩︎

- Pour être précis, la monnaie centrale comprend les billets qui circulent entre les agents économiques et la monnaie centrale scripturale qui ne circule qu’entre les banques. ↩︎

- Réponse aux paradoxes de M. de Malestroict touchant l’enrichissement de toutes choses et le moyen d’y remédier, 1568. Nicolas Copernic, avec l’ouvrage Monetae Cudendae Ratio (1526) fait également partie des précurseurs de cet théorie. ↩︎

- Encore aujourd’hui la plupart des modèles macroéconomiques utilisés par les grandes institutions publiques ne représentent ni la monnaie, ni le crédit (voir la partie sur les modèles macroéconomiques dans le module sur le PIB). ↩︎

- Milton Friedman, « Counter-Revolution in Monetary Theory. Wincott Memorial Lecture, Institute of Economic Affairs », Institute of Economic Affairs, Occasional paper 33, 1970. ↩︎

- Notons que les monétaristes reconnaissent qu’une hausse de la quantité de monnaie en circulation peut stimuler l’activité économique à court terme. Cet effet est cependant neutralisé à moyen terme : les agents économiques anticipent une hausse de l’inflation quand la masse monétaire augmente et adaptent leurs comportements en conséquence (en ne consommant pas ou n’investissant pas davantage). ↩︎

- Voir sur ce sujet Rupert Way, Penny Mealy, J. Doyne Farmer, Matthew Ives, “Empirically grounded technology forecasts and the energy transition”, INET Oxford Working Paper, n°2021-01, 2021. ↩︎

- Pierre Bezbakh, « Comment les belligérants ont financé 1914-1918 », Le Monde, 11 avril 2014. ↩︎

- Jorge Alvarez et alii, Wage-Price Spirals: What is the Historical Evidence?, IMF Working Papers, 2022. ↩︎

- Source : Inflation, consumer prices (annual %) – United States, European Union, Banque mondiale. ↩︎

- Organisation des pays producteurs de pétrole (OPEP) ↩︎

- Source : Inflation, consumer prices (annual %) – United States, European Union, Banque mondiale. ↩︎

- Pour en savoir plus sur les problèmes que posent le fait de contracter des dettes dans une monnaie étrangère, voir la partie « Tous les pays ne sont pas égaux face à la dette publique » dans le module Dette et déficit publics. ↩︎