Lancé en 1997, le Pacte de Stabilité et de Croissance (PSC) décline dans différents textes juridiques les grands principes de la surveillance budgétaire des États membres de l’UE, inscrits dans les traités européens depuis le traité de Maastricht. Ce “Pacte” vise en particulier à faire respecter deux règles : le déficit doit être inférieur à 3% du PIB, et la dette publique à 60% du PIB. Les textes initiaux ont été révisés plusieurs fois, la dernière réforme datant d’avril 2024 1. Ils ont par ailleurs été complétés par des guides interprétatifs et méthodologiques de plus en plus complexes. Cependant, l’idéologie sur laquelle repose les règles budgétaires reste la même, et amène systématiquement à chercher à limiter les dépenses publiques – y compris l’investissement.

Cette fiche vise à expliquer de manière aussi simple que possible la façon dont ces règles sont mises en œuvre en pratique, le raisonnement économique sous-jacent, et d’en montrer les limites, notamment au regard de la prise en compte de la dérive climatique. Cette simplification est un véritable défi : la moindre note de la Commission sur ces sujets fait des centaines de pages 2 et l’ensemble repose sur des concepts macroéconomiques difficiles à comprendre et profondément discutables. Les services de la Commission n’ont produit aucune synthèse expliquant au grand public -ou même à un public averti- le raisonnement et la logique de cette mise en œuvre ; synthèse qui serait pourtant nécessaire pour éclairer les débats budgétaires nationaux, fortement impactés par les règles du PSC. Cette situation résulte certainement du fait qu’il s’agit d’une construction faite « entre pairs » 3 ayant reçu la même formation, partageant les mêmes croyances et finissant par agir comme s’il s’agissait de théories validées scientifiquement.

Cette fiche s’adresse donc plutôt à un public déjà familier du fonctionnement budgétaire de l’UE et possédant une bonne base de connaissances économiques.

L’objet des règles budgétaires

La philosophie du Pacte de stabilité et de croissance, maintenue dans la réforme de 2024, est la suivante : une situation idéale serait celle dans laquelle tous les pays mèneraient une politique budgétaire permettant d’éviter en toutes circonstances 4 un déficit budgétaire supérieur à 3% du PIB et de ramener puis maintenir le ratio dette sur PIB à un niveau prudent, inférieur à 60%. En conséquence, à partir d’une situation budgétaire donnée, les règlements définissent la trajectoire que les États membres devront a minima respecter pour atteindre à terme cette « situation idéale ».

Les règles budgétaires des traités européens n’ont pas de rationalité économique

Il ne fait pas de doute que, dans une union économique, et a fortiori monétaire, il soit nécessaire de coordonner les politiques budgétaires et qu’une telle coordination ne puisse se faire que sur la base de principes partagés par tous les pays. On comprend aussi qu’il y ait a minima une exigence de soutenabilité de la dette.

Les chiffres de 3% et 60% du PIB n’ont, cependant, aucune justification économique sérieuse. Le taux de 60% correspond à la moyenne des dettes publiques des 12 pays de l’Union européenne au moment de la négociation du traité de Maastricht ; quant au taux de 3%, comme l’explique Guy Abeille un témoin de l’époque, il a été élaboré sur un coin de table, un soir de juin 1981, pour répondre à des objectifs conjoncturels et politiques du Président François Mitterrand.

Pourtant, ces deux chiffres « magiques » font aujourd’hui figure de critères de soutenabilité de la dette, alors qu’il existe de nombreux exemples de dette soutenable ne les respectant pas 6, y compris au sein de l’Union européenne. Si la définition de la soutenabilité de la dette peut varier d’une institution à l’autre, les termes suivants font globalement consensus : « La dette est soutenable quand on peut s’attendre à ce que l’emprunteur continue à assurer le service de sa dette sans que ses revenus et ses dépenses ne subissent une correction d’une ampleur irréaliste » 7. Une analyse de soutenabilité repose donc toujours sur un jugement et ne peut se réduire à l’application de règles numériques.

Il n’existe ainsi aucun fondement pour un impératif chiffré aussi général et commun à tous les pays de l’UE. Or, ces règles, figées dans le marbre des traités, sont extrêmement contraignantes et n’offrent pas aux gouvernements la souplesse nécessaire pour répondre aux défis auxquels ils doivent faire face.

Plus précisément, le Pacte de stabilité et de croissance comprend deux volets.8

Le volet préventif : organiser la coordination économique des États membres, la surveillance budgétaire et prévenir le non-respect des règles

C’est l’objet du règlement relatif à la coordination efficace des politiques économiques et à la surveillance budgétaire multilatérale, dont la base légale est l’article 121 du Traité (TFUE), qui prévoit que les États membres considèrent leurs politiques économiques comme une question d’intérêt commun et les coordonnent en vue de contribuer aux objectifs de l’Union.

La coordination économique a un biais austéritaire

Depuis le lancement du PSC en 1997, la coordination économique, principalement centrée sur la surveillance budgétaire, induit, par construction, davantage une politique restrictive qu’expansive.

Tout d’abord, les trajectoires budgétaires sont appréciées selon des critères essentiellement nationaux, et non en fonction d’une dynamique globale de l’UE. Par ailleurs, les règles conduisent à imposer des restrictions budgétaires à certains États, mais sans imposer -ni même encourager- les États qui le pourraient à des politiques expansives. Cette asymétrie porte en elle le risque de voir les politiques « austéritaires » pour l’ensemble de l’Union européenne l’emporter de façon régulière.

La surveillance des déséquilibres macroéconomiques 9, introduite à la suite des crises de 2008-2011, aurait pu corriger cette asymétrie et rétablir une vue d’ensemble. Cependant, cela n’a pas été le cas, car cette procédure n’a pas acquis le poids de celles relatives aux règles budgétaires et qu’elle se cantonne elle aussi à une approche nationale.10 Sa réforme n’a pas été envisagée lors de la dernière réforme des règles budgétaires (aboutie donc en 2024).

Les principales étapes de la coordination budgétaire résultant de la réforme de 2024

Chaque État membre doit soumettre à la Commission un plan budgétaire et structurel national à moyen terme couvrant la durée d’une législature (donc 4 à 5 ans selon les situations nationales).

L’indicateur phare de ces plans est la trajectoire de dépenses publiques nettes 11, qui doit être cohérente avec les exigences budgétaires européennes (dette maintenue ou convergeant vers un niveau inférieur à 60% du PIB et un déficit inférieur à 3% du PIB dans la durée).

Les plans budgétaires et structurels comprennent également des explications sur la mise en œuvre des recommandations formulées par la Commission lors d’exercices antérieurs, ainsi que des explications sur les réformes et investissements menés en vue de contribuer aux priorités de l’Union européenne (en particulier la transition écologique et numérique équitable, la résilience sociale et économique, la sécurité énergétique, et le cas échéant, le renforcement des capacités de défense).

Les États qui ne respectent pas les critères sur la dette ou le déficit sont soumis à une période d’ajustement budgétaire de quatre ans.12 Ils doivent alors réaliser (ou réviser) leur plan stratégique et budgétaire à moyen terme en tenant compte d’une « trajectoire de référence » des dépenses publiques nettes transmise par la Commission européenne.

Chaque plan budgétaire et structurel est évalué par la Commission puis validé par le Conseil, qui adopte formellement la trajectoire de dépenses publiques nette qui servira de référence tout au long de la période d’ajustement.

Les trajectoires peuvent être recalculées à chaque échéance électorale nationale. Elles le sont aussi si un État est mis en procédure déficit excessif (sur base du critère du déficit ou sur la base du critère de dette), pour le « remettre sur les rails ».

Le volet correctif : la procédure de déficit excessif

C’est l’objet de l’article 126 du Traité et du Règlement visant à accélérer et clarifier la mise en œuvre de la procédure concernant les déficits excessifs.

Selon la version du Règlement révisée en 2024, les deux critères suivants permettent de déclarer un « déficit excessif » :

- le critère du déficit : celui-ci est supérieur à 3% ;

- le critère de la dette : celle-ci est supérieure à 60% du PIB ET le solde budgétaire n’est pas excédentaire ou proche de l’équilibre ET le pays ne respecte pas sa trajectoire de dépenses publiques nettes.

Concernant le critère du déficit il n’y pas d’automatisme. Même si le déficit budgétaire est supérieur à 3% du PIB, la Commission peut ne pas proposer au Conseil l’ouverture d’une procédure, en considérant plusieurs facteurs pertinents bien définis, comme la structure de la dette ou le niveau des investissements, y compris, selon le nouveau règlement, les investissements dans la défense. Elle ne peut cependant le faire que si le niveau de la dette est inférieur à 60% du PIB ou si le déficit budgétaire reste proche de 3% et le dépassement prévu reste temporaire.

Ainsi, dans la première évaluation selon le nouveau règlement (document daté du 19 juin 2024), la Commission n’a proposé l’ouverture d’une procédure pour déficit excessif que pour 7 pays alors que 12 présentent un déficit budgétaire supérieur à 3% en 2023 ou 2024. (Un huitième pays, la Roumanie, était déjà en déficit excessif.)

Pour en savoir plus sur les différentes étapes de la procédure concernant les déficits excessifs voir notre fiche sur la Gouvernance économique européenne (partie 3.2.1)

Le raisonnement fondant les règles budgétaires européennes : la dynamique du solde budgétaire et de la dette publique

Proposer une trajectoire budgétaire, un exercice pas si simple

La Commission, en liaison avec les administrations nationales, a eu pour mission de rendre praticable et contrôlable une règle statique (déficit inférieur à 3% du PIB et dette inférieure à 60% du PIB) s’appliquant dans des économies en mouvement.

Il lui a fallu dès lors proposer une méthode pour définir, pays par pays, pour ceux qui ne respecteraient pas ces règles, une trajectoire permettant de réduire année après année les ratios de déficit et de dette sur PIB.

Dans la réalité, cet exercice s’avère vite complexe. En effet, ces deux variables (déficit et dette) dépendent de nombreux paramètres que les autorités (nationales ou européennes) ne maîtrisent pas, en particulier : le taux d’intérêt de la dette, la croissance du PIB à court, moyen et long terme, qui a une influence sur les recettes et les dépenses publiques (en plus d’en avoir une évidemment sur le ratio), les fluctuations conjoncturelles, le taux d’inflation etc.

La Commission européenne a donc développé en liaison avec les fonctionnaires des ministères des finances une méthode spécifique que nous allons présenter ci-après.

Identifier le ratio de solde budgétaire/PIB stabilisant le ratio de dette/PIB

Commençons par l’idée la plus simple (relativement au reste) au fondement de la définition d’une trajectoire budgétaire.

Le déficit public 13 est environ égal à l’augmentation de la dette. Dès lors, il existe un niveau du ratio de solde budgétaire / PIB qui stabilise le ratio de dette publique / PIB.

Soit Y le PIB, d le solde public primaire (c’est-à-dire hors intérêts), r le taux d’intérêt, D la dette publique, g la croissance du PIB en valeur (donc incluant l’inflation).

Le solde budgétaire total est égal au solde primaire, d, moins les intérêts payés sur la dette rD. Il s’écrit donc d-rD (équation budgétaire).

Quelques calculs montrent que le ratio de solde budgétaire sur PIB (d/Y) « stabilisant » le ratio de dette sur PIB est égal à (r-g)D/Y.

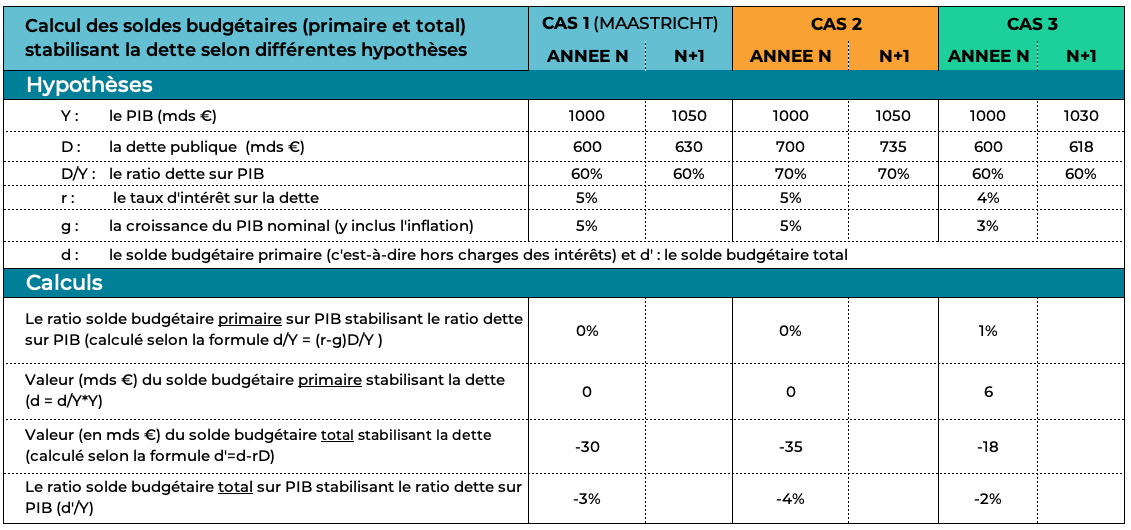

Prenons quelques exemples chiffrés

Si l’on prend les valeurs retenues à Maastricht (les fameux 3% et 60%), avec une croissance du PIB en valeur de 5% (3% pour le PIB en volume et 2% pour l’inflation) et un taux d’intérêt de la dette de 5%, le solde primaire qui stabilise la dette doit être égal à 0. Le solde budgétaire incluant les intérêts sur la dette est lui de -3% (5% x 60%). Ces paramètres permettent de stabiliser la dette au niveau qu’elle a au départ, donc supposée égale à 60% du PIB.

Par contre, ce n’est pas le cas pour le solde budgétaire total (incluant les intérêts) qui dépend du niveau de la dette. Avec les mêmes données pour le taux d’intérêt et la croissance du PIB, si la dette est de 70% du PIB alors le solde budgétaire total stabilisant est de -3,5% du PIB (cas 2 sur le tableau ci-après).

Enfin, la situation devient particulièrement difficile quand le taux d’intérêt est supérieur au taux de croissance (cas 3 sur le tableau ci-après). Par exemple, avec un PIB de 1000 milliards, un taux de croissance de 3% et un taux d’intérêt de 4%, le solde primaire en % du PIB doit être égal ou supérieur à 6 mds d’euros pour stabiliser la dette à 60%.

L’hypothèse (prudente, ou austéritaire et contraignant indûment les investissements, ou arbitraire, selon les points de vue) retenue par la Commission européenne dans le moyen/long terme correspond à ce cas 3 . Elle impose à tous les pays ayant un endettement proche ou supérieur à 60% de dégager un excédent primaire positif.

Ce raisonnement a été considérablement complexifié par les économistes de la Commission 15 chargés de préciser les règles pour tenir compte de plusieurs éléments, que nous allons évoquer aux points 3, 4 et 5.

Le retour de la dette publique à un niveau inférieur à 60%

Dès lors que la dette publique est supérieure à 60% du PIB, le ratio de dette n’est pas respecté, il faut donc, pour réduire ce ratio, un déficit primaire moins élevé (ou un excédent primaire plus élevé) que le solde stabilisant.

Le règlement issu de la réforme de 2024 (volet préventif), prévoit une période d’ajustement de quatre ans (ou de sept ans si le pays s’engage sur un programme ambitieux d’investissements ou de réformes). En moyenne, sur cette période d’ajustement, le ratio dette sur PIB doit diminuer de façon « plausible » de 1% du PIB par an si ce ratio est supérieur à 90% et de 0,5 % PIB lorsqu’il se situe entre 60% et 90%.

À la fin de la période d’ajustement, le ratio de la dette sur PIB doit rester sur une « pente descendante plausible » ou être maintenu à un niveau inférieur à 60%.

La prise en compte du cycle économique et/ou de la conjoncture et le retour puis le maintien du déficit budgétaire à un niveau inférieur à 3%

Il est assez intuitif de comprendre qu’un déficit public peut être dû à un affaiblissement de la conjoncture (qui fait baisser des recettes fiscales et augmenter des dépenses sociales pour simplifier) ou au contraire être « structurel » c’est-à-dire indépendant de la conjoncture et du cycle économique.

En suivant cette logique, les économistes décomposent le solde budgétaire en deux composantes, une structurelle et une conjoncturelle.

Définition et calcul du solde structurel

Pour calculer les composantes structurelles et conjoncturelles du solde budgétaire, les économistes font la distinction entre le PIB effectif et un PIB potentiel , non observé, qui serait le PIB en conjoncture « normale » reflétant donc essentiellement la mobilisation possible des forces productives, hors cycle économique.

En d’autres termes le PIB potentiel est celui (non observé en pratique) qui résulterait du « plein emploi » des facteurs de production.

Trois remarques sur le PIB potentiel

– La détermination du PIB potentiel est très difficile. Elle fait l’objet d’approches différentes selon les institutions, donnant donc des résultats différents. Elle dépend en particulier des définitions adoptées pour le chômage et le plein-emploi ainsi que des estimations de la réaction des salaires au taux de chômage, qui varient selon la période prise en considération. Ces variables ont en outre un caractère éminemment politique comme le montre le point suivant.

– Selon la méthode adoptée par la Commission, le PIB potentiel n’est pas le PIB maximal possible mais celui dans lequel les augmentations salariales n’accélèrent pas l’inflation. 16 C’est un choix de politique économique cohérent avec l’hypothèse discutable et non vérifiée d’une distribution masse salariale/revenus du capital stable dans le moyen terme. Ce choix se retrouve également dans le modèle utilisé pour calculer l’évolution du PIB (avec une fonction de Cobb-Douglas à la Solow, voir plus loin)

– Ce PIB potentiel est susceptible d’évolution si les politiques publiques permettent. par exemple, de mobiliser plus de capacités de production (travail principalement).

Nous détaillons le calcul du PIB potentiel, les choix sur lesquels ils reposent, et leurs limites dans notre fiche PIB potentiel et solde structurel

Le solde structurel primaire (donc hors dépenses d’intérêt) est calculé à partir de l’écart entre le PIB effectif et le PIB potentiel, appelé écart de production ou « output gap ».

Si l’économie est en sous-régime (PIB effectif inférieur au PIB potentiel), un déficit conjoncturel se crée : les recettes fiscales sont inférieures à ce qu’elles seraient en période « normale », et les dépenses, notamment sociales, sont supérieures. Inversement, lorsque le PIB observé est supérieur au PIB potentiel, c’est un excédent conjoncturel qui se crée. Le solde structurel est l’écart entre le solde observé et ce solde conjoncturel. Il est important de noter que ce solde conjoncturel repose évidemment sur des hypothèses et non sur des données observables.

Plus précisément, le solde structurel primaire calculé par la Commission est égal au solde observé sans les intérêts payés sur la dette, la composante conjoncturelle, les dépenses exceptionnelles dues à des événements indépendants de la volonté du gouvernement (catastrophes naturelles, accidents industriels, crise sanitaire etc.17) et les dépenses bénéficiant d’un financement communautaire. Le solde structurel est le solde structurel primaire incluant les dépenses liées au paiement des intérêts sur la dette.

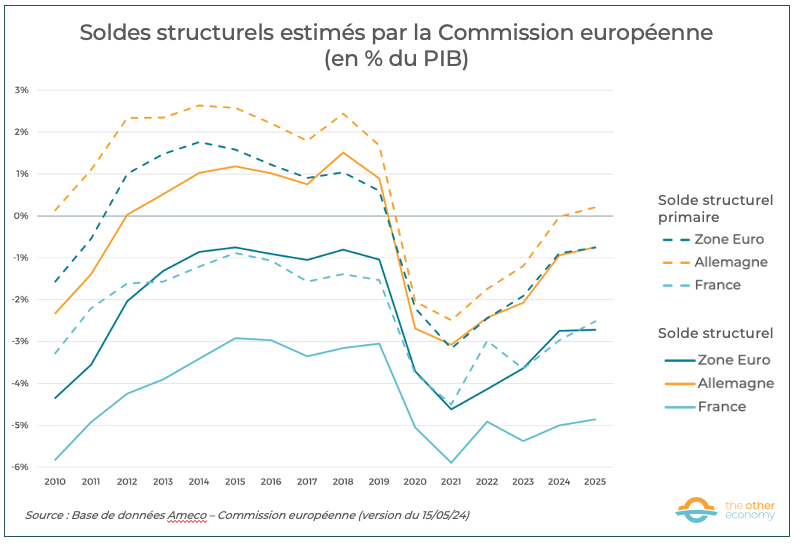

Les soldes structurels en France, en Allemagne et dans la zone euro sur la période 2000-2023

Source Base de données AMECO de la Commission européenne (version de 15/05/24) – Série 17.1 (Structural balance et Structural balance excluding interest, % pf GDP)

Le solde structurel un indicateur clé de la surveillance budgétaire

Les soldes structurels (avec ou sans dépenses d’intérêt) sont des indicateurs clé utilisés dans le cadre de la surveillance budgétaire. Ils sont calculés de façon à ce que les pays « en règle » continuent à respecter les critères de dette et de déficit et que les autres les respectent à la fin de la période d’ajustement de 4 ou 7 ans.

Concrètement, l’évolution des soldes structurels sur la période d’ajustement est calculée afin de répondre aux objectifs suivants.

- Premièrement, il faut qu’à la fin de période d’ajustement le déficit structurel (incluant les dépenses d’intérêt) soit inférieur à 1,5% du PIB pour éviter que même en cas d’affaiblissement conjoncturel « habituel » 18, le déficit budgétaire réel ne dépasse les 3%. Pour un pays déclaré en déficit excessif 19, l’ajustement minimal du solde structurel est de 0,5% du PIB par an. Jusqu’en 2027, cette condition ne s’applique cependant qu’au solde structurel primaire (solde structurel hors intérêts) ce qui atténuera un peu l’ajustement en début de période pour des pays dont la charge d’intérêt augmente.

- Deuxièmement, le solde structurel primaire (hors dépenses d’intérêts) doit remplir les conditions permettant la réduction requise du ratio dette sur PIB ou sa stabilisation à un niveau inférieur à 60% (voir parties 2.2 et 3).

- L’hypothèse est ensuite, qu’à la fin de la période d’ajustement, le solde structurel primaire reste constant à un niveau permettant de remplir, sauf circonstances exceptionnelles, dans les dix années suivantes les conditions s’imposant à la dette et au solde budgétaire.

L’ajustement du solde budgétaire ainsi construit est ensuite traduit via une relation comptable 20 en une trajectoire des dépenses publiques nettes, fixée en début de période d’ajustement. Cette dernière variable, qui est au cœur des plans budgétaires et structurels que les États soumettent à la Commission, est la seule qui sera « suivie » pendant la période d’ajustement pour évaluer le respect des règlements.

L’évolution des termes de l’équation budgétaire

La maîtrise de la dette publique et du solde budgétaire total (composantes structurelle, conjoncturelle et dépenses d’intérêt) se réfléchit sur la durée. Il faut donc faire des projections sur les variables clefs du raisonnement pour pouvoir s’en assurer et notamment sur :

- le PIB (effectif et potentiel) et sa croissance ;

- la vitesse de « retour à l’équilibre » du PIB vers le PIB potentiel ;

- l’impact à court terme de la politique budgétaire sur la croissance (le multiplicateur des dépenses publiques ) ;

- le taux d’intérêt ;

- le taux d’inflation ;

- la dette publique.

Pour chacune de ces variables, les économistes mobilisent des modèles et des raisonnements spécifiques. Ils fournissent des estimations 21 sur la période 2022-2070 !

La durée (près de 50 ans) laisse pantois, tant il est manifeste que la capacité des modèles à représenter l’avenir est nulle pour les niveaux de précision requis. Insistons sur ce point : 1% de PIB c’est, pour la France de 2023, 28 milliards d’euros, ce qui correspond à des montants de dépenses significatifs (en plus ou en moins…). Faire des prescriptions budgétaires sur la base de ces calculs n’aurait de sens que si les méthodes employées permettaient bien ce degré de précision (de 1% du PIB). C’est complètement illusoire.

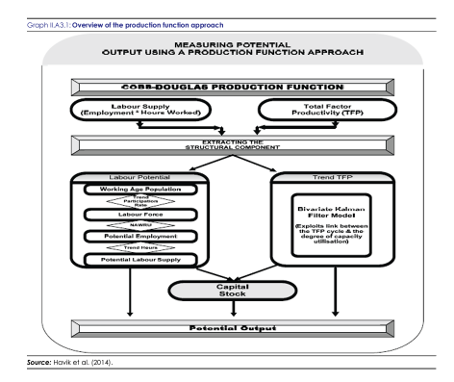

L’évolution du PIB potentiel

Les économistes de la Commission utilisent dans le cadre de la surveillance budgétaire les mêmes projections à long terme que celles élaborées pour évaluer les conséquences économiques du vieillissement de la population 22.

Ils calculent le PIB potentiel par une fonction de production standard identique pour tous les pays de l’Union européenne, une fonction Cobb-Douglas où la croissance du PIB est égale à la croissance de la variable définie comme représentative du capital productif (multiplié par un coefficient de 0,35), de celle représentative du travail (avec un coefficient de 0,65) et comportant un coefficient d’ajustement, la Productivité Globale des Facteurs (PGF) 24, supposé représenter l’effet du progrès technique sur la croissance.

Retrouvez au tableau 5 du Ageing report 2024 – Underlying Assumptions and Projection Methodologies les estimations de croissance potentielle jusqu’en 2070 et la décomposition en différents facteurs.

Ce raisonnement macroéconomique standard depuis les travaux précurseurs de Robert Solow pose de multiples problèmes non résolus 26. Soulignons en particulier le problème suivant qui a un impact déterminant sur les recommandations que la Commission peut faire aux États.

Moyennant l’hypothèse héroïque selon laquelle les mécanismes de marché assureraient que le système évolue dans le long terme en équilibre dynamique (« steady state » avec taux de croissance de la production et du capital égales))»), la croissance du PIB potentiel ne dépend plus, dans le modèle, que de la projection à long terme du nombre d’heures travaillées ainsi que des hypothèses en matière de « progrès technique » et de son impact sur la productivité. De plus, autre hypothèse inscrite dans le modèle, les politiques publiques n’ont pas d’impact sur le « progrès technique ». En conséquence, du fait même de la construction du modèle, seules les réformes du marché du travail sont susceptibles d’accélérer la croissance du PIB potentiel et donc de dégager des marges de manœuvre budgétaires supplémentaires. C’est pourquoi les « politiques structurelles » de flexibilisation du marché du travail 27 sont régulièrement au cœur des recommandations de la Commission.

Diagramme synthétisant la doctrine de la Commission sur l’évaluation du PIB potentiel

Source Annexe 3 du rapport Ageing report 2024 – Underlying Assumptions and Projection Methodologies

Le multiplicateur des dépenses publiques et l’évolution du PIB vers le PIB potentiel

À court terme, dans ce modèle, la croissance du PIB est déterminée par la dernière prévision de la Commission, puis en partie par la croissance potentielle calculée par la fonction de production présentée ci-avant. La croissance prévue pendant la période d’ajustement tient aussi compte d’un effet multiplicateur des dépenses publiques égal à 0,75 fois la variation du solde budgétaire primaire.

Autrement dit, au-delà de la période de prévision à court terme 28, la croissance prévue est égale à la croissance potentielle moins les trois quarts de la variation requise du solde budgétaire ce qui creuse l’écart entre le PIB prévu et le PIB potentiel tout en laissant le PIB potentiel inchangé.

À la fin de la période d’ajustement, l’hypothèse est faite que l’output gap 29 créé se résorbe en trois ans au plus. L’hypothèse est donc qu’il n’y a pas d’effet durable de la politique budgétaire sur la croissance. En outre, le multiplicateur budgétaire (c’est-à-dire l’impact d’une variation du déficit structurel sur le PIB) est estimé à 0,75 de façon indifférenciée quel que soit le pays, l’instrument budgétaire utilisé (impôts, investissements, consommation publique), ou la conjoncture économique.

Ces hypothèses vont à l’encontre de nombreuses études, dont celles du FMI.30

Le taux d’inflation, les taux d’intérêt et l’évolution de la dette publique

Le taux d’inflation retenu sur la période de projection est de 2%, objectif qui sert de guide et de référence à la Banque centrale européenne. Ce chiffre de 2% est discutable.

Pour les taux d’intérêt, les économistes retiennent des hypothèses par pays. Pour l’Union européenne dans son ensemble, le coût moyen du refinancement de la dette publique est dans le long terme (à partir de 2046…) égal à 2% plus le taux d’inflation -auquel est assigné un objectif de 2%-, soit un taux d’intérêt de 4%.31 Dans le moyen/long terme, le coût de refinancement de la dette publique converge pour tous les pays vers ce niveau conventionnel de 4%.

Le taux de croissance du PIB en volume à long terme retenu comme hypothèse étant égal à 1,3%, (soit 3,3% en tenant compte de l’inflation) on se retrouve dans le cas évoqué à la partie 2.2 où le solde primaire stabilisant (ou réduisant) le ratio dette sur PIB doit être positif et supérieur à environ 1% du PIB. Ceci vaut également pour la quasi-totalité des pays de l’Union comme le lecteur pourra le constater sur les tableaux pages 9 et 73 du Ageing Report 2024.

Conduites par les services de la Commission depuis plusieurs années, les analyses de soutenabilité de la dette 32 constituent l’un des instruments de la surveillance multilatérale. La réforme de 2024 les a introduit dans le corpus législatif 33 et les a donc rendu prescriptives, sur base de critères de soutenabilité arbitraires (les limites de 60% et 3%). Dans cette nouvelle législation, les « calculs » réalisés par la Commission doivent servir à déterminer la norme, c’est-à-dire la trajectoire budgétaire que devra respecter l’État membre.

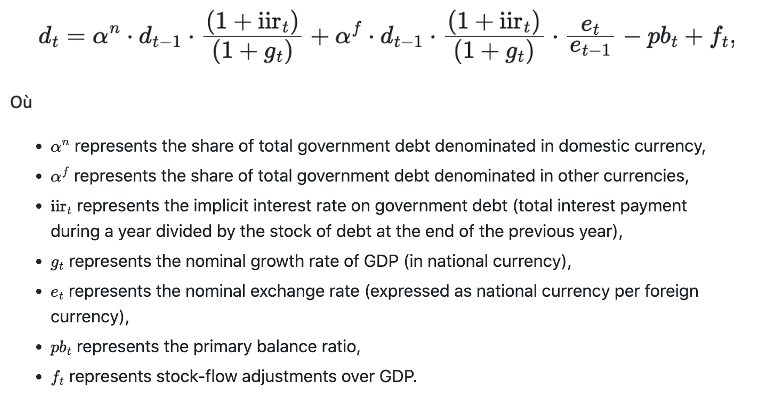

Modélisation de l’évolution de la dette publique

L’équation suivante issue du Debt sustainability Monitor 2023 (Annex 3) décrit l’évolution d’un stock (de dette) en fonction d’un flux (le déficit) et des paramètres clefs qui sont le taux d’intérêt de la dette et le taux de croissance (puisque le raisonnement est toujours fait en ratio sur PIB).

Nous reproduisons ci-dessous, telle qu’elle apparaît dans le document de la Commission, cette équation.

Elle illustre bien à quel point tous les documents méthodologiques utilisés par les services de la Commission sont truffés d’équations de ce type. Or, au sein des équations, se trouvent des hypothèses traduisant des jugements, ou des partis pris idéologiques (voir la partie 5.1 sur la fonction de production par exemple). Les débats sur des sujets aussi essentiels que la trajectoire budgétaire d’un État sont donc de fait confisqués par le cercle réduit des économistes qui savent les lire, et en avoir une interprétation critique (et ont le temps de le faire). Les partis pris adoptés étant invisibles au commun des mortels, ils ne peuvent être – et ne sont pas – discutés.

L’introduction de scénarios alternatifs et d’aléas

Dans la version 2024 des règles budgétaires, et en cohérence avec la méthode d’analyse de soutenabilité de la dette, la Commission réalise des « tests de résistance » sur trois scénarios déterministes 34 alternatifs au scénario de base (qui détermine l’ajustement budgétaire minimal cohérent avec les objectifs du Pacte de stabilité).

- Scénario « Solde Structurel Primaire (SSP) plus petit que requis » : le SSP est supposé être réduit de 0,5% du PIB au total, avec une réduction de 0,25% chaque année au cours des deux premières années, et rester à ce niveau par la suite.

- Scénario « r-g défavorable » : l’écart entre les taux d’intérêt et les taux de croissance est supposé augmenter en permanence de 1 point de pourcentage.

- Scénario « stress financier » : les taux d’intérêt du marché sont supposés augmenter temporairement pendant un an de 1 point de pourcentage, plus une prime de risque pour les pays fortement endettés.

Ces tests ainsi que des chocs aléatoires 35 sont pris en compte 36 dans le scénario budgétaire retenu in fine qui doit permettre :

- que ces scénarios moins favorables ne remettent pas en cause le respect des objectifs budgétaires fixés pour le déficit et la dette ;

- que ces objectifs soient respectés dans 70% des chocs aléatoires sur les paramètres principaux simulés.

Synthèse

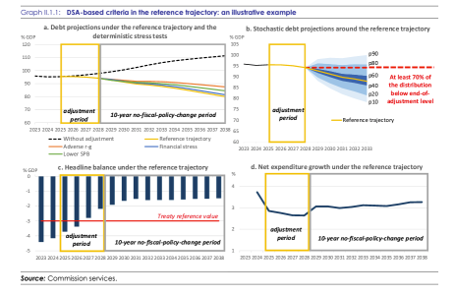

Le graphique suivant montre le raisonnement d’ensemble sur un exemple chiffré.

Exemple illustratif de la trajectoire de référence respectant le critère de soutenabilité de la dette

Source Debt Sustainability Monitor 2023, page 112

Sur ces graphiques (qui courent jusqu’en 2038 ce qui est déjà aberrant), on voit les simulations faites sur les variables clefs du raisonnement : la dette publique (graph a et b), le solde budgétaire (graph c), les dépenses publiques nettes (graph d) ; ainsi que la période d’ajustement de quatre ans qui est supposée permettre de remettre les variables dans la bonne trajectoire.

Les limites de ces règles

Les règles budgétaires que nous venons de présenter et d’expliquer sont essentielles au plan économique et cadrent bien plus que ce n’est généralement compris, de nombreuses décisions de politique publique. Citons deux exemples notoires :

- les mesures prises pour durcir les conditions du chômage sont considérées par de nombreux économistes comme de nature à augmenter la croissance potentielle et donc à faciliter le respect de ces règles ;

- les investissements publics (y compris ceux nécessités par la transition écologique) rendraient au contraire plus difficile le respect des règles budgétaires. Ce sont les conclusions du rapport Les implications des investissements publics sur la soutenabilité de la dette, publié par la DG ECFIN début 2024.37

Pour autant, ces règles souffrent de nombreux défauts rédhibitoires.

- Elles précisent la manière de respecter (par les États membres) et de faire respecter (par la Commission) des ratios (3% et 60%) qui n’ont pas de rationalité économique.

- Elles sont particulièrement opaques et difficiles à comprendre et du coup échappent à toute délibération démocratique.

- Elles donnent de fait un pouvoir d’appréciation et de décision excessif aux bureaucraties nationales (les Ministères des finances) et européennes (la DG ECFIN). Plus précisément, en France, une toute petite caste 38 a le pouvoir sur les arbitrages qui sont à réaliser pour respecter ces règles ou y déroger de manière acceptable.

- La procédure budgétaire reste profondément asymétrique et ne boucle pas au niveau macroéconomique européen : tous les pays sont incités, voire contraints, à réduire les dépenses publiques. Aucun, même ceux qui le pourraient sans problème au vu des règles existantes, n’est encouragé à dépenser plus. L’effet macroéconomique est donc très probablement récessif au niveau de l’UE dans son ensemble. Ce n’est vraiment pas le moment face à l’ampleur des investissements climatiques à réaliser, à la guerre aux portes de l’Europe, au risque de pivotage stratégique des Etats-Unis vers la Chine, et à la guerre économique de plus en plus intense.

- Elles reposent sur l’emploi de concepts non mesurables, à l’évaluation discutable (PIB potentiel, déficit structurel, NAIRU..)

- Elles s’appuient sur des modèles macroéconomiques peu solides qui ne prennent notamment pas en compte les effets du changement climatique.

- Elles intègrent un multiplicateur des dépenses publiques de 0,75, faible, constant pour tous les États et une période constante de 3 ans de convergence du PIB vers le PIB potentiel, hypothèses largement arbitraires et très pénalisantes au plan économique, dans un contexte où la Chine et les États-Unis exercent une concurrence impitoyable sur les économies européennes, tout particulièrement en matière d’industrie verte.

- Elles reposent sur des hypothèses fortes sur les taux d’inflation, les taux d’intérêt et sur la politique monétaire, très discutables et discutées.

- Plusieurs variables, difficiles à estimer, comme celles que nous avons mis en exergue dans cette fiche, ont des effets substantiels sur les résultats obtenus, et ce malgré les tests de « robustesse » ; dès lors l’ensemble du travail fait n’est en fait pas robuste.

- Elles ne font aucune différence sur la nature des dépenses publiques (investissements versus dépenses courantes, etc.) et n’intègrent en rien ni les effets du changement climatique et de l’effondrement de la biodiversité sur les économies européennes ni le caractère urgent et essentiel de réaliser les dépenses et investissements pour réduire les impacts et s’adapter, dans la mesure du possible, aux évolutions déjà en cours.

- En la matière, la période d’ajustement de trois ans est très problématique puisque c’est maintenant et en tout état de cause d’ici 2030 qu’il faut accélérer et amplifier les investissements nécessaires à la lutte contre le changement climatique et à l’adaptation aux effets d’ores et déjà enclenchés.

Pour en savoir plus

- Notre fiche présentant dans le détail la gouvernance économique européenne.

- Le lien vers les codes permettant de “faire tourner” les modèles utilisés par la Commission, transmis par le think tank Bruegel.

- La série de 4 articles sur l’importance d’établir un lien entre la gouvernance budgétaire et la gouvernance environnement/climat/énergie, Greentervention, 2023.

- Philipp Heimberger et al., Debt Sustainability Analysis in Reformed EU Fiscal Rules: The Effect of Fiscal Consolidation on Growth and Public Debt Ratios, Intereconomics, 2024

- Lennard Weslau, expert de Bruegel qui a publié les codes explique dans un fil sur X (ex twitter) la différence entre les anciennes et les nouvelles règles.

- Note sur l’importance d’avoir une réflexion sur les principes de coordination des politiques budgétaires dépassant des règles comptables, Greentervention, 2022.

- Avec la publication du Règlement 2024/1263 relatif à la surveillance budgétaire multilatérale, du Règlement 2024/1264 sur la correction des déficits excessifs et de la Directive 2024/1265 sur le cadre budgétaire des États européens. ↩︎

- Le document principal est le Debt Sustainability Monitor de 2023, (298 pages, voire en particulier les chapitres I.2 et II.1 et, pour l’arithmétique, l’annexe 3, P. 131). Ce document renvoie à des méthodologies développées dans le document Ageing Report. Underlying Assumptions and Projection Methodologies (2024, 224 pages) et dans le rapport méthodologique du groupe de travail sur l’Output gap (2021, 62 pages). ↩︎

- Les services des finances des 27 États membres de l’UE et ceux de la Direction générale des affaires économiques et financières (DG ECFIN) de la Commission. ↩︎

- Sauf situation exceptionnelle comme une épidémie ou une crise financière majeure… ↩︎

- Guy Abeille a été chargé de mission au ministère des Finances sous la présidence de Valéry Giscard d’Estaing et au début de celle de François Mitterrand. Lire son témoignage La petite histoire des 3 % du PIB, publié dans le numéro 40 de Variances. ↩︎

- En 2023, la moyenne de la dette publique des États de l’Union européenne était de 82% et 13 États dépassaient les 60%. Sur ce sujet, voir l’idée reçue Au-delà d’un certain niveau, la dette publique (rapportée au PIB) serait insoutenable dans notre module sur la dette et le déficit publics. ↩︎

- What Is Debt Sustainability and Why Does It Matter?, FMI, 2009 ↩︎

- Pour une version plus détaillée voir notre fiche sur la Gouvernance économique européenne partie 2 et 3. ↩︎

- Les crises du tournant des années 2010, ont mis en évidence l’insuffisance de la surveillance budgétaire : d’autres déséquilibres macroéconomiques, tels l’excès de dette privée ou un déséquilibre de la balance des paiements, peuvent déstabiliser l’économie de l’UE. Les mesures de coordination économique jusque-là centrées sur la surveillance budgétaire, ont donc été complétées en 2011 par la surveillance des déséquilibres macroéconomiques. Voir le Règlement 1176/2011 et notre fiche sur la Gouvernance économique européenne partie 4). ↩︎

- How has the macroeconomic imbalances procedure worked in practice to improve the resilience of the euro area? Bruegel, 2020. ↩︎

- Il s’agit des dépenses publiques MOINS les charges d’intérêt ; la variation conjoncturelle des dépenses de chômage ; la variation des recettes fiscales dues à des mesures discrétionnaires (par exemple une hausse des recettes liées à une hausse du taux d’imposition est déduite des dépenses publiques nettes) ; les dépenses financées par financements européens ; les mesures ponctuelles ou temporaires. ↩︎

- Qui peut être prolongée jusqu’à 7 ans si le pays s’engage sur un programme d’investissements et de réformes ambitieux améliorant « la croissance potentielle et le potentiel de résilience » et contribuant à la réalisation des objectifs de l’Union. ↩︎

- Il existe une différence minime entre le déficit et l’augmentation de la dette : les acquisitions et cessions d’actifs non financiers sont enregistrées dans les comptes nationaux comme des dépenses d’investissement (négatives s’agissant des cessions). Elles ont donc un impact sur le déficit public égal à leur montant et ne créent pas d’écart entre le déficit et la variation de la dette sur une période donnée. Cette différence ne change pas le raisonnement : l’essentiel est de bien comprendre que le déficit public est un besoin de trésorerie et non un déficit comptable dans le calcul duquel on aurait amorti des investissements. ↩︎

- Voir la fiche sur l’effet de boule de neige sur le site Fipeco. ↩︎

- Plus précisément au sein de la DG ECFIN. ↩︎

- Le taux de chômage retenu est donc le « NAIRU » (Non-Accelerating Inflation Rate of Unemployment ) qui serait compatible avec un taux d’inflation stable. Ce Nairu n’est pas observable directement ; son estimation repose donc sur des tests économétriques discutables. Voir notre module sur le travail et le chômage. ↩︎

- Événements qui sont pourtant amenés à devenir de plus en plus fréquents en raison des crises écologiques… ↩︎

- C’est-à-dire hors circonstances exceptionnelles comme le COVID ou la crise de 2008-2009. ↩︎

- Voir les détails sur la procédure de déficit excessif dans notre fiche sur la gouvernance économique européenne partie 3.2 ↩︎

- Voir p. 113 du Debt Sustainability Report 2023. Cette convention tient compte de l’augmentation automatique des recettes supposée proportionnelle dans le moyen terme à celle du PIB potentiel et de la variation des dépenses publiques nettes corrigées des variations cycliques et des dépenses exceptionnelles ainsi que des mesures discrétionnaires affectant les recettes. ↩︎

- Voir le fichier Excel fourni avec le rapport Ageing report 2024 – Underlying Assumptions and Projection Methodologies qui détaille les hypothèses démographiques et macroéconomiques utilisées pour la mise à jour des projections budgétaires à long terme. ↩︎

- Voir l’annexe 3 du Ageing report 2024 – Underlying Assumptions and Projection Methodologies qui détaille le modèle macroéconomique sous-jacent. ↩︎

- La fonction de Cobb-Douglas est une fonction utilisée en économie comme modèle de fonction de production, c’est-à-dire pour exprimer la relation entre les facteurs de production et la quantité produite. Pour plus d’informations, voir la fiche Wikipédia sur le sujet. ↩︎

- Pour en savoir plus sur la façon dont les économistes modélisent la croissance du PIB et sur la Productivité globale des facteurs voire l’Essentiel « La croissance du PIB n’est pas expliquée par les modèles macroéconomiques les plus utilisés » dans le module sur le PIB, la croissance et les limites planétaires. ↩︎

- Voir aussi The Production Function Methodology for Calculating Potential Growth Rates & Output Gaps, 2014 et le groupe de travail de la Commission dédié à l’estimation du PIB potentiel. ↩︎

- Voir par exemple cet article de Bernard Guerrien, Fonction de production agrégée et idéologie, 2017. ↩︎

- Voir notre fiche sur les politiques de l’offre. ↩︎

- Les prévisions à court terme pour 2025 datent du printemps 2024, et les premières pour 2026 de l’automne 2024. ↩︎

- L’output gap est l’écart entre le PIB potentiel et le PIB effectif. ↩︎

- Voir notamment Fiscal consolidation – Taking stock of success factor, FMI, 2023 et Getting into the NittyGritty of Fiscal Multipliers: Small Details, Big Impacts, FMI 2023. ↩︎

- Ces projections sont basées sur un accord conclu en 2009 (donc avant la baisse massive des taux réels de la dernière décennie) par le groupe de travail du Comité de politique économique sur le vieillissement des populations et la durabilité (AWG) et maintenu dans le cadre de la préparation des rapports ultérieurs sur le vieillissement, ainsi que sur quelques hypothèses supplémentaires. ↩︎

- Connues sous leur acronyme anglais ESA (Eu debt Sustainability Analysis). ↩︎

- En particulier dans le Règlement (UE) 2024/1263 qui structure le volet préventif du Pacte de stabilité et de croissance. ↩︎

- Un scénario est dit déterministe lorsqu’à chaque variable du modèle n’est assignée qu’une seule valeur par période déterminée par le modèle. Il est aléatoire lorsque le modèle assigne à chaque variable une distribution de valeurs possibles auxquelles sont associées des probabilités de réalisation. ↩︎

- Des chocs aléatoires sont aussi testés par une méthode classique de Monte-Carlo. ↩︎

- Voir le Debt Sustainability Monitor 2023, page 11. ↩︎

- Voir l’analyse qui en est faite par Ollivier Bodin sur le blog des Chroniques de l’Anthropocène. ↩︎

- Il s’agit des directeurs généraux du Trésor ou des finances publiques actuels ou anciens, tels qu’Emmanuel Moulin, Bertrand Dumont, Jérôme Fournel qu’on retrouve ou qu’on a retrouvés à des postes politiques clefs (directeurs de cabinet du Premier Ministre ou du Ministre des Finances). ↩︎