S’il est un terme dont le sens est important dans le monde actuel, dominé par le système capitaliste , c’est bien celui de capital. Pourtant, ce terme est polysémique et son utilisation prête à confusion. Nous allons tenter ici de distinguer les différents sens possibles selon le contexte et la discipline concernés. En effet, comme nous allons le voir, selon qu’il est utilisé par des économistes, des financiers, des comptables d’entreprise, ou des comptables nationaux, ce terme désigne des réalités économiques très différentes.

Le capital d’une entreprise : la vision comptable

Qu’est-ce que le « capital social » d’une entreprise ?

Lors de la création d’une entreprise, le ou les fondateurs apportent des ressources (financières ou en nature) pour constituer le capital social de l’entreprise : ils la « dotent en capital ». On dit qu’ils « souscrivent » au capital de l’entreprise quand ils s’engagent à verser la somme correspondante, et qu’ils « libèrent » le capital quand ils apportent effectivement les fonds.

Le capital social est divisé en actions (ou parts sociales), attribuées aux fondateurs (dès lors, dénommés actionnaires), en proportion de leur contribution. La détention de ces actions donne des droits de participation aux décisions de l’assemblée générale de la société et des droits financiers (via le versement de dividendes).

Comptablement, le capital social est inscrit au passif du bilan de l’entreprise (voir encadré).

Au moment de la création de l’entreprise, la dotation en capital est inscrite au passif tandis qu’à l’actif une créance sur les actionnaires est inscrite. 1

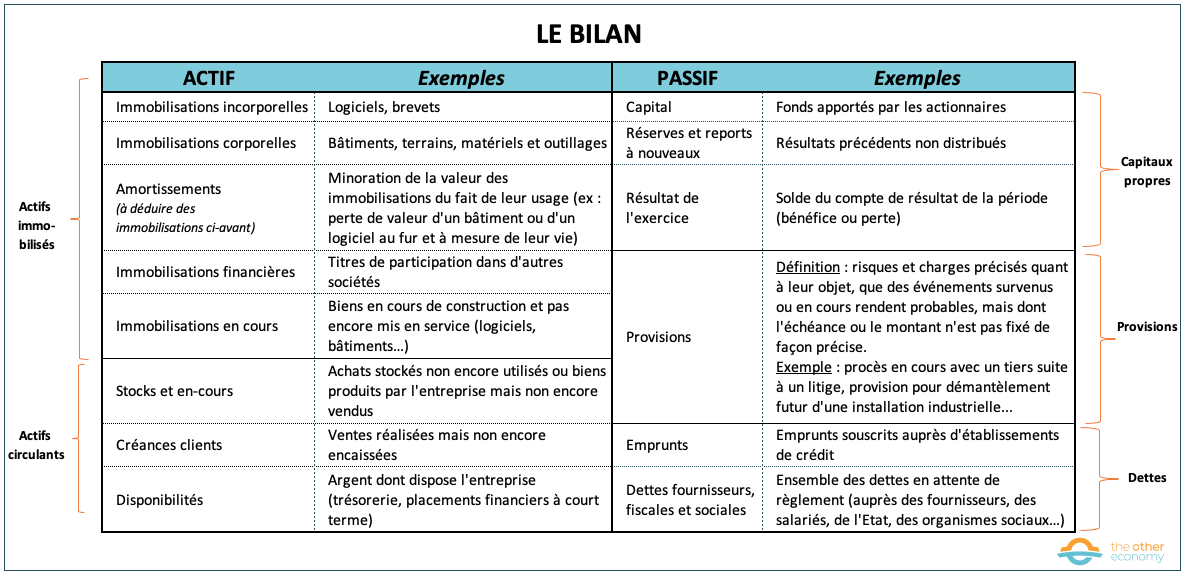

Le bilan, un document essentiel de la comptabilité d’entreprise

Le bilan dresse une photo à un instant précis de ce que possède et de ce que doit une entreprise.

Au passif figurent les sources de financement de l’entreprise, à l’actif, la façon dont l’entreprise a utilisé ces ressources financières.

Les capitaux propres constituent une partie des sources de financement de l’entreprise

Les capitaux propres sont constitués, d’une part, du capital social et, d’autre part, des bénéfices réalisés chaque année par la société et non distribués aux actionnaires.

Ainsi, quand l’entreprise fait des bénéfices et ne les reverse pas sous forme de dividendes à ses actionnaires, elle augmente ses « capitaux propres ». Elle peut aussi les augmenter par un nouvel apport (une augmentation de capital).

Dans tous les cas, il s ‘agit toujours d’un élément du passif de l’entreprise.

L’entrepreneur fait appel à d’autres sources de financement : des dettes, à commencer par les dettes de gestion courante (fournisseurs, avances clients, dettes fiscales et sociales) puis, s’il le peut et le veut, par des dettes bancaires.

Toutes ces ressources permettent de financer les postes de l’actif :

- immobilisations corporelles (terrains, bâtiments, équipements etc.), incorporelles (brevets, marques, fonds de commerce etc.) et financières (titres de participations dans d’autres entreprises).

- et tous les autres postes : stocks, créances clients, comptes courants bancaires, placements financiers de trésorerie (voir détails dans le tableau ci-avant représentant le bilan d’une entreprise).

La valeur comptable du capital d’une entreprise peut différer de la valeur de l’entreprise

On pourrait penser que la valeur comptable des capitaux propres d’une entreprise, (c’est-à-dire celle inscrite au bilan) constituerait une bonne représentation de la valeur de l’entreprise. Mais ce n’est généralement pas le cas.

Tout d’abord, en cas de liquidation de l’entreprise, les sommes récupérées par la vente des actifs après comblement du passif ne sont en général pas égales à l’actif net (écart entre le total du bilan et les dettes, égal par définition aux capitaux propres).

Par ailleurs, comme on l’a vu, les actionnaires détiennent des actions qu’ils peuvent vendre soit lors d’échanges bilatéraux (de gré à gré), soit publiquement sur des marchés organisés appelés bourses (ex : le New York Stock Exchange ou Euronext).

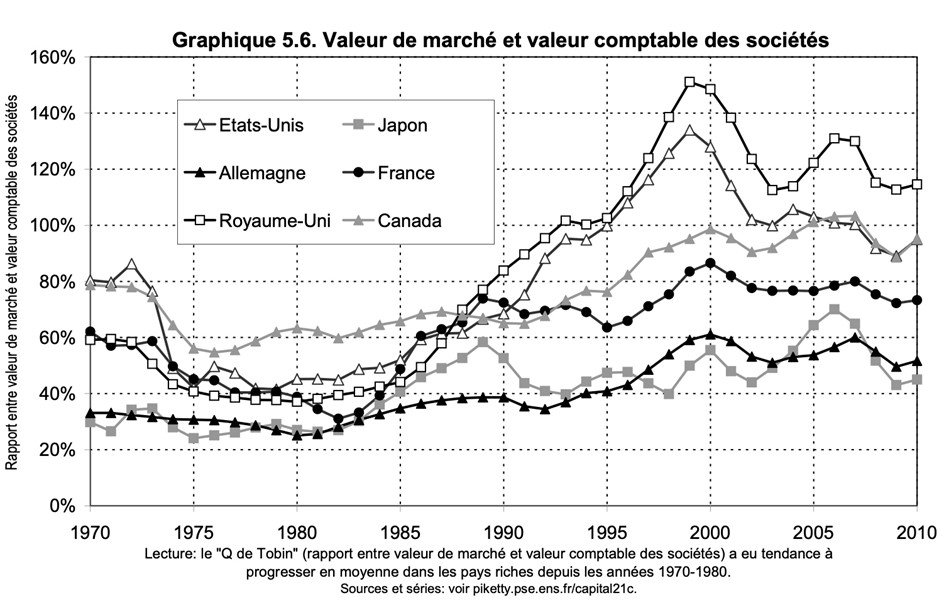

La valeur de marché de la totalité des actions d’une entreprise, qui est souvent assimilée à la valeur de l’entreprise, n’est en général pas égale non plus à celle de ses capitaux propres.

On appelle Price-to-Book Ratio (PBR) le coefficient mesurant le rapport entre la valeur de marché des capitaux propres (la capitalisation boursière) et leur valeur comptable. On peut constater sur le graphique suivant que ce PBR (parfois appelé Q de Tobin 2) n’est pas stable et qu’il a eu tendance à augmenter depuis les années 1970, témoignant d’un accroissement plus rapide de la valeur de marché que la valeur comptable.

Rapport entre la valeur de marché et la valeur comptable des capitaux propres des sociétés dans six pays (1970-2010)

Source Annexe technique du livre Le capital au 21e siècle, disponible sur le site de Thomas Piketty

Enfin, s’il n’y a pas de transactions entre acheteur et vendeur, on ne peut pas connaître la « valeur » des titres d’une entreprise. On peut cependant avoir besoin de l’estimer : pour des raisons de déclaration fiscale (lors d’un héritage par exemple), de négociation en amont d’une transaction, de transmission de l’entreprise etc.

Il existe une grande variété de méthodes 3 pour tenter d’estimer cette valeur. La plus connue est celle du Price Earning Ratio qui consiste à évaluer la valeur des titres d’une entreprise en partant d’un indicateur de résultat (le résultat d’exploitation ou le résultat net par exemple 4) et en le multipliant par un nombre déterminé en fonction de différents paramètres (le secteur, la croissance de l’entreprise, sa réputation, ses perspectives etc.) Il n’y a aucune raison que ces méthodes aboutissent à un résultat égal aux fonds propres de l’entreprise.

On voit donc là que le sens du terme « valeur du capital d’une entreprise », en l’absence de précisions, n’est pas sans ambiguïté.

Le « capital fixe » : la vision de la comptabilité nationale

La comptabilité nationale a pour objectif de représenter de façon globale et chiffrée les principales dimensions de l’économie d’un pays : production, consommation, investissement, PIB, chômage, dette publique, dette extérieure, patrimoine national etc.

Elle permet notamment d’établir les comptes de patrimoine qui dressent l’état des avoirs détenus (les actifs) et des engagements contractés (les passifs), à un moment donné par « l’économie nationale » (c’est-à-dire par l’ensemble des agents économiques, ou unités institutionnelles, résidant sur le territoire national – voir encadré). Le patrimoine représente donc en quelque sorte le stock de « richesses » d’un pays. 5

Définition : les unités et secteurs institutionnels dans la comptabilité nationale

Les « unités institutionnelles » (UI) constituent les unités de base de la comptabilité nationale. En économie, on parlera plutôt d’agents ou d’acteurs économiques. Elles correspondent aux différents acteurs de la vie économique : personnes physiques (ménages) ou morales (sociétés, administrations, associations), ayant la capacité de détenir des biens et des actifs, de s’endetter, d’exercer des activités économiques et de réaliser des opérations avec d’autres unités.

Une UI est dite résidente à partir du moment où elle exerce des activités économiques sur le territoire du pays pendant un an ou plus. Ce n’est donc pas un critère de nationalité : un travailleur immigré fait partie de l’économie nationale française mais pas un Français travaillant à l’étranger.

Les UI sont regroupées en cinq grands secteurs institutionnels (eux-mêmes divisés en sous-secteurs) qui, ensemble, constituent l’économie nationale : les sociétés non financières, les sociétés financières, les administrations publiques, les ménages, les institutions sans but lucratif.

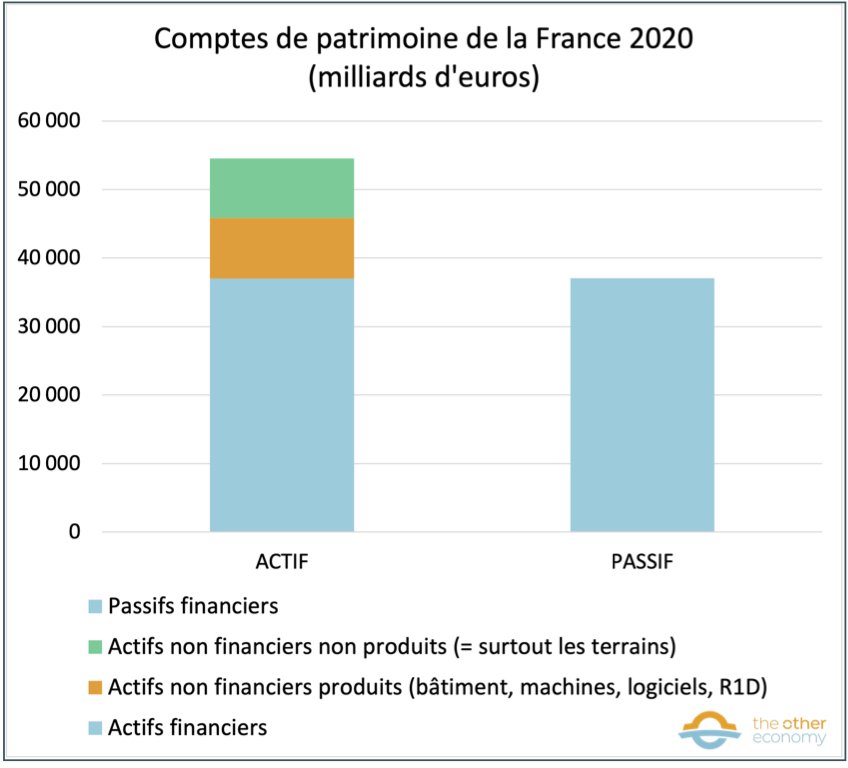

Chaque année, quand les comptables nationaux établissent les comptes de patrimoine, ils rendent compte de l’état des actifs et des passifs de l’économie nationale :

- Les actifs désignent ce que « possèdent » les agents économiques d’un pays. Ils peuvent être non financiers (bâtiments, terrains, droits de propriété intellectuelle etc.) ou financiers ;

- Les passifs désignent les engagements pris par les agents économiques. Ils sont uniquement financiers : dettes contractées, les actions et parts de fonds d’investissement, les produits dérivés etc.

En 2020, l’actif de l’économie nationale française s’élevait à plus de 54 500 milliards d’euros dont un tiers d’actifs non financiers.

Source Comptes de la Nation 2020, Insee, tableau t_8200_2020

Au sens le plus général, le capital, dans la comptabilité nationale, c’est l’ensemble des actifs

C’est ce qu’on peut par exemple lire dans la page d’introduction aux comptes de patrimoine tenus par l’INSEE en France.

« Grâce à leur épargne, les agents économiques peuvent accumuler du capital qui est mesuré en termes de stocks d’actifs non-financiers et financiers en fin d’année. Les actifs non-financiers sont des biens corporels ou incorporels sur lesquels des droits de propriété peuvent être exercés. Les actifs financiers sont des actifs économiques qui se présentent sous forme de moyens de paiement ou de créances financières. Les passifs financiers sont des dettes. »

Au sens le plus couramment employé dans la comptabilité nationale, le capital désigne cependant seulement une partie des actifs

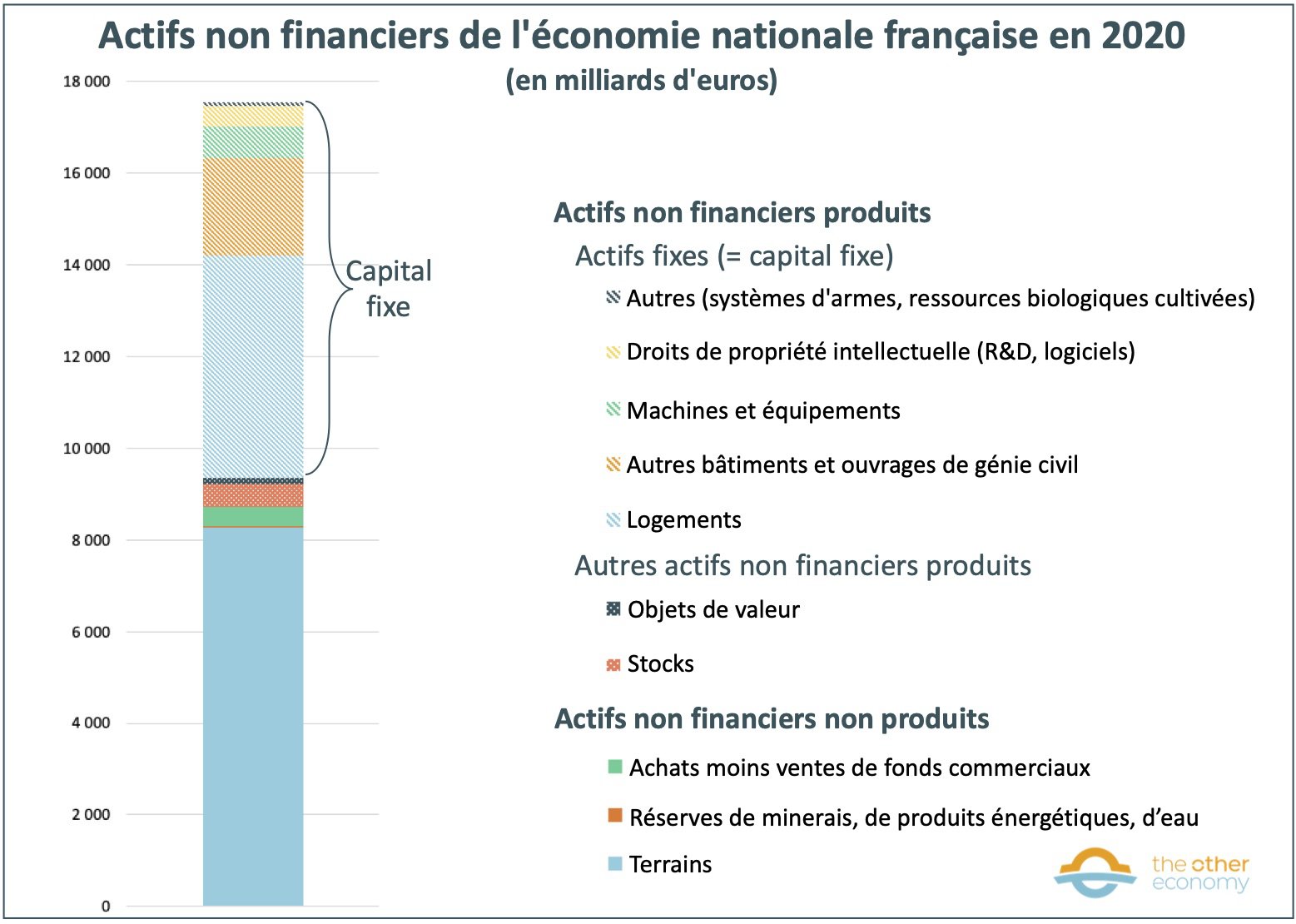

Il s’agit des « actifs fixes », c’est-à-dire les biens et services produits pour être utilisés dans le processus de production pendant au moins un an (ce sont des biens durables) par l’ensemble des agents économiques. Ils peuvent être corporels (bâtiments) ou incorporels (recherche et développement).

Source Comptes de la Nation 2020, Insee, tableau t_8200_2020

Le capital fixe est constitué de l’ensemble des actifs fixes. Comme on le voit sur ce graphique, il est essentiellement constitué de constructions (logements, bâtiments tertiaires et ouvrages de génie civil) et dans une moindre proportion de machines (équipement TIC, matériels de transports etc.) et d’actifs incorporels (logiciels et bases de données, R&D).

Notons que le capital fixe ne comprend pas les ressources naturelles. Elles sont incluses dans les actifs non financiers non produits et sont, pour l’essentiel, limitées à la valeur du foncier des terrains bâtis ou exploités (agriculture, plans d’eau de loisir).

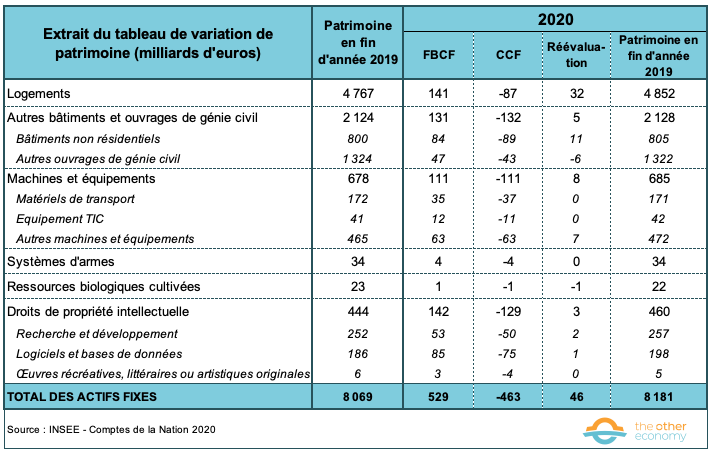

Chaque année, le capital fixe évolue :

- La formation brute de capital fixe (FBCF) est le nom donné à l’investissement productif réalisé au cours d’une année par les différents acteurs économiques. Elle est constituée des acquisitions moins les cessions d’actifs fixes qu’ils effectuent au cours de l’année.

- La consommation de capital fixe désigne l’usure du stock de capital fixe. En effet, les machines, les bâtiments, les infrastructures se détériorent au fur et à mesure du temps. Certains équipements (en particulier les TIC, les logiciels et bases de données) peuvent devenir obsolètes. C’est cela qu’est censé mesurer la consommation de capital fixe (CCF), qui est toutefois très difficile à évaluer.

- Enfin, le capital fixe est réévalué en fonction du mouvement des prix (la hausse des prix de l’immobilier par exemple)

Variation des actifs fixes de la France entre 2019 et 2020

Source Comptes de la Nation 2020, Insee, tableau t_8211.

La comptabilité nationale permet également de rendre compte de l’état du patrimoine, et donc du capital fixe de chacun des grands secteurs institutionnels.

Capital fixe des cinq grands secteurs institutionnels français en 2020

Source Comptes de la Nation 2020, Insee, tableau t_8200_2020.

Vu de la comptabilité nationale, le capital fixe des entreprises est un élément de l’actif (et pas du passif comme dans la comptabilité d’entreprise). ll correspond en gros aux immobilisations corporelles et incorporelles comptées à l’actif dans la comptabilité d’entreprise, y compris donc l’immobilier détenu par l’entreprise.

Pour les ménages, il s’agit uniquement des logements (ainsi que des gros travaux de rénovation des logements qui sont considérés comme des investissements). Les autres postes du capital fixe sont en réalité détenus par les entreprises individuelles, comptées avec les ménages.

Pour l’État et les collectivités locales, il s’agit principalement des bâtiments et équipements publics, matériels de transport et recherche et développement.

Le capital pour les économistes

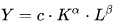

Les économistes qui cherchent à expliquer la croissance du PIB utilisent en général des modèles reliant la production aux facteurs capital et travail.

Par exemple la fonction de Cobb-Douglas s’écrit ainsi pour ces deux facteurs :

où :

- Y correspond au niveau de production (le PIB)

- K à celui du capital

- L à celui du travail

- c, α et β sont des constantes déterminées par la technologie.

La première question qui se pose est bien de savoir ce qu’est K et comment il est évalué. Il s’agit dans l’équation ci-dessus du « capital productif » (donc des immobilisations corporelles et incorporelles des entreprises) et non du capital immobilier (sauf pour la part productive comme des entrepôts dans le monde de la logistique ou de la distribution) ni des autres composantes du patrimoine.

Le capital des économistes est donc plutôt à considérer comme une composante de l’actif des entreprises et au niveau macroéconomique comme le capital fixe des sociétés non financières (à l’exclusion de l’immobilier non commercial).

Mais ce n’est pas toujours le cas.

Le capital des économistes peut parfois englober une réalité bien différente des actifs des entreprises

Par exemple, dans son livre « Le capital au XXIe siècle » , l’économiste Thomas Piketty analyse des statistiques de patrimoine (financier ou non financier des ménages). 6

Il écrit : »Dans le cadre de ce livre, le capital est défini comme l’ensemble des actifs non humains qui peuvent être possédés et échangés sur un marché (p. 82) (…) Il regroupe donc toutes les formes de richesse qui peuvent a priori être possédées par des individus (ou des groupes d’individus) et transmises ou échangées sur un marché sur une base permanente. En pratique, le capital peut être possédé soit par des individus privés (on parle alors de capital privé), soit par l’État ou les administrations publiques (on parle de capital public) » (p. 83).

Le capital, selon Thomas Piketty, n’est donc pas du capital productif et en diffère tant sur le plan conceptuel que sur le plan des analyses chiffrées. On se rappelle en particulier que la valeur des titres d’une entreprise est a priori différente de celle de ses actifs immobilisés.

Par ailleurs, les économistes peuvent s’intéresser au « capital naturel »

Celui-ci comprend :

- les ressources naturelles (énergies fossiles, minéraux, plantes, animaux etc.) vus comme moyens de production de biens ;

- les services écologiques : stabilisation du climat, production d’oxygène, épuration naturelle de l’eau, prévention de l’érosion, pollinisation des cultures, « services culturels » (y compris tous les sports et loisirs de plein air qui incluent donc le fait de profiter de la beauté des paysages).

Ce capital naturel n’est pas comptabilisé au bilan des entreprises (à l’exception du foncier) ni dans les comptes du patrimoine national (car ils ne sont pas considérés dans l’approche retenue comme des actifs économiques). Pour autant, se passer, sur le plan économique, de ce capital naturel est évidemment strictement impossible.

Le capital au sens de Marx

Pour Marx, le terme capital a un sens très spécifique et assez largement éloigné de tout ce que nous venons de présenter. C’est avant tout un type de relation sociale, celle que les capitalistes entretiennent avec les travailleurs et qui leur permettent, de posséder et d’accumuler des richesses.

Ainsi, dans l’article de Wikipédia consacré au capital (consulté le 19/05/2022) il est écrit : « Les moyens de production matériels (machines, etc.) ne sont pas par nature du capital, ils ne le deviennent que lorsqu’ils sont mis en œuvre par des travailleurs salariés et qu’ils permettent de dégager de la plus-value » (J. Bonœur et H. Thouement, 1989), et donc du profit. Par conséquent, pour Marx, « au lieu d’être une chose, le capital est un rapport social entre les personnes » (Le capital, 1867). Ce rapport social correspond à ce que Marx appelle « l’exploitation capitaliste ».

Pour les héritiers de Marx, le capital (ou le « grand capital ») désigne parfois la « classe sociale » des capitalistes.

Les financiers

Dans le monde de la finance, le capital est de l’argent utilisé pour… faire de l’argent. Les « marchés de capitaux » par exemple sont les marchés où s’échangent des « instruments financiers » (et non des machines, des bâtiments ou des ressources naturelles) telles les actions et les obligations à plus ou moins long terme.

Selon les cas, la distinction peut être faite selon la nature de l’argent qui est placé : capitaux propres, dettes ou quasi fonds propres. 7 Mais dans tous les cas, dans cette communauté, le capital n’est pas employé dans le sens donné par les économistes ou par les comptables.

Conclusion

Ce tour d’horizon rapide a simplement visé à clarifier les différents sens d’un terme important dans le raisonnement économique. Comment évaluer par exemple le « rendement du capital » si l’on ne sait pas de quoi on parle ? Préciser ce sens est également essentiel quand on veut appréhender la question politique et sociale majeure de l’évolution relative des revenus du capital et de ceux du travail.

Sur le plan écologique, l’absence d’intégration du « capital naturel » dans les raisonnements est sans aucun doute une des causes de son absence d’intégration dans les politiques publiques. Sa réintégration n’est cependant pas simple. De nombreuses pistes (en comptabilité d’entreprise 8, en comptabilité nationale ou dans les doctrines et modélisations économiques) sont actuellement étudiées.

- Quand le capital est « libéré » (c’est-à-dire que les actionnaires versent effectivement les sommes promises), cela se traduit à l’actif par une hausse de la trésorerie de l’entreprise qui solde la créance et qui est en général rapidement utilisé pour les premiers achats de l’entreprise. ↩︎

- En réalité les deux indicateurs sont un peu distincts. Le Q de Tobin est le rapport entre la valeur de marché des actifs/valeur de remplacement des actifs (souvent assimilée à la valeur nette comptable). Le PBR rapporte la valeur de marché des capitaux propres à leur montant comptable. Mais la conclusion est la même, les valeurs de marché sont distinctes des valeurs comptables. ↩︎

- Voir par exemple Jean-Etienne Palard, Franck Imbert, Le Guide pratique d’évaluation d’entreprise, Eyrolles, 2013. ↩︎

- Le résultat d’exploitation, c’est la différence entre les produits et les charges d’exploitation. Le résultat net, c’est la différence entre tous les produits et toutes les charges (c’est le résultat « final »). Dans le module sur la comptabilité d’entreprise, nous présentons le tableau des soldes intermédiaires de gestion qui permet de comprendre ce que recouvrent les différents types de résultats comptables d’une entreprise. ↩︎

- Le terme richesse est ici entendu dans un sens restrictif puisque le patrimoine ne comprend que des actifs susceptibles de faire l’objet de transactions marchandes. Cela exclut de nombreux éléments qui sont pourtant constitutifs de la richesse d’un pays : les compétences et le niveau de formation des travailleurs, le patrimoine naturel, le domaine public naturel, le patrimoine architectural et artistique, la qualité des services publics etc. ↩︎

- Ce choix méthodologique lui a valu de lourdes critiques. Voir par exemple l’article de Laurent Thévenot, « Vous avez dit « capital » ? Extension de la notion et mise en question d’inégalités et de pouvoirs de domination », Annales. Histoire, Sciences Sociales 2015/1 ↩︎

- Les quasi fonds propres sont des ressources financières n’ayant pas la nature comptable de fonds propres, mais s’en approchant. Ils regroupent notamment les comptes courants d’associés, les obligations convertibles ou bien encore les emprunts participatifs. ↩︎

- Voir les travaux de la chaire de comptabilité écologique et le module comptabilité. ↩︎