Si la dissimulation fiscale est sans doute aussi ancienne que l’impôt 1, elle acquiert, à partir des années 1980, une dimension nouvelle. L’essor de la mondialisation, l’ouverture des marchés de capitaux, la place croissante des multinationales dans l’économie mondiale et le développement du numérique ont conduit au développement des paradis fiscaux et de l’évasion fiscale internationale. Les riches particuliers ont ainsi pu soustraire une partie de leur patrimoine et de leurs revenus à l’impôt dû dans leur pays ; les multinationales ont pu déplacer une part croissante de leurs bénéfices dans des juridictions à imposition faible voire inexistante.

Les pertes de recettes publiques induites par ces pratiques sont très conséquentes. Au début des années 2020, près de 10% des recettes de l’impôt sur les sociétés -soit un montant d’environ 200 milliards d’euros- sont ainsi perdus pour les États chaque année.2 Du côté des riches particuliers, Gabriel Zucman, l’un des spécialistes du sujet, avançait en 2017 le chiffre de 155 milliards de pertes fiscales par an.3

Cette fiche vise à expliquer ce qu’est l’évasion fiscale, quelles en sont les principales manifestations et les évolutions récentes en matière de régulation internationale. En révélant l’ampleur du phénomène et ses conséquences délétères, la crise de 2007-2008 a, en effet, marqué le début d’une reprise en main de la question fiscale par la communauté internationale, sous l’impulsion du G20 et de l’OCDE.

Nous nous concentrons dans cette fiche sur l’évasion fiscale internationale réalisée par les multinationales et les riches particuliers, défis sur lesquels se sont concentrées les politiques internationales de la dernière décennie. Nous n’abordons donc pas l’ensemble des pratiques d’optimisation, d’évasion ou de fraude fiscale (telle la fraude à la TVA 4).

Qu’est-ce que l’évasion fiscale et quelles en sont les conséquences ?

Optimisation, évasion et fraudes fiscale : définitions

D’après la Cour des comptes 5, l’évasion fiscale désigne « l’ensemble des opérations destinées à réduire le montant des prélèvements dont le contribuable doit normalement s’acquitter, et dont la régularité est incertaine. » Elle se situe dans la zone grise entre optimisation et fraude (voir encadré). Nous nous intéressons dans cette fiche essentiellement à l’évasion fiscale internationale qui consiste à jouer avec les failles de la fiscalité en plaçant une partie ou la totalité de ses actifs et/ou de ses revenus dans des pays à la fiscalité avantageuse, sans s’y expatrier.

L’évasion fiscale internationale des riches particuliers relève souvent de la fraude puisqu’elle consiste à dissimuler à l’étranger un patrimoine ou des revenus sans le déclarer au fisc. Du côté des multinationales, l’évasion fiscale prend en général plutôt la forme de l’optimisation agressive. Elle consiste à exploiter « les failles juridiques des systèmes fiscaux et les asymétries qui existent entre les règles nationales pour éluder le paiement de leur juste part de l’impôt ».6 L’évasion fiscale s’inscrit généralement dans les limites fixées par la loi, mais elle est souvent contraire « à l’esprit de la loi, s’appuyant sur une interprétation très extensive de ce qui est « légal » pour réduire au minimum la contribution fiscale globale d’une entreprise. »

Optimisation, évasion, fraude fiscale : un continuum

Il existe un continuum de l’évitement fiscal qui va de l’optimisation légale, à la fraude en passant par l’évasion qui se situe à l’interface entre les deux.

L’optimisation fiscale consiste à utiliser des moyens légaux pour baisser le montant de son impôt. Elle repose normalement sur une activité économique réelle. Elle peut être légitime, voire encouragée par le gouvernement, comme dans le cas des « niches fiscales« , réductions d’impôt mises en place par l’Etat pour encourager certaines activités.7 Si l’on peut contester le bien-fondé de certaines de ces niches, il est difficile de reprocher à un contribuable de choisir des options qui lui coûtent le moins. L’optimisation fiscale peut également être dite « agressive », flirter avec l’abus de droit (bafouer l’esprit de la loi) voire être à la limite de la légalité.

La fraude fiscale consiste à échapper à l’impôt en utilisant des moyens illégaux. Il s’agit par exemple des différentes formes de fraude à la TVA, de la non déclaration de revenus (tels des revenus locatifs ou le versement de dividendes), du déplacement de capitaux dans des juridictions étrangères sans en avertir le fisc.

Les paradis fiscaux au cœur de l’évasion fiscale internationale

L’évasion fiscale n’est évidemment pas que le fait des entreprises et des hommes d’affaires, mais aussi de dictateurs ou oligarques et leur famille, de criminels, de sportifs professionnels, de stars des médias ou du cinéma, etc. Elle fait généralement appel à des montages opaques et complexes, avec création de sociétés écrans, comme les trusts, ou des fondations dans les paradis fiscaux.

Ces derniers constituent le cœur du système. Sans eux, le développement de la fraude et de l’évasion fiscale n’aurait pu connaître son ampleur actuelle. Si tous les ingrédients sont réunis dès la première moitié du XXe siècle (voir encadré), c’est l’ouverture du marché des capitaux à partir des années 1980 qui leur donnera une importance décisive.

Les trois piliers des paradis fiscaux

Les premiers paradis fiscaux apparaissent au début du XXe siècle, au moment où sont inventés les principaux mécanismes qui ont fait leur succès.

Pilier 1 : attirer des entreprises avec des taux d’imposition bas voire inexistants.

À la fin du XIXe siècle, aux États-Unis, des avocats d’affaires incitent les États du New Jersey et du Delaware à offrir le plafonnement des impôts à toute société venant s’y installer, en échange de commissions d’enregistrement.

Pilier 2 : la résidence fictive.

En 1929, au Royaume-Uni, des juges acceptent qu’une société déclarant son siège social à l’étranger soit résidente fiscale du pays en question et ne soit donc pas passible de l’impôt britannique. Les multinationales ont alors compris qu’il suffisait de créer une entreprise fictive dans un pays réclamant peu d’impôts pour échapper à ceux de leur pays d’origine.

Pilier 3 : le secret bancaire.

La loi bancaire suisse de 1924 place le secret bancaire sous la protection du droit pénal : un employé d’une banque suisse donnant des informations sur l’identité de ses clients, nationaux ou étrangers, commet désormais un acte criminel.

Les paradis fiscaux au cœur des marchés, Alternatives Economiques (28/10/2021). Sur l’histoire des paradis fiscaux voir aussi Les paradis fiscaux, Christian Chavagneux, Ronen P. Palan, La Découverte, 2017.

Qu’est-ce qu’un paradis fiscal ?

Il n’existe pas de définition officielle et unanimement reconnue de ce qu’est un paradis fiscal. Nous reprenons ci-après celle adoptée par l’OCDE, en 1998 dans le rapport Concurrence fiscale dommageable : Un problème mondial.

Cette définition retient quatre critères pour qualifier un pays ou un territoire de paradis fiscal :

- un taux d’imposition nul ou insignifiant ;

- des dispositions législatives ou administratives empêchant l’échange d’informations fiscales avec d’autres pays ;

- un manque de transparence quant aux pratiques fiscales du pays ;

- « l’absence d’obligation d’exercer une activité substantielle » pour une entreprise (c’est-à-dire le fait d’être très tolérant avec les sociétés écrans).

Au-delà de ces critères relatifs au système juridique et réglementaire, les paradis fiscaux se caractérisent par l’existence d’un important écosystème d’institutions financières (dont les plus grandes banques 8), de cabinets de conseils et d’audit (en particulier les « big four » 9), et de cabinets d’avocats spécialisés. Ces services sont dits offshore car ils sont proposés à des personnes non résidentes, qui peuvent y avoir accès depuis un pays tiers.

Comme le souligne Pascal de Saint-Amans, alors directeur du Centre de politique et d’administration fiscales de l’OCDE, le développement des paradis fiscaux et de la finance offshore repose sur la complicité de la finance internationale et le laisser faire de la communauté internationale.

« Il ne faut pas oublier que ce sont les banques d’affaires qui, à la faveur de la globalisation, ont offert des produits fiscaux dans les années 1990, qui ont créé ces excès. Et les États ne se sont pas coordonnés et ont créé une avenue pour les conseils fiscaux. »

Enfin, comme l’explique le chercheur Vincent Piolet, les paradis fiscaux apportent à leurs « utilisateurs » des services qui ne se limitent pas à l’évasion ou à la fraude fiscale. L’opacité et le secret constituent également des objectifs importants.

« Le particulier cherchera à minimiser l’impôt sur ses revenus et son patrimoine, il désirera l’anonymat et des taux d’imposition faibles. Le criminel souhaitant blanchir son argent s’orientera plutôt vers des pays avec lesquels la coopération judiciaire est faible et à grande opacité. Les grandes entreprises qui voient en l’impôt une simple variable dans une équation devant être maximisée pratiqueront une optimisation fiscale agressive et répartiront leurs filiales en fonction de la faible fiscalité des pays d’accueil. Les banques ou les assureurs rechercheront une législation peu contraignante afin de contourner les règles prudentielles et créer sans contrôle des instruments financiers toujours plus risqués mais à fort rendement potentiel. »10

Quels pays sont des paradis fiscaux ?

Si certaines institutions ou pays ont dressé des listes des paradis fiscaux (ou plus précisément des « États et territoires non coopératifs »), l’exercice se révèle dans les faits assez artificiel voire contreproductif. Les enjeux géopolitiques et diplomatiques conduisent en effet à ne pas mettre dans de telles listes les États trop importants économiquement et/ou politiquement.

C’est ainsi qu’au lendemain de la crise financière de 2008, la « liste noire » de l’OCDE réalisée à la demande du G20 de Londres ne comprenait que 4 territoires (avant de disparaître quelques jours plus tard).11

L’exemple de l’Union européenne est également éclairant. Depuis 2017, l’UE met à jour chaque année une liste d’États et territoires non coopératifs (ETNC) sur la base de trois grands types de critères (transparence fiscale, équité fiscale et mise en œuvre de mesures « visant à lutter contre l’érosion de la base d’imposition et le transfert de bénéfices » 12).

En 2024, cette liste compte 12 pays dont aucun membre de l’Union européenne, alors que certains pourraient y être inscrits du fait de leurs pratiques fiscales agressives (qui ont en partie été révélées par les scandales fiscaux). C’est d’ailleurs ce que note avec ironie le Parlement européen en faisant observer que « la liste européenne ne concerne que des pays tiers » et que « l’influence de l’Union dans la lutte contre l’évasion fiscale et les pratiques fiscales dommageables dans le monde dépend de l’exemple qu’elle donne ‘’à domicile ». »13

Ce point met bien en évidence les asymétries existant au sein de la gouvernance économique européenne en termes de dénonciation des comportements des États membres jugés problématiques. Ainsi, alors que le Pacte de stabilité et de croissance met en place des procédures complexes pour surveiller, dénoncer, remettre dans le « droit chemin », voire punir les États-membres jugés trop dépensiers. Rien de similaire n’est en place vis-à-vis des paradis fiscaux européens qui privent leurs voisins de certaines d’une partie de leur recettes fiscales.

Les travaux du Tax Justice Network pour identifier les paradis fiscaux

Nettement moins soumis aux contraintes géopolitiques et diplomatiques, les travaux issus de la société civile sont beaucoup plus intéressants. Créé en 2003, le Tax Justice Network qui regroupe une coalition de chercheurs et d’activistes pour lutter contre la criminalité financière, a développé deux indicateurs.

L’indice d’opacité financière (FSI) mesure le degré d’opacité d’une juridiction. Il est calculé en combinant un « score d’opacité » (qui agrège une vingtaine d’indicateurs relatifs à l’enregistrement de la propriété, la transparence des entités juridiques, l’intégrité de la réglementation fiscale et financière et la coopération internationales) au poids global du pays (mesuré par la valeur des services financiers fournis aux résidents d’autres pays).

L’Indice des paradis fiscaux pour les sociétés (CHTI) mesure le degré selon lequel une juridiction facilite la fraude et l’évasion fiscales des multinationales. Il est calculé en combinant le « score de paradis fiscal » (qui agrège une vingtaine d’indicateurs sur les différentes règles, lois et mécanismes que les multinationales peuvent utiliser pour échapper à l’impôt sur les société), et le poids de la juridiction (mesuré par le volume d’activité financière exercée dans le pays par les sociétés multinationales).

Ces deux indicateurs sont intéressants car ils ne se contentent pas de classer les pays en fonction de l’agressivité ou de l’opacité de leur système fiscal, mais ils intègrent également leur poids dans l’activité financière offshore. Cela permet de mieux identifier les risques que ces juridictions font peser en matière d’opacité financière, de fraude et d’évasion fiscale. Par ailleurs, ils offrent la possibilité d’étudier pays par pays les différentes dimensions composant les indicateurs.

Les impacts délétères pour la société des paradis fiscaux et de l’évasion fiscale internationale

L’évasion fiscale internationale a de nombreuses conséquences négatives.

Il est tout d’abord évident que l’opacité des paradis fiscaux est propice au blanchiment d’argent et aux circuits financiers des activités criminelles : traite d’êtres humains, trafic de drogue, terrorisme etc.

Au-delà de ces aspects les plus visibles et médiatiques, l’évasion fiscale accroît les inégalités.14 Ce sont les personnes les plus fortunées qui bénéficient le plus des possibilités offertes par la finance offshore, car elles ont davantage de patrimoine et de revenus à y placer et qu’elles ont les moyens d’avoir recours aux conseillers fiscaux et autres cabinets d’avocats spécialistes de l’évasion fiscale.

Elles en tirent des bénéfices directs en évitant de payer leurs impôts et/ou indirectes via les profits plus importants des entreprises dont elles détiennent les actions.

Les paradis fiscaux conduisent de plus à sous-estimer le niveau et l’augmentation des inégalités mondiales : les richesses qui y sont placées disparaissent des radars statistiques.

Comme noté en introduction, les pertes de recettes publiques induites par l’évasion fiscale des riches particuliers et des multinationales étaient évaluées, au début des années 2020, à près de 350 milliards d’euros au niveau mondial.

Elles sont en réalité plus importantes, car ce type de pratiques a contribué à la concurrence fiscale entre les États. Afin d’attirer ou de maintenir chez eux l’activité économique, ces derniers ont réduit progressivement l’imposition des entreprises 15 , de crainte que celles-ci ne délocalisent, ou ne déclarent leurs profits ailleurs (voir le point 3 sur l’évasion fiscale des entreprises ainsi que notre Module sur les inégalités).

Face à la réduction des ressources publiques, les États sont contraints soit d’augmenter les impôts pesant sur l’ensemble de la population, soit de réduire des dépenses publiques, et donc des services publics qui ont un effet redistributif, contribuant ainsi de nouveau à la hausse des inégalités.

Si tous les pays sont affectés (à l’exception bien sûr des paradis fiscaux), les pays en développement souffrent de manière disproportionnée de l’évasion fiscale internationale en raison de l’importance de l’impôt sur les sociétés (et en particulier de celui payé par les multinationales) dans leurs ressources et des besoins énormes pour développer système de santé et d’éducation.

Sur le plan écologique, cet affaiblissement des capacités financières des États rend particulièrement difficile le financement des investissements massifs nécessaires à la transition écologique.

Les inégalités croissantes accentuées par l’évasion fiscale nuisent de plus à la capacité à mener des politiques écologiques, notamment quand elles se manifestent par des taxes environnementales ou par l’incitation à faire des efforts de réduction des consommations. Le décalage est trop grand avec les consommations sans frein, et les pratiques frauduleuses des ultras riches révélés par les scandales fiscaux à répétition de la dernière décennie. Nous développons dans le module sur les inégalités le fait qu’elles constituent un frein à la transition écologique.

Sur le plan économique, l’évasion fiscale est une source de concurrence déloyale entre les multinationales et les entreprises nationales qui n’ont pas les moyens de payer des conseillers fiscaux nécessaires à des pratiques d’optimisation fiscale agressive, pas plus que de réaliser les montages juridiques complexes permettant de localiser les profits ailleurs que dans leur pays d’activité. Cela nuit à l’équité et à l’intégrité des systèmes fiscaux qui favorisent de fait les multinationales au détriment des autres entreprises.

Les paradis fiscaux jouent également un rôle important dans l’instabilité financière. Comme l’explique le journaliste Christian Chavagneux, « la majorité des produits toxiques présents dans le système bancaire américain était enregistrée aux îles Caïmans ; la banque britannique Northern Rock a fait faillite après que l’on s’est aperçu qu’elle dépendait d’un endettement excessif dissimulé à Jersey ; les risques pris par Lehman Brothers étaient dissimulés dans un entrelacs de 8 000 filiales présentes notamment au Luxembourg, en Suisse et aux Bermudes. Ainsi les paradis ne sont pas que fiscaux, ils attirent aussi les acteurs financiers car ils leur permettent de prendre des risques de manière dissimulée. »16

Enfin, l’ampleur de l’évasion fiscale internationale révélées par les scandales à répétition (voir partie 1.4) est un des ferments qui minent les systèmes démocratiques. Comme le note l’Observatoire européen de la fiscalité « Dans les économies modernes où les gouvernements génèrent une grande partie des recettes fiscales en taxant la consommation et les salaires, l’évasion fiscale sur les bénéfices et le capital des acteurs économiques les plus puissants risque de fragiliser l’acceptabilité sociale de l’impôt. »17 Quand les gouvernements annoncent, au nom de la rigueur budgétaire, vouloir réduire les dépenses publiques ou augmenter les impôts, cela ne peut qu’alimenter le sentiment d’injustice et la contestation sociale.

La reprise en main par les États

La crise de 2007-2008 a servi de révélateur, non seulement du rôle des paradis fiscaux dans l’instabilité financière, mais aussi de l’ampleur de l’évasion fiscale internationale et de l’importance de ses conséquences négatives. Au G20 de Londres, la déclaration des chefs d’État et de gouvernement marque le début d’une lente reprise en main de la question fiscale par la communauté internationale.

« Nous convenons de prendre des mesures à l’encontre des juridictions non-coopératives, y compris les paradis fiscaux. Nous sommes prêts à appliquer des sanctions pour protéger nos finances publiques et les systèmes financiers. L’ère du secret bancaire est révolue. «

Cette reprise en main apparaît d’autant plus légitime que la décennie 2010 est rythmée par la révélation quasi annuelle de scandales fiscaux et financiers par des médias.

Enquête après enquête, le système d’évasion fiscale et d’opacification de flux financiers à grande échelle est mis en lumière. Reposant sur la complicité d’acteurs majeurs de la finance internationale, ce système se caractérise par des montages juridiques et financiers ultra complexes, reposant sur un enchevêtrement de sociétés écrans, localisées dans des paradis fiscaux. Ces derniers incluent des territoires dépendant de grands États, comme le montre l’exemple de l’État américain du Delaware, cité dans les Panama papers comme abritant des montages financiers de ce type.

Un scandale fiscal par an !

Révélés par les enquêtes de consortium de journalistes, en particulier le Consortium international des journalistes d’investigation (CIJI), les scandales fiscaux reposent souvent sur des fuites de documents (leaks), transmis par des lanceurs d’alerte. Voici quelques-uns des plus importants.

2014 – LuxLeaks

Fuite de documents internes des quatre plus gros cabinets d’audit (PwC, Ernst&Young, Deloitte et KPMG) relatifs aux « tax rulings », accords conclus entre 340 multinationales (parmi lesquelles Apple, Verizon, Heinz, Ikea ou encore Pepsi) et le fisc luxembourgeois pour leur permettre de déroger au régime fiscal de droit commun.

2015 – SwissLeaks

Cette fuite révèle comment HSBC Suisse, a contribué à mettre à l’abri des millions sur des comptes liés à des trafiquants d’armes, des dictateurs et des fraudeurs fiscaux.

2016 – Panama papers

La fuite de 11,5 millions de documents secrets issus de 40 ans d’archives du cabinet panaméen Mossack Fonseca révèle les montages auxquels de nombreux particuliers ont recouru afin de dissimuler leurs avoirs et leurs revenus à l’administration fiscale de leur pays. Les affaires impliquent également plus de 210 000 sociétés dans 21 juridictions.

2017 – Paradise papers

Une enquête de l’ICIJ met au jour les mécanismes d’évasion fiscale dont profitent des multinationales et de grandes fortunes mondiales, à travers cabinets d’avocats et sociétés spécialisés dans la finance offshore et situés dans des paradis fiscaux.

2018 – CumEx Files

Ces dossiers mettent en lumière les montages, basés sur la méthode dite d’arbitrage de dividendes, qui se traduisent par des cessions d’actions visant à échapper à la retenue à la source applicable sur les dividendes. Ces pratiques auraient coûté 33 milliards de recettes fiscales à la France sur 20 ans d’après les données publiées en octobre 2021.

2019 – Mauritius leaks

Des multinationales utilisent le paradis fiscal de l’île Maurice pour éviter de payer des taxes à des pays d’Afrique, d’Asie, du Moyen Orient et aux États-Unis.

2021 – Pandora papers

Une fuite de 12 millions de documents confidentiels révèlent les véritables propriétaires de plus de 29000 sociétés offshore provenant de plus de 200 pays dont la Russie, le Royaume Uni, l’Argentine et la Chine.

En savoir plus : Avant les « Paradise Papers« , ce que dix ans d’enquêtes financières ont changé, Le Monde (06/11/2017)

Parallèlement au travail d’investigation essentiel réalisé par les consortiums de journalistes, l’OCDE, sous l’impulsion du G20, a lancé plusieurs initiatives majeures pour s’attaquer à l’évasion fiscale internationale.

Ces dynamiques qui se sont traduites par une nouvelle forme de coopération internationale, longtemps considérée utopique, recouvrent deux directions principales :

- Mettre fin au secret bancaire via l’échange automatique et multilatéral d’informations bancaires, appliqué par plus de 120 pays en 2024. Voir partie 2.3

- Adopter des standards internationaux pour lutter contre l’évasion fiscale des multinationales. C’est ainsi qu’un plan d’action de 15 grands types de mesures a été adopté par le « Cadre inclusif OCDE/G20 sur le projet BEPS » 18. En particulier, en 2021 près de 140 pays et juridictions ont adopté un accord international portant sur un impôt minimum sur les sociétés au niveau mondial. Voir partie 3.3

Depuis 2023, l’ONU s’est également saisie du sujet.

Le 22 décembre, l’Assemblée générale des Nations Unies adopte la résolution pour la Promotion d’une coopération internationale inclusive et efficace en matière fiscale créant un comité intergouvernemental spécial chargé de rédiger les termes de référence d’une convention-cadre des Nations Unies sur la coopération fiscale internationale. Lors de la session d’août 2024 de ce comité, les grandes orientations de la future convention, mettant notamment l’accent sur la lutte contre la fraude et l’évasion fiscales des multinationales et des particuliers fortunés, ont été approuvées, malgré l’abstention voire le vote contre d’une cinquantaine de pays (principalement des pays développés).19

Fraude et évasion fiscale des riches particuliers

Le patrimoine financier offshore des ménages comprend les actifs financiers 20 détenus par les individus en dehors de leur pays de résidence. Cette détention n’est pas illégale en soi.

La fraude fiscale consiste pour un particulier à ne pas déclarer au fisc de son pays de résidence ce patrimoine (quand le pays applique un impôt sur la fortune) et/ou les revenus générés par ces actifs offshore (tels que les intérêts, les dividendes et les plus-values).

Comme nous allons le voir ce type de fraude a été considérablement réduit grâce aux politiques d’échange automatique d’informations fiscales qui se sont développées au cours des 10 dernières années. Il n’a cependant pas totalement disparu et d’autres pratiques d’évasion fiscale se sont développées.

Le patrimoine financier offshore reste très important malgré les récentes politiques de transparence fiscale

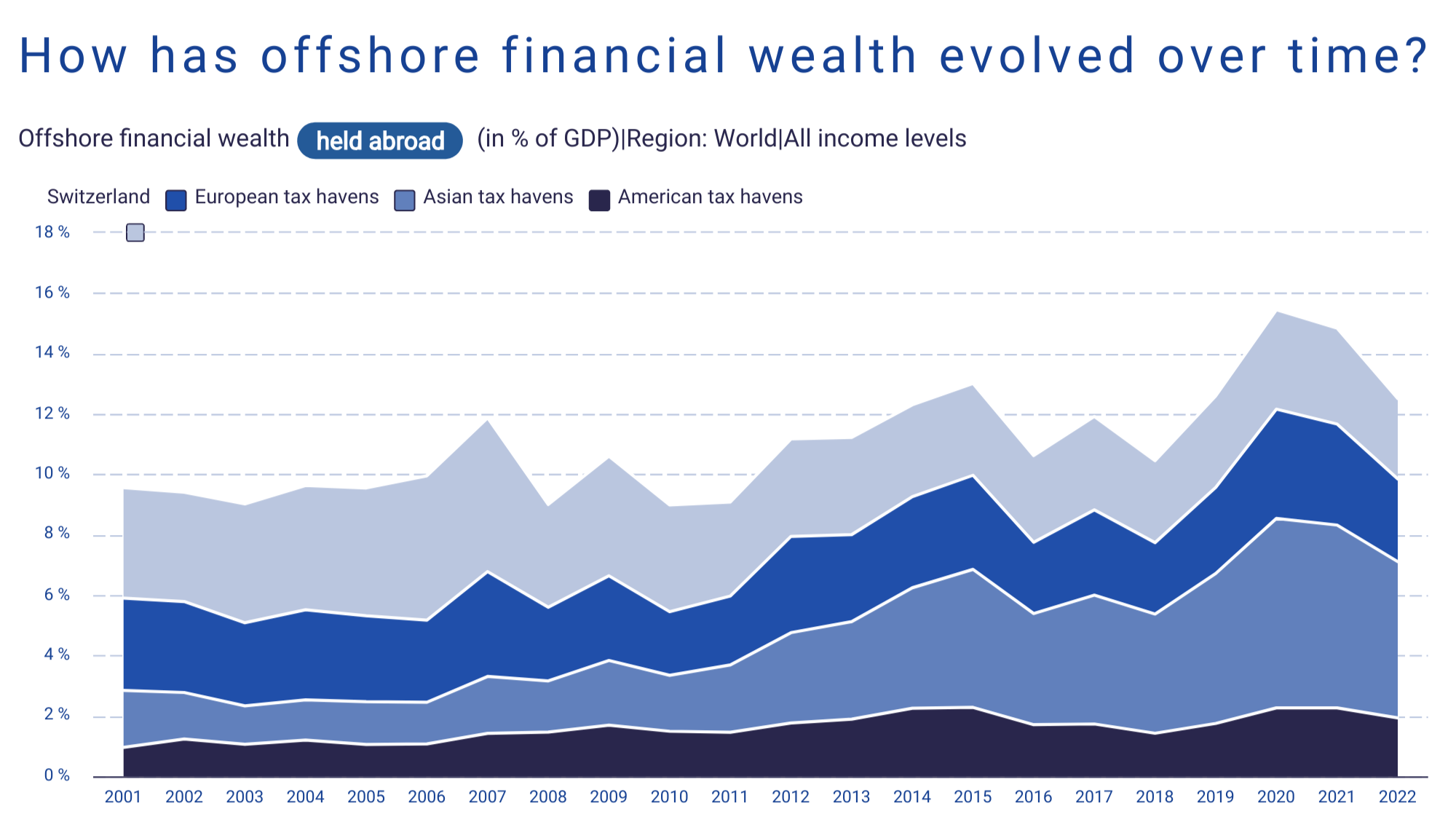

En 2022, d’après le Global tax evasion report 2024 le patrimoine financier détenu par les ménages à l’étranger s’élevait à environ 12 000 milliards de dollars, soit l’équivalent de 12% du PIB mondial.

Au cours des deux dernières décennies, il a évolué à peu près à la même vitesse que le PIB, les fluctuations annuelles traduisant l’évolution du prix des actifs (avec en particulier les années de forte croissance des marchés financiers en 2020 et 2021).

Évolution du patrimoine financier offshore mondiale 2001-2022

Source Atlas of the Offshore world, Observatoire européen de la fiscalité Les paradis fiscaux considérés sont précisés dans le Global tax evasion report 2024 (p. 23). – Paradis fiscaux européens (hors Suisse) : Chypre, Guernesey, Jersey, Isle of Man, le Luxembourg, la Belgique, le Royaume Uni. – Paradis fiscaux asiatiques : Hong Kong, Singapour, Macao, la Malaisie, le Bahreïn, ainsi que les Bahamas, les Bermudes, et les Antilles néerlandaises. – Paradis fiscaux américains : les îles Cayman, Panama, et les Etats-Unis.

La transparence croissante et l’échange d’informations mis en œuvre de façon de plus en plus systématique à partir du milieu des années 2010 (voir partie 2.3) n’a donc pas eu d’effet massif sur le montant du patrimoine des ménages détenu à l’étranger, alors que la fraude fiscale a, elle, largement reculé (voir partie suivante).

Cela semble indiquer que la détention d’actifs offshore aujourd’hui n’a pas pour unique objectif la fraude fiscale. En effet, les institutions financières offshore peuvent aussi offrir des services d’investissement qui ne sont pas disponibles dans le pays d’origine du client ou qui le sont à un coût plus élevé (tels que des services de courtage, de gestion de patrimoine ou d’accès à certains fonds d’investissement) ; elles peuvent permettre aux clients de contourner certaines réglementations (telles que le contrôle des changes) ou aider à dissimuler des actifs (à leur conjoint en cas de divorce, à leurs partenaires commerciaux en cas de faillite, à des régulateurs pour le financement de partis politiques). Les paradis fiscaux peuvent également être utilisés pour blanchir le produit d’activités illégales.

La fin du secret bancaire a permis une réduction importante de la fraude fiscale des riches particuliers

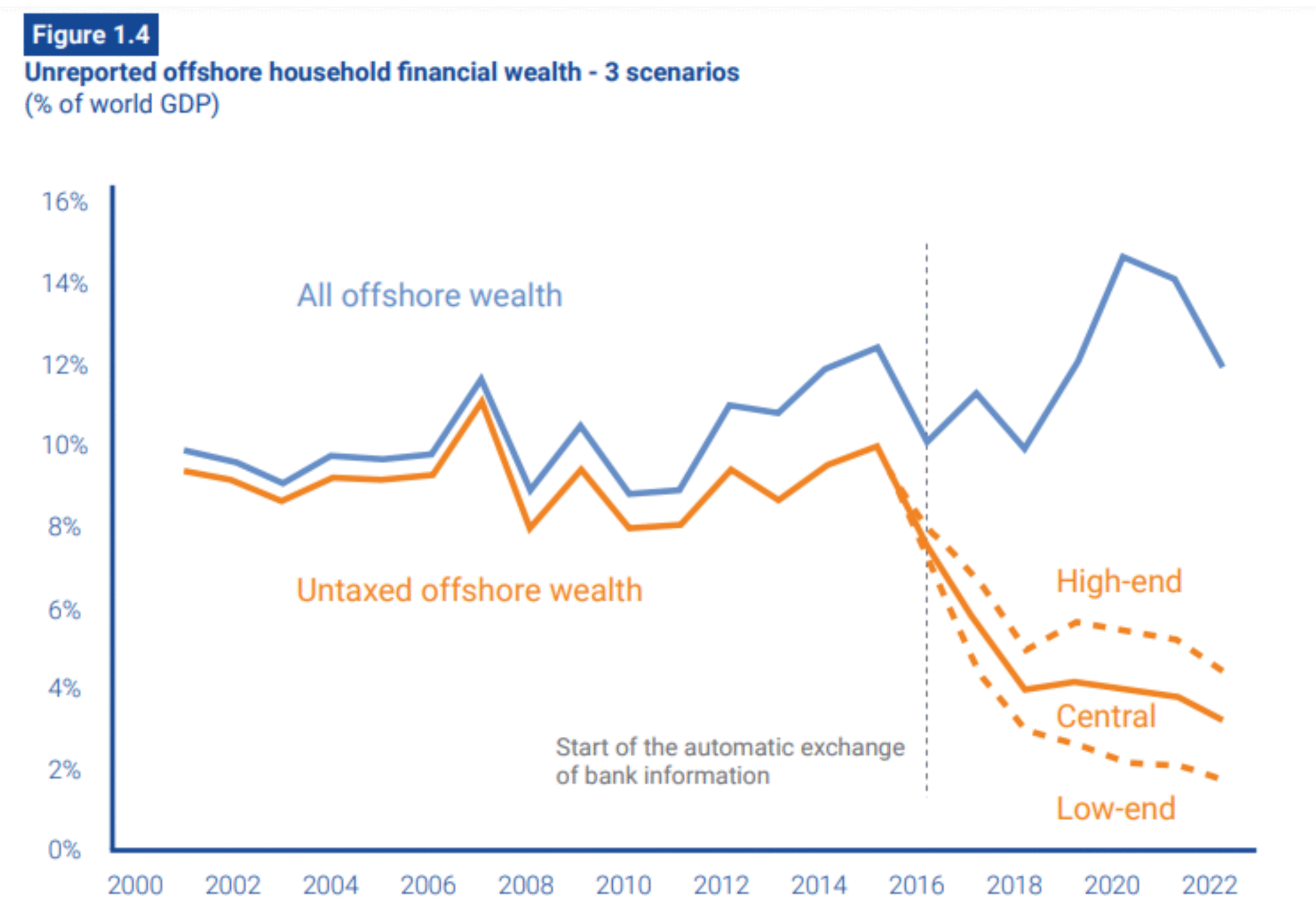

D’après le Global tax evasion report 2024, avant les années 2010, environ 90% de la richesse offshore n’était pas déclarée par les contribuables.

La mise en place, à partir du milieu des années 2010, de l’échange automatique d’information a conduit à une réduction importante de la fraude fiscale via les places offshore.

Dans le livre où il témoigne de l’épopée de la lutte contre l’évasion fiscale internationale menée au sein de l’OCDE 21, Pascal de Saint-Amans raconte comment, à la suite de la chute du secret bancaire, de nombreux fraudeurs sont venus se dénoncer spontanément au fisc de leur pays.

« À la surprise même des gouvernements le succès est massif. En 2014, 37 milliards d’euros d’impôt ont été collectés par plus de 20 pays. On passe à 48 milliards en 2015 et 93 milliards en 2018. La barre des 100 milliards sera atteinte en 2019 (on est fin 2022 à 114 milliards), avec plus de 500 000 personnes ayant régularisé leur situation. La France représente un bon dixième des chiffres mondiaux, avec près de 10 milliards collectés et 50 000 personnes étant allées à confesse… »

Les grandes étapes de l’échange automatique d’informations bancaires

La plupart des pays du monde s’inscrivent dans le cadre du Common Reporting Standard de l’OCDE, à l’exception notable des États-Unis qui ont développé leur propre système.

2010 – Le Congrès des États-Unis adopte la loi sur la conformité fiscale des comptes étrangers (FATCA 22) qui oblige, sous peine de sanction, les institutions financières du monde entier à communiquer au fisc américain des informations sur les citoyens américains qui ouvrent des comptes chez elles. La mise en œuvre de FATCA implique la signature de conventions bilatérales entre les États-Unis et de nombreux pays, qui interviennent dans les deux années suivantes.

2013 – Le G20 mandate l’OCDE pour développer un standard de reporting sur l’échange automatique d’informations fiscales.

2014 – Début de la mise en œuvre effective du FATCA ;

L’OCDE adopte le Common reporting standard (CRS). Dans ce cadre, les institutions financières des pays (et territoires) participants doivent communiquer à leurs administrations fiscales respectives tous les comptes détenus par des étrangers. Ces dernières partagent ensuite ces informations sur une base annuelle avec les administrations fiscales des pays d’origine des titulaires de comptes.

2017 – Premiers échanges d’informations dans le cadre du CRS : 49 juridictions participent.23

2024 – Plus de 120 juridictions sont engagées dans le cadre du CRS.

Les experts de l’Observatoire européen de la fiscalité ont élaboré une méthodologie pour tenter d’estimer la part de la finance offshore non déclarée aux administrations fiscales. Dans leur scénario central cette part est ainsi tombé d’environ 90% au début des années 2010 à moins de 30% aujourd’hui.

Richesse dissimulée offshore par des ménages

Source Global tax evasion report 2024, Observatoire européen de la fiscalité

Des efforts restent à faire sur le front de l’évasion fiscale des riches particuliers

Une partie des patrimoines financiers offshore échappe toujours à l’impôt

Plusieurs facteurs expliquent cela 24:

- Facteurs liés aux limites du système en place : failles existant dans le Common reporting standard ; manque de capacités administratives pour encadrer et contrôler le processus dans certains pays en développement en particulier Par ailleurs, le fait que les États-Unis aient leur propre système d’échange d’information, différent du CRS, laisse quelques brèches ouvertes que peuvent exploiter les contribuables.

- Facteurs liés au non-respect des règles : non déclaration de certains actifs financiers ou de clients étrangers par les institutions financières misant sur le maintien de leur offre de services d’opacité ; contribuables ayant recours à des structures de propriété internationales complexes (sociétés écrans, de fondations ou de trusts situés dans plusieurs juridictions à travers le monde) ou à l’achat de fausse nationalité pour préserver leur anonymat et camoufler des actifs.

Le dispositif d’échange automatique ne concerne que le patrimoine financier

Les autres types d’actifs (or, œuvres d’art) et en particulier l’immobilier offshore échappent au dispositif d’échange automatique d’information.

Comme le souligne le rapport de l’OCDE Renforcer la transparence fiscale internationale dans le secteur de l’immobilier (2023), les travaux de recherche sur ce sujet montrent que « la détention de biens immobiliers à l’étranger a nettement progressé au cours de la dernière décennie et (…) que cette hausse s’explique en partie par une désaffection à l’égard des actifs financiers au profit des actifs immobiliers », notamment en vue de contourner la CRS.

Il est à noter que l’immobilier peut, comme les actifs financiers, faire l’objet de montages complexes : détention directe d’immobilier par un résident d’un autre pays, détention indirecte via une entreprise ou un trust (ce qui permet parfois que des propriétés semblant appartenir à des étrangers soient en fait détenues par des résidents).

Selon de premiers travaux estimatifs portant sur six territoires (Londres, Paris, Singapour, Dubaï, la Côte d’Azur et Oslo) 25 , les actifs immobiliers détenus par des étrangers s’élèveraient à 500 milliards, soit plus de 10% de la valeur totale de l’immobilier des territoires concernés.

L’évasion fiscale des milliardaires se produit également (et de plus en plus) au niveau national

Les milliardaires détiennent en général une partie conséquente de leur patrimoine financier sous la forme d’actions de sociétés. Pour éviter d’avoir à payer l’impôt sur les dividendes, nombre de milliardaires placent la propriété des actions dans une holding familiale. Celle-ci bénéficie, en France et dans de nombreux autres pays, du régime mère-fille qui les exonère d’impôts sur les dividendes. Si ce régime a initialement été conçu pour éviter la double imposition des dividendes 26, il peut dans la pratique permettre une imposition nulle.

Les dividendes intra-groupe n’étant pas imposés, les bénéfices peuvent s’accumuler dans la holding qui n’a pas besoin de les distribuer. Les individus propriétaires des actions peuvent choisir de se distribuer un petit flux de revenus suffisant pour couvrir leurs dépenses de consommation privée ou emprunter de l’argent pour financer cette consommation, évitant ainsi totalement l’impôt sur les dividendes. Dans la mesure où ces dispositifs sont le plus souvent créés dans le but d’éviter l’impôt sur les dividendes, ils relèvent bien de l’évasion fiscale.

Certains pays, les États-Unis en particulier, ont introduit dans leur code fiscal des dispositions rendant impossible ce type de dispositif, en soumettant à l’impôt sur le revenu les dividendes gagnés par le biais de sociétés holding personnelles. Certains milliardaires américains choisissent alors de faire en sorte que les sociétés dont ils sont les principaux actionnaires ne distribuent pas de dividendes 27.

Pour en savoir plus sur ce sujet vous pouvez consulter le chapitre 4 du Global tax evasion report 2024.

Évasion fiscale des entreprises : transférer les bénéfices dans des paradis fiscaux

Une firme multinationale (FMN) est un groupe de sociétés localisées dans au moins deux pays. La « maison mère », siège social officiel du groupe, conçoit et décide de l’organisation et de la stratégie du groupe à l’échelle mondiale. Elle contrôle une partie plus ou moins importante du capital (au moins 10%) des sociétés filiales, qui sont cependant le plus souvent autonomes sur le plan opérationnel. On comptait, à la fin des années 2010, près de 80 000 multinationales, avec près de 800 000 filiales.28 Du fait de leur implantation dans différents pays, les firmes multinationales peuvent jouer sur les failles et les différences des législations fiscales nationales pour minimiser le montant de leurs impôts.

Dans une note sur la fiscalité internationale des entreprises, le Conseil d’analyse économique dressait en 2019 un constat sans appel : le système fiscal n’est tout simplement pas adapté aux multinationales

« Le système actuel d’imposition internationale des sociétés, hérité du début du XXe siècle, est dépassé. Il permet aux entreprises multinationales d’exploiter la complexité, les failles et les inadéquations des règles fiscales internationales à des fins d’optimisation fiscale et de transférer leurs profits vers des juridictions à fiscalité faible ou nulle. »

Les grands principes de la taxation internationale des entreprises

Au début du XXe siècle, avec le développement des multinationales se pose la question de la double taxation des profits qu’elle réalisent.29 En 1924, les auteurs d’un rapport sur ce sujet commandé par la Société des Nations énoncent trois principes, qui ont constitué pendant plus d’un siècle les piliers de la taxation internationale des entreprises.

L’impôt sur les sociétés est versé au gouvernement du pays où se déroule l’activité (et non au pays du ou des propriétaires du capital de la société).

Le principe de pleine concurrence (Arm’s length pricing) vise à répondre au problème posé par le fait que les activités des différentes sociétés composant une multinationale sont entremêlées. Par exemple, la production peut être réalisée par une filiale française puis exportée aux États-Unis, où la maison mère s’occupera du marketing, de la commercialisation et de la distribution. Dans ce cas, les deux sociétés doivent calculer leurs bénéfices séparément, comme si elles n’étaient pas liées : les produits échangés entre elles devant être valorisés comme s’ils étaient vendus sur le marché mondial.

Les questions fiscales internationales doivent être traitées au niveau bilatéral et non dans le cadre d’un accord multilatéral mondial. C’est ainsi que des milliers de « conventions de double imposition » suivant ces principes généraux ont été signés entre les pays depuis les années 1920.

Si les lacunes de ces trois principes ont été dénoncées dès l’origine, le recul de la mondialisation dans les décennies suivantes rend la question moins centrale. Ce n’est qu’à partir des années 1970 que la situation commence à changer, jusqu’à ce qu’au début du XXIe siècle, la multiplication des scandales fiscaux révèle l’ampleur de l’évasion fiscale des multinationales. Le sujet de leur taxation adéquate revient alors au cœur des négociations internationales.

Source Gabriel Zucman, Taxing Across Borders: Tracking Personal Wealth and Corporate Profits, Journal of Economic Perspectives, 2014.

Le transfert de bénéfices comment ça marche ?

Le transfert de bénéfice est différent de la délocalisation d’activité

Il ne s’agit pas de localiser l’activité de l’entreprise dans les pays à fiscalité faible mais bien d’enregistrer comptablement les bénéfices dans des pays où ils sont peu, voire pas, taxés, sans que cela soit justifié par une activité économique réelle dans le pays en question.

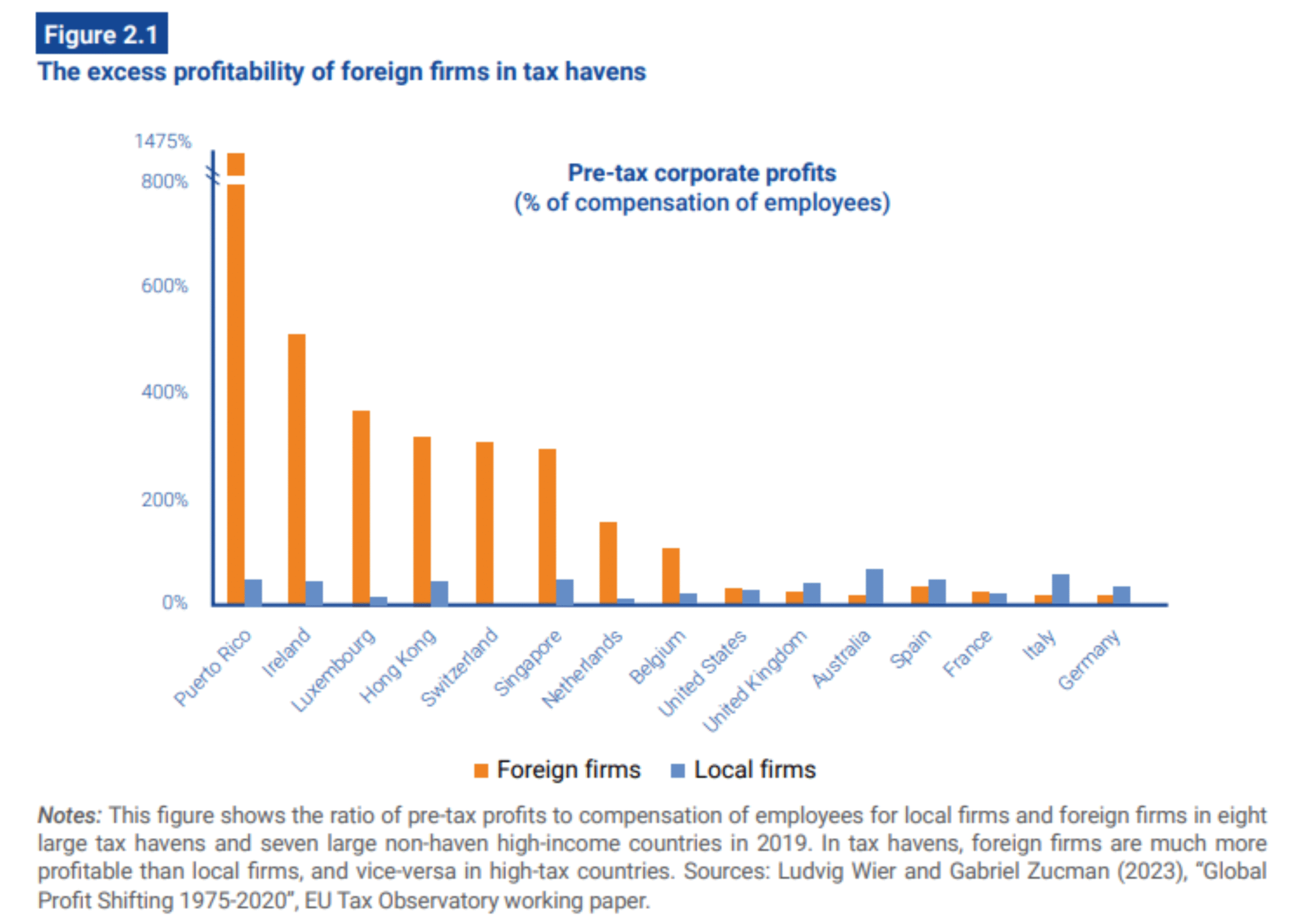

Le graphique suivant issu des travaux de Gabriel Zucman met bien cela en évidence. Il compare le ratio bénéfices enregistrés / salaires versés par des entreprises étrangères et par des entreprises locales dans différents pays.

L’excessive profitabilité des entreprises étrangères dans les paradis fiscaux

Lecture : À Puerto Rico le ratio bénéfices/ salaires des entreprises étrangères (en orange) est proche de 1500%. Cela signifie que pour chaque dollar de salaire versé, elles enregistrent en moyenne près de 15 dollars de bénéfices. Le ratio des entreprises locales (en bleu) est lui proche de 50%.

Source Global tax evasion report 2024, Observatoire européen de la fiscalité

Comme on peut le constater, dans les paradis fiscaux (à gauche du graphique) les entreprises étrangères sont nettement plus « profitables » que les entreprises nationales. Inversement, dans les autres pays (à droite du graphique), les entreprises étrangères semblent moins rentables que les entreprises nationales. Cela peut notamment s’expliquer par le fait qu’une partie de leurs profits a été transférée dans les paradis fiscaux.

Trois grands types de mécanismes pour transférer des bénéfices dans des paradis fiscaux

Bien évidemment, les montages juridiques et financiers extrêmement complexes 30 combinent souvent les trois mécanismes (comme par exemple les montages du double irlandais et sandwich hollandais 31).

Manipuler les prix de transfert (les prix des exportations et des importations intra-groupe)

Le propre des multinationales est de regrouper une maison mère et des filiales qui échangent entre elles : elles peuvent donc manipuler les prix des biens et services que les différentes sociétés du groupe échangent entre elles.

Par exemple, les filiales situées dans des pays à fiscalité élevée peuvent exporter des biens et des services à bas prix vers des entreprises liées situées dans des pays à faible fiscalité, et en importer à des prix élevés. Cela a pour effet de déplacer les revenus, du pays à forte imposition vers le pays à faible imposition, et donc de minimiser au global les impôts payés.

Le principe de pleine concurrence (voir encadré ci-avant) avait justement pour objectif d’empêcher ce type de manipulation : les transactions intra-groupe sont censées être pratiquées au prix de marché comme si les deux parties étaient indépendantes. Dans la pratique, ce principe se heurte à de nombreuses limites. D’une part les échanges intra-groupe représentent une part très importante du commerce international.32 Difficile pour les autorités fiscales nationales de contrôler ainsi l’ensemble de ces transactions. D’autre part, souvent le prix de marché n’existe tout simplement pas : c’est le cas en particulier des actifs immatériels.

Localiser dans les paradis fiscaux des actifs immatériels (marques, brevets, logos, algorithmes, portefeuilles financiers) et facturer aux filiales situées dans des pays à fiscalité élevée le droit de les utiliser. Les paiements correspondants réduisent les bénéfices dans les pays à forte imposition et les augmentent dans les paradis fiscaux.

Faire des prêts/emprunts intra-groupe : les filiales situées dans des pays à fiscalité élevée peuvent emprunter de l’argent (potentiellement à des taux d’intérêt relativement élevés) à des filiales situées dans des pays à faible fiscalité.

Le transfert de bénéfices : quelle ampleur, qui en profite, qui en pâtit ?

L’évasion fiscale des multinationales a pris son envol il y a cinquante ans

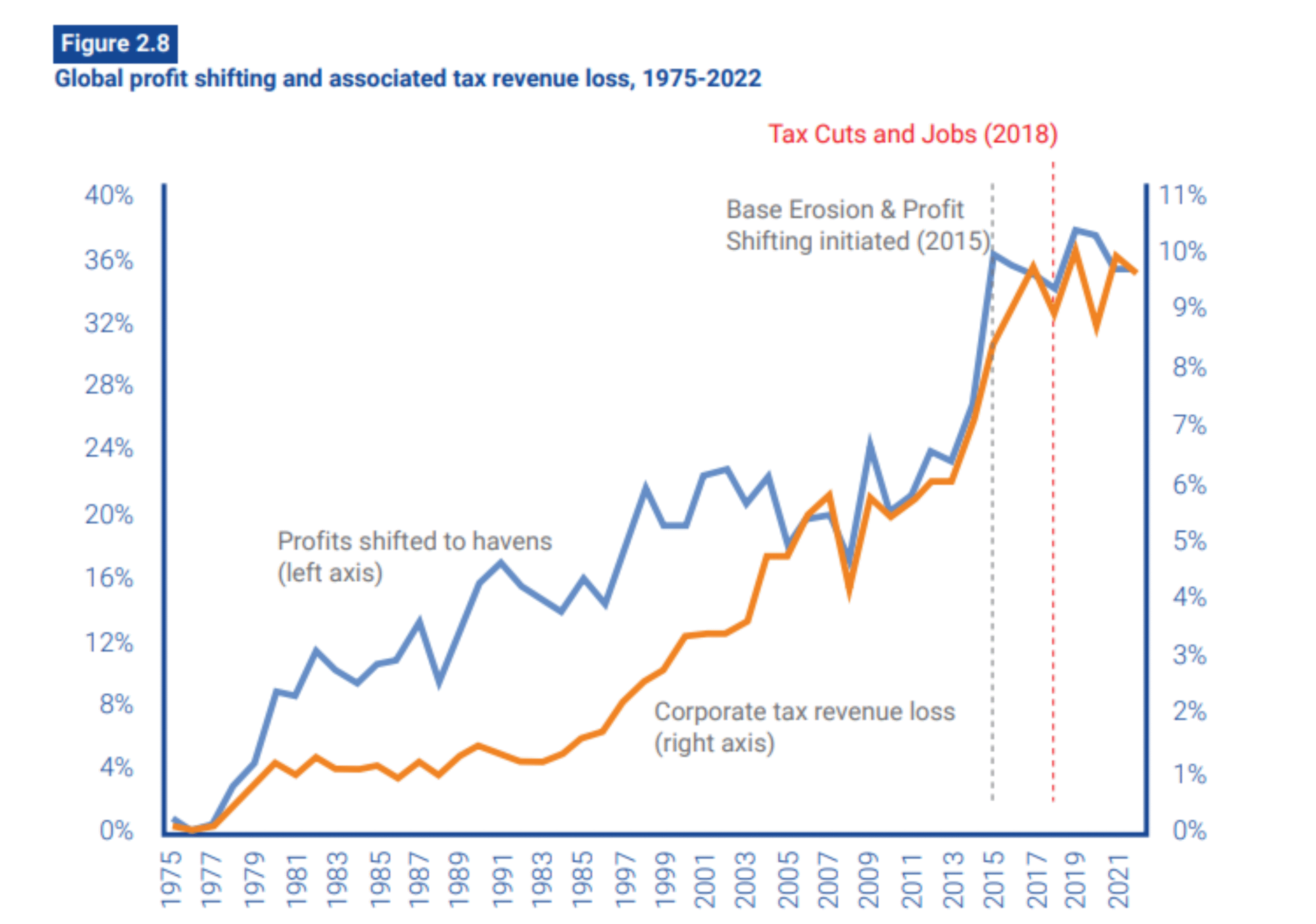

C’est à partir du milieu des années 1970, que commence le mouvement de transfert des profits des multinationales vers les paradis fiscaux.

Transfert de bénéfices au niveau mondial et pertes de recettes fiscales associées, 1975-2022

Lecture : Depuis 2015, environ 35% des bénéfices réalisés à l’étranger 33 par les multinationales (ligne bleue, axe de gauche) sont transférés dans des paradis fiscaux. Selon les années, cela représente une perte de recette fiscale correspondant à entre 8 et 10% des recettes de l’impôt sur les bénéfices (ligne orange, axe de droite).

Source Global tax evasion report 2024, Observatoire européen de la fiscalité

Le lancement en 2015 du processus BEPS sous l’égide de l’OCDE et l’adoption du Tax Cuts and Jobs Act aux États Unis, initiatives visant à lutter contre le transfert de bénéfices (voir partie 3.3.3) ne semblent pas avoir eu d’impact majeur à ce jour. Les auteurs du Global tax evasion report notent cependant une légère inversion de tendances : alors qu’au début des années 2010, les bénéfices enregistrés dans les paradis fiscaux augmentaient plus rapidement que les bénéfices étrangers, ce n’est plus le cas après 2015.

Que représentent les profits transférés dans des paradis fiscaux par rapport aux profits globaux des entreprises ?

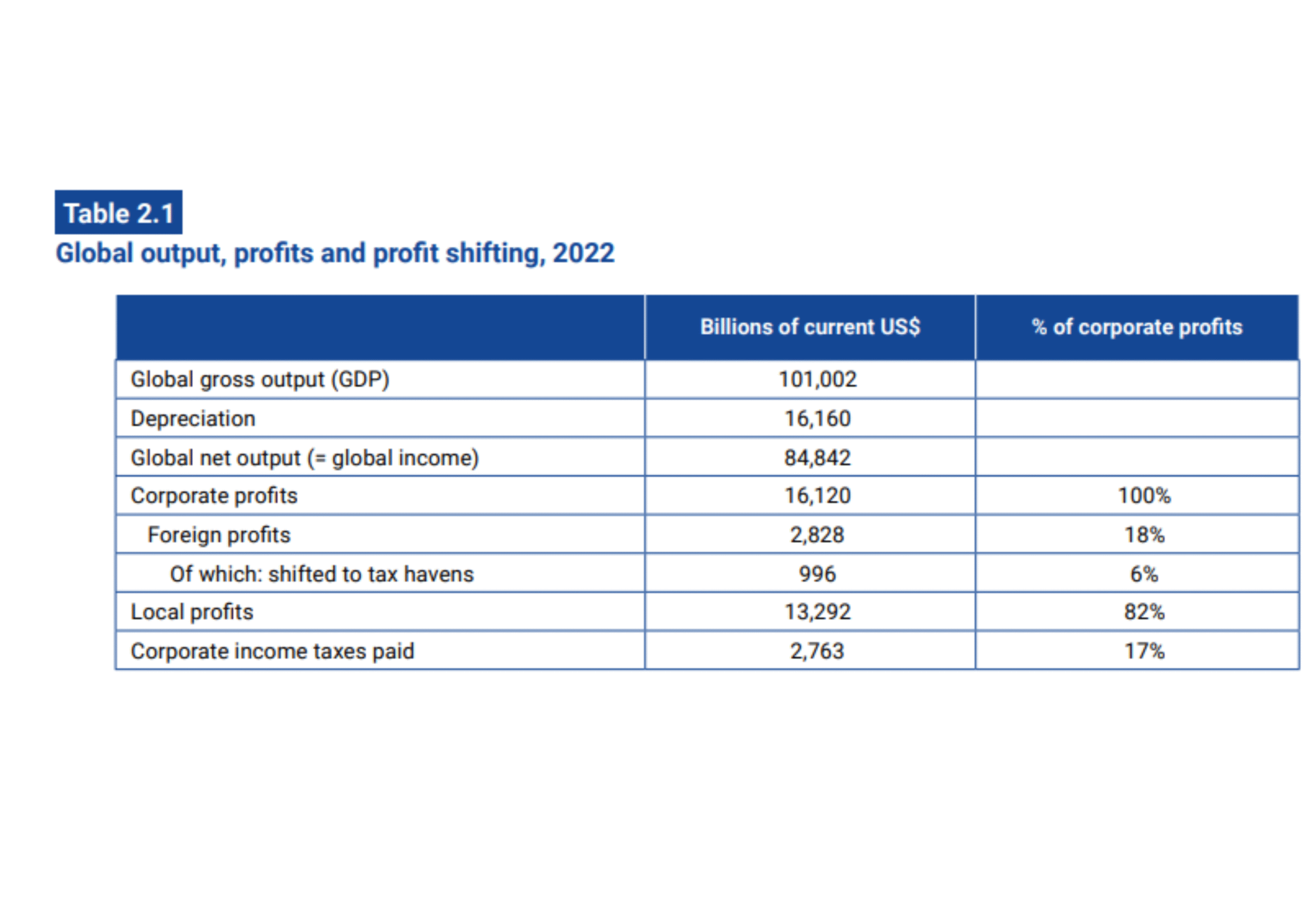

Le tableau suivant permet de situer le transfert des bénéfices à l’échelle de l’ensemble des entreprises. En 2022, les bénéfices des entreprises se sont élevés à 16 120 milliards de dollars au niveau mondial, dont 82% à l’échelle locale et 18% de bénéfices étrangers.33

PIB mondial, bénéfices réalisés par les entreprises et transfert des bénéfices

Source Global tax evasion report 2024, Observatoire européen de la fiscalité

Note : les principaux paradis fiscaux considérés sont ceux mentionnés dans les autres graphiques de cette section. La liste totale est précisée dans l’article de The Missing Profits of Nations de Thomas Tørslov, Ludvig Wier, and Gabriel Zucman paru dans la Review of Economic Studies.

Plusieurs enseignements peuvent être tirés de ce tableau.

- Le fait que 82% des profits soient déclarés localement (c’est-à-dire dans le pays du siège social) met en évidence le fait que la plupart des entreprises ne sont pas des multinationales et n’ont donc pas les moyens de transférer leurs bénéfices vers des paradis fiscaux.

- Environ un tiers (près de 1000 milliards) des bénéfices réalisés par les multinationales en dehors du pays de leur siège social sont transférés dans des paradis fiscaux, ce qui montre qu’elles en font un usage important.

Quels sont les pays gagnants et les perdants des transferts de bénéfices dans les paradis fiscaux ?

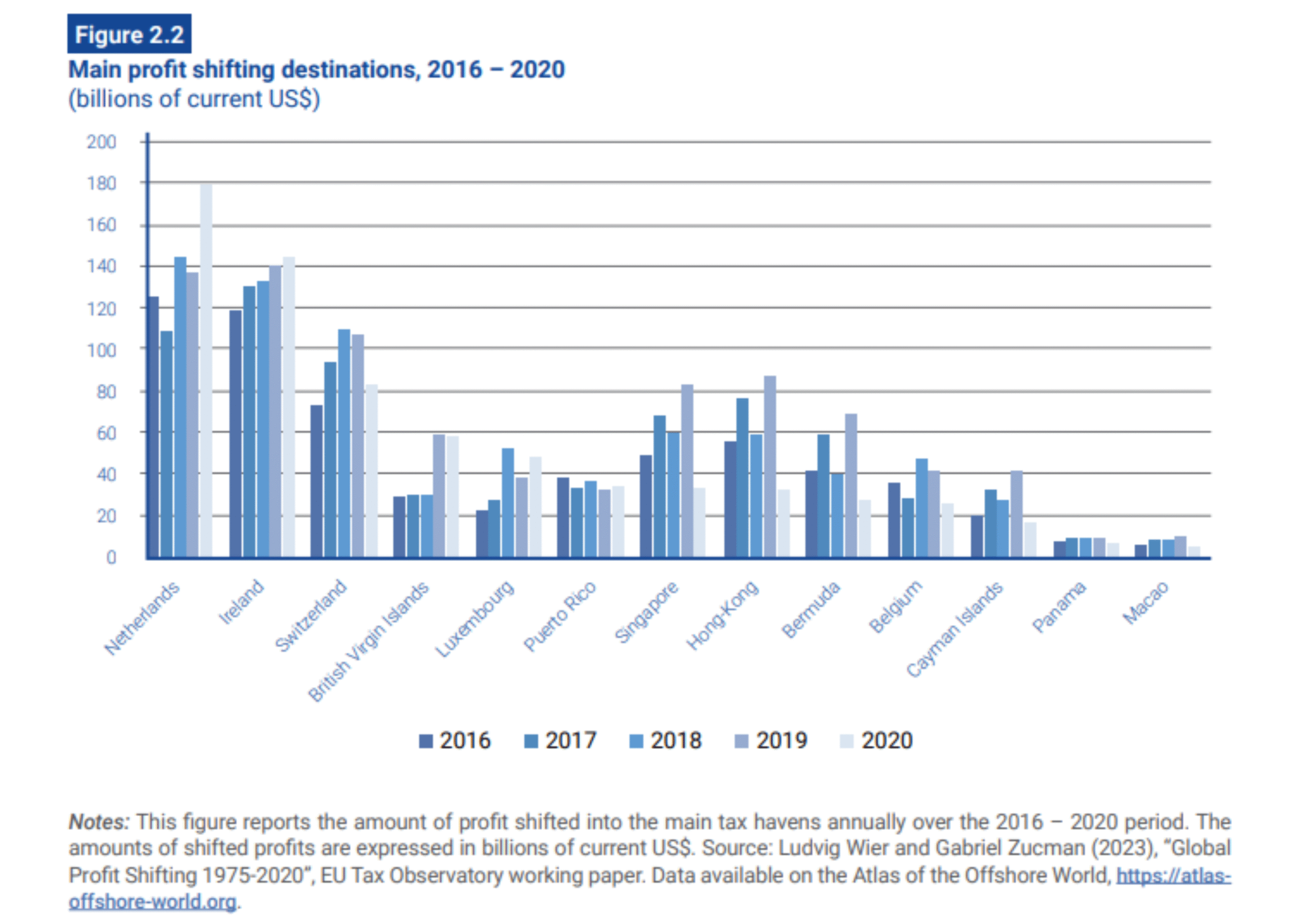

Treize pays constituent les destinations privilégiées où les multinationales transfèrent les bénéfices.

Principales destinations de l’évasion fiscale des multinationales 2016-2020

Lecture : en 2020, les bénéfices transférés aux Pays-Bas se sont élevés à près de 180 milliards de dollars.

Source Global tax evasion report 2024, Observatoire européen de la fiscalité et Atlas of the Offshore world

Comme on peut le voir sur le graphique ci-avant, cinq des principaux paradis fiscaux sont situés sur le continent européen (ou des territoires appartenant à un pays européen dans le cas des îles vierges britanniques), et 3 sont membres de l’UE. En particulier, l’Irlande et les Pays-Bas représentent chacun environ 15% des profits transférés chaque année.

La situation est d’autant plus aberrante que les pays de l’Union européenne comptent parmi les principaux perdants. Ainsi, alors que la moyenne mondiale des pertes de recettes se situe autour de 10%, elle est proche de 20% au sein de l’UE.

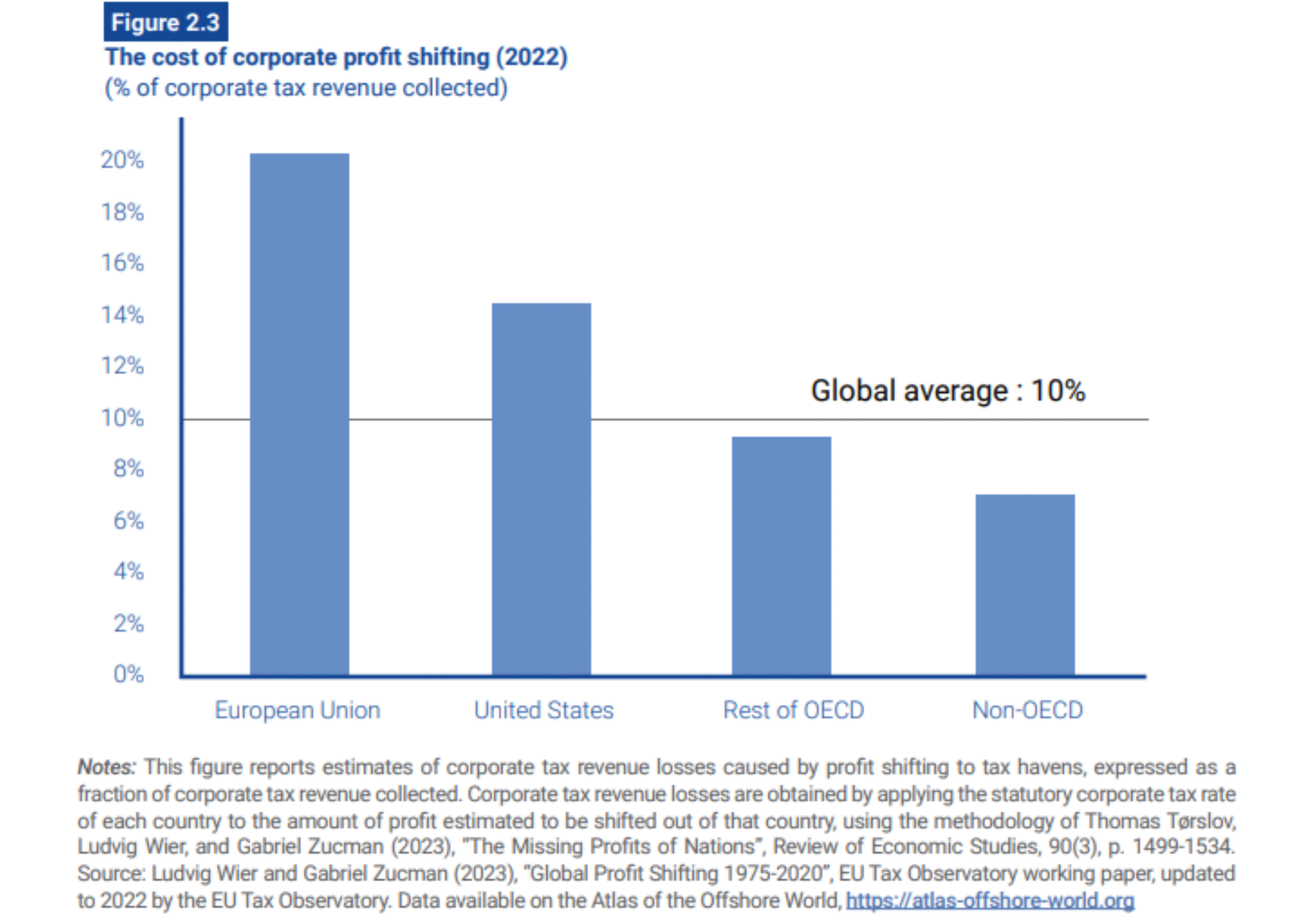

Si les pertes fiscales des pays en développement sont moindres (en proportion et en montant), elles ont un impact important sur la qualité des vie des populations, car les recettes publiques de ces pays dépendent fortement de l’impôt sur les sociétés.

Pertes fiscales dues à l’évasion fiscale des entreprises en 2022 par ensemble géographique

Source Global tax evasion report 2024, Observatoire européen de la fiscalité et Atlas of the Offshore world

Évolution de la législation

Devant l’évidence de l’importance de l’évasion fiscale des multinationales, la communauté internationale a fini par réagir.

le projet BEPS

C’est ainsi que, sous l’impulsion du G20, l’OCDE lance le projet BEPS (Base Erosion and Profit Shifting) pour lutter contre l’érosion de la base d’imposition et le transfert de bénéfices.

Les grandes étapes du projet BEPS

Avril 2009 – La Déclaration finale du G20 de Londres marque le début de la mobilisation fiscale internationale (voir citation partie 1.3).

Février 2013 – Parution du rapport Lutter contre l’érosion de la base d’imposition et le transfert de bénéfices commandé par le G20 à l’OCDE.

Septembre 2013 – Les pays de l’OCDE et du G20 se mettent d’accord pour élaborer le plan d’action BEPS qui recense 15 actions à mener pour harmoniser les règles nationales qui influent sur les activités transnationales, renforcer les exigences de « substance » dans les standards internationaux existants, et améliorer la transparence ainsi que la sécurité juridique.

Novembre 2015 – Au G20 d’Antalya les chefs de gouvernement approuvent le paquet BEPS comprenant les rapports répondant aux 15 actions.

2016 – Lancement du « Cadre inclusif OCDE/G20 sur le BEPS » visant à ouvrir le processus au-delà des pays du G20 et de l’OCDE. En mai 2024, plus de 145 pays et juridictions sont membres du cadre inclusif (contre 82 lors de la réunion inaugurale de juin 2016 au Japon).

En savoir plus sur l’histoire de BEPS, dans le livre Paradis fiscaux. Comment on a changé le cours de l’histoire (2023) de Pascal Saint-Amans.

Voir tous les documents produits par l’OCDE dans le cadre du projet BEPS

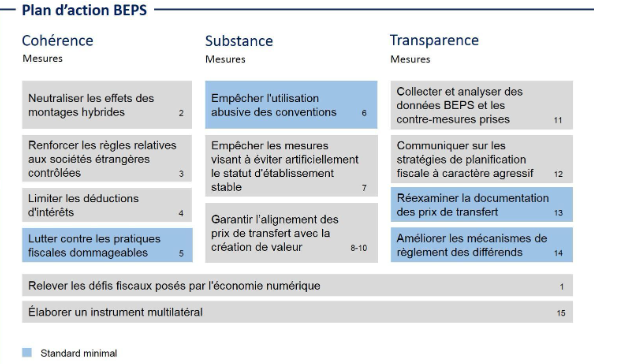

Le projet BEPS a pour objectif de lutter contre l’évasion fiscale, d’améliorer la cohérence des règles fiscales internationales et de garantir un environnement fiscal plus transparent. Il se décline autour de 15 actions à mettre en œuvre par les plus de 140 pays et juridictions adhérents au Cadre inclusif sur le BEPS (voir encadré). Pour quatre de ces actions, des standards minimaux doivent obligatoirement être mis en œuvre.

Le Cadre inclusif est ainsi un espace d’échange et de collaboration sur l’élaboration de standards fiscaux internationaux, mais aussi un espace d’examen par les pairs de l’application par chaque pays du paquet de mesures et en particulier des standards minimaux.

Les 15 mesures / actions du projet BEPS

Source https://www.sif.admin.ch/sif/fr/home/relations-multilaterales/unternehmensbesteuerung/mindeststandards.html

zoom sur le reporting pays par pays

Dans le cadre de l’action 13 du BEPS, les multinationales réalisant plus de 750 millions d’euros de chiffre d’affaires consolidé doivent élaborer et communiquer aux autorités fiscales un rapport pays par pays, contenant des données sur la répartition mondiale des revenus, des bénéfices, des impôts payés et de l’activité économique au sein des juridictions fiscales où elles exercent leurs activités. Cela permet ainsi de voir, le cas échéant, un décalage entre les activités, les bénéfices et les impôts payés.

En 2022, près de 120 juridictions disposent d’une loi introduisant une telle obligation de déclaration. Cela couvre quasiment toutes les multinationales réalisant plus de 750 millions d’euros de chiffre d’affaires.

Les rapports individuels ne sont pas rendus publics (sauf pour les banques de l’Union européenne qui y sont obligées, et pour les entreprises qui le font sur une base volontaire). Mais l’OCDE publie des données agrégées par pays. L’observatoire européen de la fiscalité les a compilées dans un explorateur des données pays par pays accessible au grand public.

Zoom sur l’impôt minimum de 15%

C’est dans le cadre de l’action 1 « Défis fiscaux soulevés par la numérisation de l’économie » que le principal succès a été remporté.

En octobre 2021, près de 140 pays et juridictions ont adopté la Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l’économie 35 et son plan d’action.

C’est le second pilier qui a suscité le plus d’espoir et de médiatisation. Pour la première fois dans l’histoire, un accord international établit un impôt sur les sociétés minimum mondial.

Les pays du cadre inclusif se sont mis d’accord sur le principe de règles mondiales contre l’érosion de la base d’imposition (les « règles GloBE ») 36 visant à garantir que les grandes entreprises multinationales paient un niveau minimum d’impôt sur leurs revenus dans chaque juridiction où elles exercent leurs activités. Le rapport présentant les règles GloBE a été adopté par les pays du Cadre inclusif en décembre 2021.37

Plusieurs pays ont ensuite transposé ses règles dans leur droit national.38 C’est le cas de l’Union européen avec la Directive 2022/2523 (voir la transposition pour la France sur le site des impôts). Par contre, ce n’est pas le cas des États-Unis qui devraient pour cela modifier les dispositions du Tax Cuts and Jobs Act adopté en 2017 introduisant une taxe minimale sur les multinationales américaines (mais selon un système moins ambitieux).

Le principe général de l’accord de 2021 est le suivant : les entreprises multinationales dont le chiffre d’affaires consolidé est supérieur ou égal à 750 millions d’euros doivent payer un taux effectif minimum de 15% sur les profits consolidés.

Tous les pays, ou juridictions fiscales, sont ainsi encouragés à mettre en place un tel taux d’imposition minimal.

Si un pays ne le fait pas, l’accord prévoit deux mécanismes permettant que les profits soient quand même taxés.

- L’IRR (Income Inclusion Rule) : si une juridiction refuse d’instaurer un impôt effectif minimum national de 15%, le pays siège de la maison mère peut percevoir la différence entre le taux d’imposition effectif payé dans la juridiction en question et le taux minimal de 15%.

- L’UTPR (Under Tax Payment Rule) : si le pays du siège refuse d’appliquer l’IRR, les pays signataires de l’accord peuvent imposer eux-mêmes une partie des bénéfices non taxés. À la demande des États-Unis, cette règle a cependant été suspendue jusqu’en 2026.

Plusieurs dérogations introduites ultérieurement ont réduit la portée de l’accord initial.

Les « exclusions pour substance »

Les entreprises ayant une activité réelle dans un pays à faible taux d’imposition peuvent exclure un certain montant des bénéfices de l’assiette de l’impôt minimum. Comme l’explique très bien l’Observatoire européen de la fiscalité, cette disposition constitue une incitation à la délocalisation de l’activité économique pour motif fiscal. Par ailleurs, elle traduit « l’idée que la concurrence fiscale, si elle est réelle (les entreprises délocalisant leur production dans des pays à faible fiscalité), est légitime ou du moins ne doit pas être régulée via des accords internationaux. La seule chose qui n’est pas légitime, selon le point de vue qui sous-tend cette exemption, est le transfert artificiel de bénéfice. »39

L’exclusion des crédits d’impôt

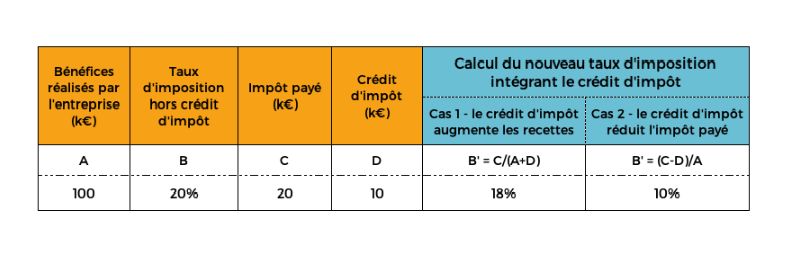

Les crédits d’impôt ne sont pas considérés comme une réduction de l’impôt payé mais comme une hausse des recettes. Ce choix a des conséquences sur la réalité du taux minimal à 15 % comme le montre l’exemple chiffré ci-après.

Impact des différentes façon de considérer les crédits d’impôt pour le calcul du taux d’imposition

Dans le premier cas, la règle de 15% d’impôt minimum semblant respectée, l’entreprise n’aura rien d’autre à payer. En réalité, c’est le second cas qui traduit le mieux la réalité économique : l’entreprise dispose de 90 k€ de revenu net d’impôt qu’elle peut distribuer aux actionnaires ou réinvestir. Pour rester des paradis fiscaux, il suffit donc au gouvernement de ces pays de restructurer leur politique fiscale en offrant de généreux crédits d’impôt plutôt que de faibles taux d’imposition

Lutter efficacement contre l’évasion fiscale est une question de choix politiques

Cette exploration de l’univers opaque et volontaire complexe des paradis et de l’évasion fiscale permet de dresser plusieurs constats. Le premier est positif : fin du secret bancaire, dénonciation des paradis fiscaux, impôt minimal sur les multinationales… Des avancées remarquables, jusque-là considérées comme relevant de l’utopie, ont eu lieu récemment. Ces évolutions montrent non seulement que la coopération fiscale est possible au sein de la communauté internationale, mais aussi comme le souligne l’Observatoire européen de la fiscalité, que « l’évasion fiscale n’est pas une loi de la nature, mais un choix politique ».

Cependant, les efforts sont encore longs avant de mettre fin à l’évasion fiscale des individus et entreprises les plus puissants. La dernière décennie a montré comment face aux nouvelles régulations, ces acteurs s’adaptent et développent de nouvelles stratégies pour maintenir leurs privilèges fiscaux. Rappelons que si tous les ingrédients permettant le développement de la finance offshore opaque étaient en place dès le début du XXe siècle, c’est la mondialisation et la libéralisation des marchés de capitaux qui ont permis au phénomène de prendre toute son ampleur. Sans intervention sur ce plan, il sera vraisemblablement difficile d’éradiquer ces pratiques. Enfin, au-delà de l’évasion fiscale, c’est la question de la compétition fiscale internationale qu’il s’agirait désormais de mettre au cœur des débats.

Pour en savoir plus

Livres, BD, documentaires

- Le triomphe de l’injustice, Emmanuel Saez et Gabriel Zucman, 2019, Éd. Seuil

- Paradis fiscaux. Comment on a changé le cours de l’histoire, Pascal Saint-Amans, 2023, Ed. Seuil.

- L’évasion fiscale, toute une histoire, Attac France, 2024

- Les paradis fiscaux, Christian Chavagneux, Ronen P. Palan, Ed. La Découverte, 2017

- Documentaire Tax Wars, Arte, 2024

Acteurs engagés

- Les travaux de recherche de de Gabriel Zucman

- L’observatoire européen de la fiscalité

- Le tax justice network

Atlas, outils et infographie

- Voir par exemple, L’évasion fiscale, un sport très prisé avant 1914, Alternatives Economiques (15/12/2016) ↩︎

- Voir missingprofits.world, l’atlas reprenant les travaux de Gabriel Zucman, Thomas Tørsløv and Ludvig Wier The Missing Profits of Nations, Review of Economic Studies, 2023 ↩︎

- 40 % des profits des multinationales sont délocalisés dans les paradis fiscaux, Tribune de Gabriel Zucman, Le Monde (07/11/2017) ↩︎

- Les services de la Commission européenne estimait qu’en 2019 « l’écart de TVA » représentait 134 milliards de pertes de revenus fiscaux dont près de 15 pour la France. L’écart de TVA est obtenu en calculant la différence entre les recettes de TVA effectivement perçues et les recettes qui auraient dû être perçues au regard des chiffres de la consommation. Quatre raisons principales expliquent cet écart : la fraude à la TVA ; les pratiques d’évitement de la TVA et d’optimisation fiscale ; les faillites et insolvabilités financières ; les erreurs administratives. Source : VAT gap in the EU, Report 2021, DG TAXUD, Commission européenne. ↩︎

- La fraude aux prélèvements obligatoires, Cour des Comptes, 2019 ↩︎

- Communication 2015/0136 de la Commission européenne sur la transparence fiscale pour lutter contre la fraude et l’évasion fiscales ↩︎

- Exemples en France : dons aux associations d’intérêt général, du crédit d’impôt recherche, des investissements dans l’immobilier, dans le capital de PME, de l’emploi de salarié à domicile, des réductions de taux de TVA sur certaines activités etc. ↩︎

- UBS, Crédit Suisse, HSBC, Société Générale, Crédit Agricole, BNP… Voir le rapport Usual Suspects? Co-conspirators in the business of tax dodging, Ben Schumann pour le Groupe Les Verts au Parlement Européen, 2017 ↩︎

- Il s’agit de EY, Deloitte, PwC et KPMG. Voir Chris Jones, Yama Temouri, Alex Cobham, Tax haven networks and the role of the Big 4 accountancy firms, Journal of World Business, 2018. Par ailleurs, le lobbying mené par ces acteurs contre davantage de transparence fiscale dans le rapport Accounting for influence, Corporate Europe Observatory, 2018 ↩︎

- Vincent Piolet, Paradis fiscal : combien de définitions ?, Recherches internationales, 2014 ↩︎

- À quoi ont servi les listes noires et grises de l’OCDE ?, CCFD Terre Solidaire, 2021 ↩︎

- Il s’agit des mesures anti-BEPS, du nom du plan d’action de lutte contre l’évasion fiscale développé sous l’égide de l’OCDE. Voir partie 3.3 ↩︎

- Résolution du Parlement européen du 21 janvier 2021 sur la réforme de la liste des paradis fiscaux de l’Union européenne ↩︎

- Voir Gabriel Zucman, Annette Alstadsæter and Niels Johannesen Tax Evasion and Inequality, American Economic Review, 2019 ↩︎

- Cela concerne l’impôt sur les sociétés mais aussi d’autres types de prélèvements comme les impôts de production. Voir le chapitre « Les entreprises paient des impôts et reçoivent des financements publics » du module sur l’entreprise à l’ère de l’Anthropocène. ↩︎

- Les paradis fiscaux au cœur des marchés, Alternatives Économiques (28/10/2021) ; voir aussi Christian Chavagneux, Sortir les banques des paradis fiscaux, Revue d’économie financière, 2017 ↩︎

- Global tax evasion report 2024 ↩︎

- Base Erosion and Profit Shifting ↩︎

- Pour en savoir plus voir la site du comité intergouvernemental spécial sur la fiscalité et l’article Pourquoi le monde a besoin d’une convention fiscale mondiale de l’ONU, ONUinfo (31/08/24), qui donne le détail du vote ↩︎

- Dépôts bancaires et portefeuilles de titres : actions, obligations, parts de fonds communs de placement etc. ↩︎

- Paradis fiscaux. Comment on a changé le cours de l’histoire, Pascal Saint-Amans, Seuil, 2023 ↩︎

- Voir la page Foreign Account Tax Compliance Act (FATCA), sur le site officiel de l’Internal Revenue Service (Consulté le 13/09/24) ↩︎

- Automatic exchange of information (AEOI) : status of commitments – Last update: 23 April 2024 ↩︎

- Nombreux exemples et références dans le Global tax evasion report 2024 (pages 30 et 31) ↩︎

- Voir Annette Alstadsæter, Matt Collin, Karan Mishra, Bluebery Planterose, Gabriel Zucman, and Andreas Økland Towards an Atlas of Offshore Real Estate: Estimates for Selected Areas and Cities, working paper, 2023 ; et Atlas of the offshore world ↩︎

- Une première fois lorsque le dividende est versé par la filiale à la société mère, puis une deuxième fois quand la société mère verse des dividendes aux actionnaires individuels ↩︎

- C’est par exemple le cas Warren Buffett, principal actionnaire de Berkshire Hathaway, une société cotée qui n’a jamais versé de dividendes ↩︎

- L’ampleur et les formes de la mondialisation des entreprises, Mouhoub El Mouhoud, chapitre de son Que sais-je ? Mondialisation et délocalisation des entreprises, La Découverte, 2017 ↩︎

- Les profits réalisés par une filiale pouvaient être taxés dans le pays où la filiale est implantée et dans le pays de la maison mère ↩︎

- Pour des exemples historiques détaillés voir par Gabriel Zucman, Taxing Across Borders: Tracking Personal Wealth and Corporate Profits, Journal of Economic Perspectives, 2014 ↩︎

- Voir cette explication simple de la Finance pour Tous avec l’exemple d’Apple : Circuits d’optimisation fiscale qui passent par l’Europe (07/04/2016) ↩︎

- Selon le World Investment Report 2013 de la CNUCED (chap IV, figure IV.14 et Box IV.3), les échanges intra groupe représentaient 30% du commerce mondial en 2010 (en termes d’exportations brutes) ↩︎

- On appelle « bénéfices étrangers », ceux que les entreprises multinationales réalisent en dehors du pays où se trouve leur siège social. Ils comprennent, par exemple, les bénéfices enregistrés par Meta hors des États-Unis, par Bayer hors d’Allemagne ou par TotalEnergies hors de France ↩︎

- On appelle « bénéfices étrangers », ceux que les entreprises multinationales réalisent en dehors du pays où se trouve leur siège social. Ils comprennent, par exemple, les bénéfices enregistrés par Meta hors des États-Unis, par Bayer hors d’Allemagne ou par TotalEnergies hors de France ↩︎

- La déclaration a été adoptée en juillet 2021 ; la version d’octobre 2021 comprend en plus le plan de mise en œuvre détaillé ↩︎

- Les règles GloBE ont vocation à être mises en œuvre dans le cadre « d’une approche commune ». Cela signifie qu’une juridiction choisissant d’adopter ces règles (et donc de les transposer dans son droit national) doit le faire en cohérence avec les règles communes. Par ailleurs, une juridiction qui choisit de ne pas mettre en œuvre ces règles est quand même sensé accepter leur application par d’autres juridictions en ce qui concerne les multinationales opérant sur son territoire. Source sur le site de l’OCDE. ↩︎

- L’OCDE a produit de nombreux document interprétatifs téléchargeables sur son site : manuel pour la mise en œuvre, commentaires, instructions administratives ↩︎

- Voir la carte de l’implémentation domestique du pilier 2 ↩︎

- Global tax evasion report 2024, p.52 ↩︎