L’expression « théorie du ruissellement » (trickle down economics en anglais) est censée illustrer le fait que l’argent, comme l’eau, ruissellerait tout le long de la pyramide sociale, des plus riches vers les plus démunis. En réalité, il ne s’agit pas d’une théorie économique mais d’une métaphore utilisée pour moquer les arguments de ceux qui promeuvent des politiques publiques favorisant les acteurs les plus aisés (individus ou grandes entreprises) au nom de l’efficacité économique. En réinjectant dans l’économie (via leur consommation et surtout via leurs investissements) les revenus engrangés, ces acteurs contribueraient à développer l’activité économique et l’emploi, ce qui in fine permettrait l’amélioration des conditions de vie de tous y compris des plus pauvres. Nous allons dans cette fiche présenter ces arguments, encore largement invoqués dans le débat public, et expliquer en quoi ils sont infondés.

Par souci de simplicité, nous appellerons « adeptes ou promoteurs de la théorie du ruissellement » les acteurs et économistes qui défendent des argumentations visant à favoriser l’enrichissement des plus aisés au nom de l’efficacité économique globale, même si très peu d’entre eux se revendiquent explicitement de cette « théorie ».

Les origines de la « théorie du ruissellement »

Un débat rhétorique et politique

C’est au chroniqueur et humoriste américain Will Rogers qu’on attribue le premier emploi de la métaphore du ruissellement. Il l’a utilisée dans un article en novembre 1932 pour dénoncer la politique menée par le président Hoover face à la Grande Dépression et y voyait la cause de la défaite des républicains aux élections.

Tout l’argent fut donné aux riches dans l’espoir qu’il ruisselle jusqu’aux nécessiteux. En effet, M. Hoover était ingénieur, il savait que l’eau coulait de haut en bas. Placez-la en hauteur et elle tombera jusqu’au recoin le plus sec ! Ce qu’il ne savait pas en revanche, c’est que l’argent ruisselle de bas en haut. Donnez-le en bas le matin et les riches l’auront avant la nuit. Au moins, aura-t-il pendant ce temps-là, passés entre les mains des pauvres gens. Ils ont sauvé les grosses banques, mais les petits établissements ont fait faillite.

L’expression a gagné en notoriété à partir des années 1980 pour dénoncer les politiques de baisses d’impôts des républicains aux Etats-Unis (administrations Reagan, Bush, Trump), de Margaret Thatcher au Royaume Uni. En octobre 2017, le Président Macron, dans une interview sur TF1 où il cherchait à corriger son image de « président des riches » (du fait des baisses d’impôts et notamment de l’ISF), a utilisé une autre métaphore assimilée dans le débat public à la « théorie du ruissellement » :

« Je crois à la cordée, il y a des hommes et des femmes qui réussissent parce qu’ils ont des talents, je veux qu’on les célèbre […] Si l’on commence à jeter des cailloux sur les premiers de cordée c’est toute la cordée qui dégringole. »

Le débat sur la « théorie du ruissellement » est donc principalement un débat politique et non académique où, comme on va le voir, le terme n’apparait que très peu. D’une part, il est un point central de la rhétorique des démocrates américains qui l’emploient pour dénoncer l’ensemble du programme économique des républicains 1. D’autre part, les républicains (ou plus largement dans le monde les partisans de la théorie du ruissellement) n’utilisent pas cette expression mais préfèrent parler de politiques « pro-business », de défense de la liberté d’entreprendre ou de poids excessif de l’Etat.

Ce débat plutôt politique s’appuie cependant sur un certain nombre de questionnements économiques qu’il est intéressant d’explorer : Trop d’impôts tue-t-il l’impôt ? La taxation des plus riches empêche-t-elle le développement économique ?

Les arguments contestés de la « théorie du ruissellement »

L’idée selon laquelle l’enrichissement des plus fortunés profiterait in fine à toute l’économie et notamment aux classes populaires, ne trouve que peu de soutiens parmi les économistes.

Il n’existe pas de modèles ou de travaux théoriques soutenant spécifiquement cette idée. Les travaux empiriques ne permettent pas non plus de la vérifier et tendent même à montrer qu’elle est néfaste pour l’économie comme nous allons le voir.

Par ailleurs, très peu d’acteurs économiques ou politiques se réclament spécifiquement de la « théorie du ruissellement » dans le débat public (puisque comme on l’a vu l’expression est surtout utilisée par ses détracteurs). Cela n’empêche pas que les arguments qui la sous-tendent sont régulièrement mobilisés avec une grande efficacité.

Ces arguments sont de trois sortes :

- Si les riches le deviennent davantage, ils consommeront plus ce qui permettra in fine d’accroitre la demande globale et donc l’activité économique.

- Il faut permettre aux plus riches acteurs d’investir davantage en diminuant leurs impôts car ces investissements profiteront in fine à l’économie dans son ensemble.

- Les impôts sont si élevés qu’ils découragent l’activité économique et réduisent donc les revenus fiscaux de l’État. Diminuer les impôts des plus riches permettrait donc d’augmenter les recettes fiscales.

Ces trois classes d’arguments sont utilisés pour défendre différentes baisses d’impôts ciblées sur les acteurs les plus riches : impôt sur le revenu, sur le capital, voire impôt sur les sociétés (voir également notre fiche sur la politique de l’offre dont la « théorie du ruissellement » est la version la plus extrême et caricaturale).

Dans la suite de la présente fiche nous nous concentrons sur l’impôt sur le revenu pour les ménages les plus aisés. Insistons sur un point : le débat ne porte pas sur la question des niveaux d’imposition en général, mais uniquement sur les effets économiques des baisses d’impôts ciblées sur les plus fortunés.

Réduire les impôts des plus fortunés pour augmenter le revenu fiscal des États

Comprendre la courbe de Laffer : « trop d’impôt tue l’impôt »

L’une des arguments souvent invoqués par les promoteurs de la théorie du ruissellement est que diminuer les impôts permettrait à l’État de dégager des recettes fiscales supérieures. En effet, selon eux plus d’impôts ne permettrait pas toujours d’augmenter les recettes de l’État. Au contraire, les États pourraient baisser drastiquement les impôts sans impacter leur budget.

Dans les milieux économiques académiques, cet argument est connu sous le nom de « courbe de Laffer »

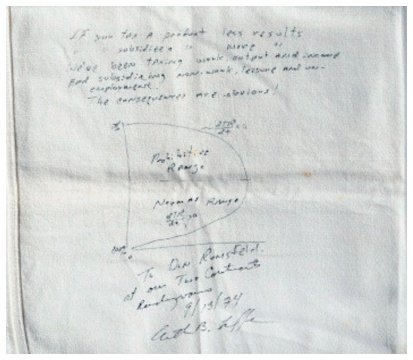

Cette courbe doit sa célébrité à une anecdote popularisée par Jude Wanniski, rédacteur en chef des pages éditoriales du Wall Street Journal et vulgarisateur des politiques de l’offre. Le journaliste raconte 2 ainsi comment l’économiste Arthur Laffer de l’université de Chicago a dessiné sur une serviette une courbe représentant l’arbitrage entre taux d’imposition et recette fiscale lors d’un dîner organisé en 1974 dans le restaurant Two Continents de Washington en présence de Dick Cheney et Donald Rumsfeld 3.

A la suite de cet article, c’est le nom de Laffer qui sera désormais associé à l’adage « trop d’impôt tue l’impôt », illustré par la courbe, même si le concept lui-même a été exprimé par de nombreux autres économistes.

La fameuse serviette sur laquelle a été dessinée la « courbe de Laffer » conservée au National Museum of American History

Source A noter qu’il existe une controverse sur l’authenticité de la nappe conservée au musée et sur les détails du diner / cocktail. Voir par exemple This Is Not Arthur Laffer’s Famous Napkin, NY Times, 2017

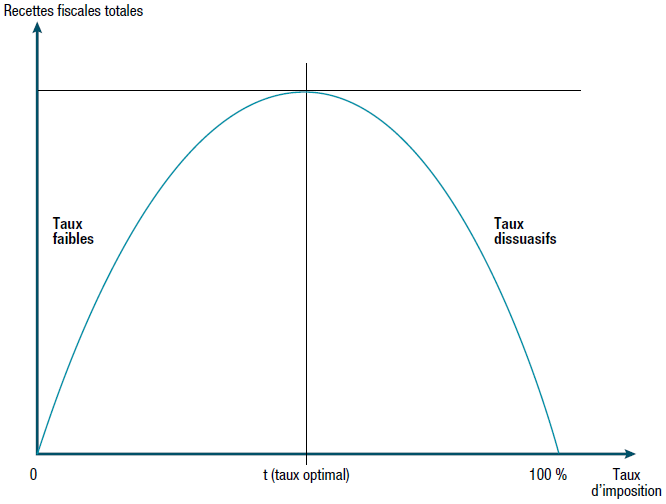

Cette courbe traduit l’idée que pour la plupart des impôts et notamment l’impôt sur le revenu et l’impôt sur les sociétés, il existe un taux « optimal » qui maximise les recettes fiscales et au-delà duquel toute hausse diminuerait lesdites recettes. Ce taux est nécessairement supérieur à 0% car il n’y a pas de recette fiscale sans impôt et inférieur ou égal à 100% (puisqu’on suppose que si le taux d’imposition était supérieur à 100%, personne n’aurait envie de payer pour travailler). Laffer traduit cette idée avec sa fameuse courbe en forme de cloche : quand le taux d’imposition est « à gauche de la bosse », augmenter les impôts augmente les recettes fiscales ; au contraire, « à droite de la bosse », diminuer les impôts a l’effet surprenant d’augmenter les recettes fiscales ! L’argument sous-jacent est que les hausses d’impôts peuvent avoir des effets dissuasifs en décourageant le travail et la formation du revenu qui va avec, ce qui, in fine, réduit les recettes de l’État.

La courbe de Laffer appliquée aux revenus des plus aisés

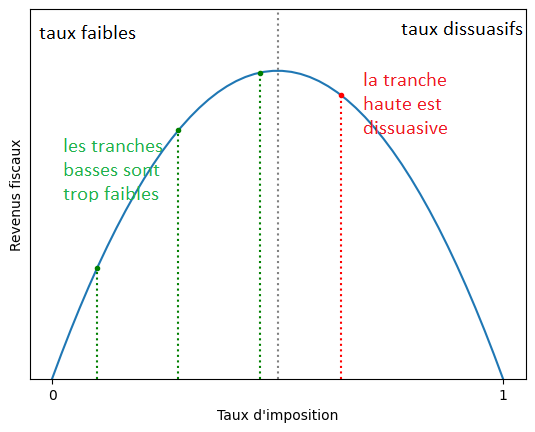

Quand on applique cette courbe aux impôts sur le revenu, qui possèdent plusieurs tranches, on peut trouver des situations où les premières tranches de l’impôt sont « à gauche de la bosse » et les tranches les plus élevées « à droite de la bosse ».

En appliquant la courbe de Laffer à un impôt progressif à plusieurs tranches comme l’impôt sur le revenu, on peut donc vite arriver à la conclusion que l’État gagnerait à baisser les impôts des plus aisés et augmenter ceux des pauvres.

Ainsi, diminuer l’impôt sur le revenu pour les plus hauts revenus uniquement pourrait être bénéfique pour les finances de l’État. Dans les années 1980, Arthur Laffer conseilla, ainsi, à l’administration Reagan, de baisser de 50% à 28% le taux d’imposition de la tranche supérieur de l’impôt sur le revenu.

Cependant, ce raisonnement présente plusieurs failles :

- Tout d’abord, si l’existence d’au moins un taux d’imposition optimal pour les recettes fiscales est quasiment tautologique, il est tout à fait possible qu’il existe un taux optimal par tranche de revenu. On peut très bien imaginer une situation où la courbe de Laffer a une forme différente selon le revenu et donc selon la tranche d’imposition considérée. La courbe de Laffer peut ainsi s’appliquer à un impôt progressif.

- On ne connait pas la forme de cette fameuse courbe de Laffer (seuls les points à 0% et 100% sont connus). Autrement dit, le taux d’imposition optimal est inconnu. Ainsi, peu importe le taux d’imposition courant, on ne peut justement pas dire si on est à droite ou à gauche de la bosse si on ne sait pas où se situe cette fameuse bosse.

Les limite de la courbe de Laffer

Plusieurs études ont tenté de déterminer, soit de façon théorique soit de façon empirique, la forme de la courbe de Laffer et le taux d’imposition optimal. Ce travail est nécessairement compliqué et imprécis puisque de nombreux paramètres entrent en jeu. Le taux d’imposition qui maximise les recettes de l’État varie selon le contexte économique, le pays, l’époque et bien d’autres facteurs.

La plupart de ces études tombent cependant sur des taux « optimaux » pour la tranche supérieure de l’impôt sur le revenu qui varient entre 60% et 80% 4 pour les pays de l’OCDE, soit des taux bien supérieurs à ceux en vigueur (voir cette étude 5 et celle-ci 6). De manière générale, il semblerait que la majorité des pays soit plutôt « à gauche de la bosse », même si certains sont plus proches du sommet que d’autres. L’argument de la courbe de Laffer tendrait donc à montrer que du point de vue des finances publiques, il vaudrait mieux aujourd’hui augmenter le taux d’imposition des plus riches.

Ainsi, sauf dans le cas de taux d’imposition extrêmement élevés, baisser les tranches hautes de l’impôt sur le revenu réduit également les recettes fiscales. L’effet direct d’une baisse d’impôts conduisant à une réduction des recettes de l’État est généralement plus fort que l’effet indirect qui consiste à augmenter l’assiette de l’impôt. En d’autres termes, il n’y a pas de recette magique qui permette à la fois de baisser significativement les impôts et d’augmenter significativement ce qu’ils rapportent.

Réduire les impôts des riches pour revitaliser l’économie

Le concept de multiplicateur fiscal mobilisé pour appuyer la « théorie du ruissellement »

Le concept de multiplicateur fiscal désigne l’effet positif d’une baisse d’impôt sur la croissance économique. Le mécanisme est le suivant : en réduisant les impôts l’État augmente le revenu disponible des acteurs concernés, qui vont pouvoir l’utiliser pour consommer davantage ou pour investir. Ces consommations et investissements supplémentaires constitueront de nouveaux revenus pour ceux qui en bénéficient (par exemple les salariés des entreprises qui ont produit les biens consommés). Le tout se matérialiserait par une hausse de l’activité économique supérieure à la baisse de recettes fiscales. Ce mécanisme s’apparente à celui du multiplicateur budgétaire mais au lieu de mobiliser les dépenses publiques, il repose sur la baisse des recettes.

Sans entrer ici dans le débat de l’efficacité du multiplicateur fiscal, concentrons-nous sur la mobilisation de cet argument par les promoteurs de la « théorie du ruissellement ».

Selon eux, le multiplicateur fiscal est plus avantageux quand on réduit spécifiquement les taxes sur les ménages les plus aisés. En effet, la propension marginale à épargner des plus fortunés est supérieure à celle des plus pauvres. Inversement, leur propension marginale à consommer est plus faible. Pour un euro supplémentaire de réduction d’impôts, le premier quintile des Français aux plus hauts revenus épargnera au moins 30 centimes là où le quintile le plus pauvre utilisera l’entièreté de cet euro pour consommer 7. Baisser les impôts des plus riches permet donc mécaniquement d’augmenter la quantité totale de l’épargne. Selon certains, cela provoquerait ensuite une augmentation des investissements, qui se transformerait par la suite en croissance et en emplois pour tout le monde. On aurait donc une réaction en chaîne qui va de la baisse d’impôt à la prospérité économique en passant par l’augmentation de l’épargne, de l’investissement puis de la croissance et de l’emploi.

Des effets non vérifiés dans la pratique car plusieurs phénomènes viennent annuler les bénéfices des baisses d’impôts

Cependant, ce raisonnement ne résiste pas à la pratique. En analysant des variations de taux d’imposition sur le revenu, le capital et les plus-values de 18 pays de l’OCDE de 1965 à 2015, David Hope et Julian Limberg 8 trouvent qu’il n’y a pas de lien statistiquement significatif entre la baisse d’impôt pour les plus riches et la croissance économique ou l’emploi. A l’inverse, dans une autre étude 9 qui analyse les changements d’impôt sur les revenus aux Etats-Unis Etat par Etat de 1950 à 2011, on apprend que réduire les impôts des 10% des ménages aux plus hauts revenus a un effet positif sur l’emploi et sur la croissance bien moindre que les mêmes baisses d’impôts adressées aux 90% des ménages les plus pauvres.

En réalité, la réaction en chaîne décrite par les adeptes de la théorie du ruissellement ne marche pas. Plusieurs étapes du raisonnement ne fonctionnent pas :

- Plus d’épargne ne signifie pas forcément plus d’investissement. En effet, l’argent que prêtent les banques ne provient pas de l’épargne. Les banques créent elles-mêmes les crédits qu’elles accordent sans qu’il soit nécessaire que l’argent prêté vienne de quelque part. Plus d’explications sur ce point dans le module sur la monnaie.

- L’épargne supplémentaire ne profite pas nécessairement à l’économie réelle (voir à ce sujet le module sur la finance). Elle peut être investie dans des produits financiers alimentant des bulles spéculatives ou bien contribuer à faire monter le cours de l’immobilier, ce qui a des conséquences néfastes pour les ménages.

- Enfin, reprise économique et investissements ne sont pas nécessairement synonymes d’emplois (surtout si ces investissements servent à la robotisation ou l’automatisation).

Notons, par ailleurs, que même si le lien entre épargne supplémentaire des plus aisés et investissements dans l’économie productive était avéré, rien ne garantit que lesdits investissements soient dirigés vers les secteurs les plus bénéfiques pour la société, à commencer par la transition écologique (voir par exemple dans le module sur la finance le fait que les marchés financiers où est placée l’épargne sont largement insuffisants pour financer la transition écologique).

Fausses promesses, vraies conséquences de la théorie du ruissellement

Les impacts sur les budgets publics

Les effets positifs de la « théorie du ruissellement » ne sont donc pas au rendez-vous, que ce soit en termes d’emploi ou de croissance. Cependant, les contreparties négatives sont, elles, bien présentes. On a déjà vu que la mise en œuvre des mesures en application de cette « théorie » entraine nécessairement une baisse du budget des États.

Cela peut se manifester par une réduction de la qualité de services publics pourtant essentiels : l’éducation, la santé, la sécurité etc. Dans l’Etat du Kansas, où des baisses de l’impôt sur le revenu au niveau des tranches hautes (ainsi que des droits de succession) ont été votées en 2012, le budget régional s’est drastiquement réduit ce qui a entraîné des conséquences sur le financement public de l’éducation, des infrastructures et d’autres services publics 10.

Enfin, cela peut également réduire les ressources disponibles pour les investissements publics, qui sont pourtant essentiels pour la transition écologique comme nous l’avons expliqué dans la proposition Lancer un plan de reconstruction écologique.

Augmentation des inégalités

D’autre part, baisser les impôts des plus fortunés entraîne une augmentation significative des inégalités de revenus 9. Pour certains, il s’agit d’un mal nécessaire pour la prospérité économique. Cependant, l’opposition entre égalité de revenu et développement économique est loin d’être claire. Au contraire, plusieurs études montrent que la croissance économique est souvent ralentie dans les pays où les inégalités augmentent 12. Au-delà de la seule question de la croissance, les travaux de Kate Pickett et Richard Wilkinson ont montré combien les impacts sociaux négatifs (espérance de vie, drogue, criminalité etc.) augmentaient dans les sociétés inégalitaires.

Conclusion

Les promoteurs de la « théorie du ruissellement » nous proposent une solution miracle pour tout à la fois augmenter les recettes publiques, dynamiser l’économie et baisser les impôts. Pourtant, aucun des arguments mobilisés ne fonctionne à la hauteur de ce qui est annoncé. Tout d’abord, l’Etat ne récupère pas les pertes des baisses d’impôts comme le suggèrerait la courbe de Laffer. Ensuite, la « piqure d’adrénaline » 13 d’investissement promise pour le reste de l’économie a des effets faibles voire inexistants. Enfin, la mise en application de cette théorie tend à augmenter les inégalités de revenus dans le même temps qu’elle diminue le budget que l’Etat peut allouer à la diminution des inégalités notamment par l’éducation ou la santé.

La « théorie du ruissellement » est facile à réfuter en bloc, elle vient cependant souvent se glisser discrètement dans des débats beaucoup plus sérieux de politique fiscale. Elle joue alors un rôle pernicieux puisqu’elle reste séduisante et difficilement contestable quand elle est cachée au milieu d’autres arguments ou éléments de langage.

Pour en savoir plus

- Le mythe du ruissellement économique, Gaël Giraud, La Croix, 2017

- Le mythe de « la théorie du ruissellement », Arnaud Parienty 2017

- La théorie du ruissellement existe-t-elle ? Antoine Belgodere, 2018

- Causes and Consequences of Income Inequality: A Global Perspective, FMI, Staff Discussion Notes, 2015

- Qu’est ce que l’effet Laffer et doit le craindre, Blog Bon Pote, 2024

- La courbe de Laffer – Habile storytelling ou vérité scientifique ?, Gestion & Finances Publiques, 2019

- Voir par exemple à ce sujet le discours de Barack Obama à l’Associated Press en 2012 ↩︎

- Voir par exemple Jude Wanniski, Sketching the Laffer Curve, 2005. ↩︎

- André Barilari, La courbe de Laffer. Habile storytelling ou vérité scientifique ?, Gestion et finances publiques, 2019. ↩︎

- Dans un article consacré à la courbe de Laffer, Don Fullerton affirme que selon les études la moyenne est de 70% pour ce taux d’imposition (New Palgrave Dictionary of Economics, 2008). ↩︎

- Jacob Lundberg, The Laffer curve for high incomes, Working Paper n°711, Luxembourg Income Study, août 2017. ↩︎

- Mathias Trabandt, Harald Uhlig, The Laffer curve revisited, Journal of Monetary Economics, 2011. ↩︎

- Jérôme Accardo, Sylvain Billot , Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes, INSEE, 2020. ↩︎

- David Hope, Julian Limberg, The economic consequences of major tax cuts for the rich, Socio-Economic Review, 2022. ↩︎

- Owen Zidar, Tax Cuts for Whom? Heterogeneous Effects of Income Tax Changes on Growth and Employment, Journal of Political Economy, 2019. ↩︎

- Russell Berman, The Death of Kansas’s Conservative Experiment, The Atlantic, 7/06/2017. ↩︎

- Owen Zidar, Tax Cuts for Whom? Heterogeneous Effects of Income Tax Changes on Growth and Employment, Journal of Political Economy, 2019. ↩︎

- Causes and Consequences of Income Inequality: A Global Perspective, FMI, Staff Discussion Notes, 2015. ↩︎

- C’est ce que promettait Sam Brownback, gouverneur du Kansas en 2012, qui appliqua en grande partie la théorie du ruissellement. ↩︎