Un des débats économiques récurrents oppose ceux qui, pour stimuler la croissance économique, recommandent de favoriser l’offre de production des entreprises et ceux qui préfèrent agir sur la demande des consommateurs.

Selon les tenants des politiques économiques de l’offre 1, les interventions publiques doivent être limitées au maximum pour que l’économie fonctionne correctement. L’objectif est de réduire les contraintes « pesant » sur les entreprises (fiscalité, charges sociales, réglementations, encadrement du marché du travail). Dans cette optique, une forte attention est portée à la maîtrise des dépenses et du déficit publics pour éviter le risque d’une hausse de la pression fiscale. Le rôle de l’État se limite à assurer la paix sociale, et le bon fonctionnement des marchés. Il peut éventuellement jouer dans la correction des externalités positives (via des incitations à l’innovation privée par exemple) et négatives (en taxant les comportements néfastes).

Pour les tenants des politiques de la demande, il s’agit de se concentrer sur la demande des consommateurs, étant donné que les entreprises investissent et embauchent en fonction de leur carnet de commande réel ou anticipé. Les principaux leviers portent donc plutôt sur la mobilisation des budgets publics (investissements et commandes publics, services publics de qualité), sur la hausse des revenus du travail, la baisse de la fiscalité sur la consommation et sur les revenus des ménages des classes moyennes.

Si cette présentation est évidemment schématique 2, il n’en reste pas moins que ces théories ont joué des rôles prépondérants dans le débat économique et dans l’agenda politique : prépondérance des politiques de la demande pendant les 30 glorieuses, et de celles de l’offre depuis les années 1980. Dans cette fiche, nous abordons les différents leviers des politiques de l’offre, leurs justifications théoriques et leur efficacité réelle 3.

Les politiques de l’offre sont soutenues par différents arguments théoriques

Milton Friedman, prix Nobel d’Economie, a longtemps défendu l’idée que l’économie se porterait mieux en diminuant le poids de la fiscalité, en dérégulant les marchés, et en réduisant les dépenses publiques. Ses travaux se fondent notamment sur les idées d’Arthur Laffer ou de Jean-Baptiste Say, que nous allons aborder plus loin. Ce courant de pensée a ensuite très largement influencé la mise en œuvre des politiques de l’offre à partir des années 1970 par des gouvernements d’inspiration néolibérale en matière économique : Helmut Schmidt en Allemagne, Ronald Reagan aux Etats-Unis, Margaret Thatcher au Royaume-Uni avant de gagner les sociaux-démocrates (Schroeder en Allemagne, François Hollande en France). Nous allons ici nous pencher sur certains des arguments invoqués.

La loi des débouchés : l’offre crée sa propre demande

Le mécanisme de la politique de l’offre est simple en apparence : une baisse des charges des entreprises permet de diminuer les prix finaux des biens et services, donc d’augmenter la demande des consommateurs, et par là même de produire plus, donc d’embaucher et d’investir davantage, ce qui augmente les revenus des ménages, et ainsi de suite. Ce raisonnement tient la route si l’on suppose vraie la « loi des débouchés » , énoncée par Jean-Baptiste Say il y a plus de deux siècles. Celle-ci stipule, en résumé, que toute offre de produit crée sa propre demande : les biens (d’investissement ou de consommation) et services produits sont nécessairement vendus car le pouvoir d’achat engendré à l’occasion de leur production permet de les acheter. La croissance ne dépend donc que de la production. Reprise par les économistes de l’école néoclassique à la fin du XIXème siècle, cette conception, qui suppose un équilibre automatique entre offre et demande, est encore aujourd’hui largement dominante et structurante pour la construction des modèles macroéconomiques.

Il existe plusieurs arguments qui montrent que la loi de Say est erronée. Le plus évident est que ce qui est produit n’est pas nécessairement vendu. Or, ce n’est pas la production qui permet de payer les salariés, mais bien la vente de cette production. Produire plus ne se traduit en pouvoir d’achat que si ce surplus peut être écoulé. Pour s’assurer que ce soit bien le cas, il faut que les consommateurs aient envie de consommer plus, et qu’ils en aient les moyens, ce qui n’est pas garanti. Par ailleurs, cette « loi » oublie le rôle du crédit et ignore les effets de la monnaie, qui n’est pas qu’un « voile sur les échanges » comme le prétendait Say.

La compétition internationale

Dans un monde de forte compétition internationale, les politiques de l’offre qui visent à diminuer le poids de la fiscalité sont censées soutenir la compétitivité des entreprises, c’est-à-dire leur capacité à gagner des parts de marché à l’export. En effet, une fiscalité plus faible leur permettrait de pratiquer des prix plus bas, et donc de se différencier de leurs concurrents internationaux.

La compétitivité des entreprises sur le plan international est en premier lieu influencée par le système fiscal du pays dans lequel l’entreprise produit ses biens. Pour tenter d’appréhender l’impact de ce système fiscal, le think-tank Tax Foundation a élaboré l’International Tax Competitiveness Index. Cet indicateur est censé refléter à la fois la compétitivité du système fiscal 4 et sa neutralité 5. Dans l’édition 2021, la France était classée 35ème sur 37. Il est incontestable que la France a un système fiscal plus lourd que d’autres pays. Cela étant, il faudrait alléger les prélèvements obligatoires de 13 points de PIB pour rejoindre les premières places du classement. Ce n’est ni souhaitable, ni réalisable sans faire imploser notre système de protection sociale.

Par ailleurs, le World Economic Forum publie régulièrement le Global Competitiveness Report qui concerne 140 pays. L’indicateur de compétitivité utilisé repose sur différents paramètres, qui ne sont pas tous liés à la politique de l’offre. Parmi ceux qui dégradent le classement de la France, on trouve par exemple la lourdeur administrative ainsi que les relations au travail. La pression fiscale n’est donc pas le seul critère d’implantation des entreprises ou des entrepreneurs. La qualité de vie, le système de soins, la qualité de la formation des différents corps de métier, le cadre juridique dans lequel exercer son activité, la qualité des infrastructures ou encore le tissu industriel déjà présent sont autant de paramètres qui rentrent en compte dans les choix d’implantation. Or, être compétitif sur ces critères demande un financement public, financement qui suppose de lever des impôts.

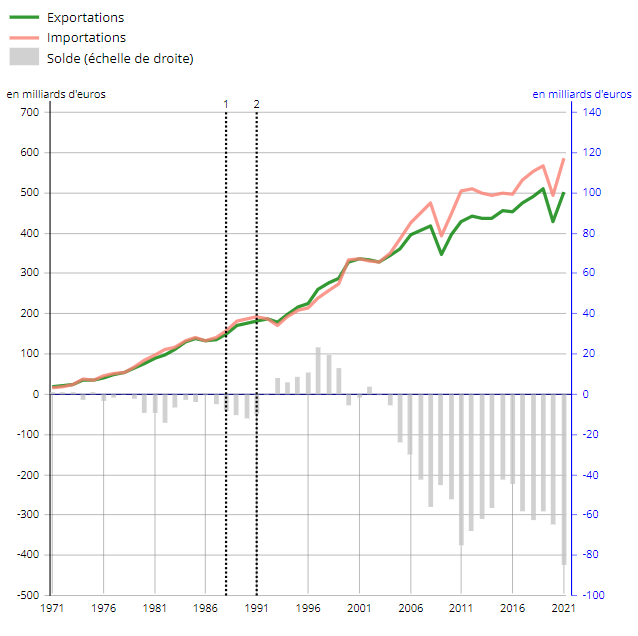

Notons également que l’économie d’un pays comme la France ne repose pas que sur la demande extérieure, mais aussi sur la demande intérieure. Calibrer une politique pour les seules entreprises exportatrices laisse de côté un pan entier de l’économie. En effet, les exportations représentent en 2021 29.4% du PIB français et les importations 31.4%. C’est bien évidemment significatif, mais la demande intérieure reste encore le principal moteur du PIB et des emplois.

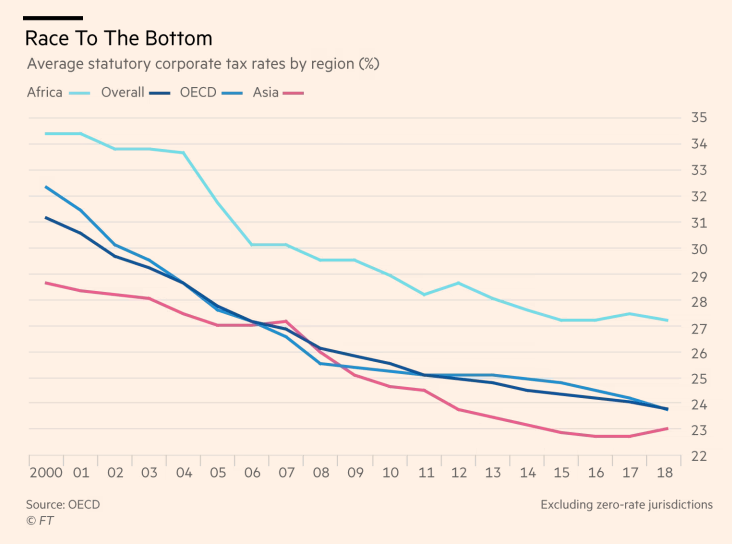

Dans tous les cas, jouer le jeu de la concurrence fiscale internationale, c’est s’enfermer dans une course dont la seule issue est un impôt nul. Chaque Etat est pris dans un dilemme du prisonnier qui le force à réduire ses taux d’imposition afin d’être mieux placé que ses voisins. La seule situation d’équilibre est celle où aucun n’arrive à lever d’impôts et donc à engager de dépenses publiques…

Taux moyen nominal d’impôt sur les sociétés par régions

Source https://www.ft.com/content/b358ebca-4097-4cd6-bc7f-8e9d8f069250

La fiscalité réduit l’activité économique

Selon la théorie économique néoclassique, le fait que les taxes et impôts génèrent des distorsions économiques est une évidence car ils influent sur les prix. Ces derniers ne reflètent ainsi plus seulement les coûts de production, mais intègrent aussi évidemment les taxes et impôts. Cette distorsion des prix modifie l’équilibre entre l’offre et la demande. Les conditions mathématiques pour atteindre « l’optimum social », qui désigne un état théorique où le bien-être social est maximal, ne sont alors plus vérifiées.

En simplifiant, selon le modèle néoclassique, la production est la plus forte lorsque tous les agents économiques sont complètement libres de leurs choix, à condition qu’ils cherchent à maximiser leur utilité individuelle et qu’ils ne soient soumis à aucune contrainte (réglementaire ou portant sur les prix). Dans un grand jeu d’équilibre, les prix atteindraient alors naturellement un niveau qui fixe les « bonnes incitations » pour tout le monde. Or, instaurer une taxe fait apparaître des incitations « artificielles » (substituer du travail taxé par du capital moins taxé, ou réduire la quantité de travail du fait qu’une partie des revenus est taxée par exemple). Ces incitations « tordent » l’économie : c’est en ce sens que la théorie néoclassique affirme que les taxes créent des distorsions économiques.

Selon cette théorie, toutes les taxes auraient pour conséquence de « tordre » l’activité économique, à l’exception de celles dont le montant ne change pas en fonction de notre comportement, qu’on appelle taxes forfaitaires, ou « lump sum tax ». En effet, si l’Etat prélève 1000€ de votre compte en banque, indépendamment de votre activité ou de vos revenus, votre comportement n’est pas influencé et l’économie resterait donc à son « optimum social ». Le problème est évidemment que ce type de taxe est régressif : les personnes aisées paient autant que les personnes plus démunies en valeur absolue (et paient donc moins proportionnellement à leur niveau de revenus). Les taxes forfaitaires étant rarement souhaitables, ne restent alors que des taxes qui influencent plus ou moins les comportements 6.

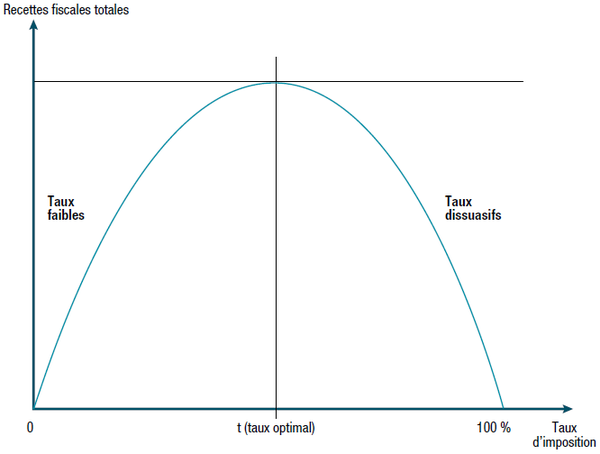

La courbe de Laffer

Si une plus grande fiscalité implique une activité économique réduite, certains en concluent qu’il est possible que des taux d’imposition plus élevés génèrent des recettes fiscales plus faibles. Cet argument, qui est un autre fondement théorique de la politique de l’offre, est illustré par la « courbe de Laffer », de l’économiste libéral Arthur Laffer.

Cette courbe représente l’adage « trop d’impôt tue l’impôt » : lorsque le taux d’imposition augmente, les entreprises et les travailleurs sont moins incités à produire ou à travailler (car les revenus qu’ils en tirent sont plus faibles), donc la production diminue. Or, les recettes fiscales étant le produit du taux d’imposition par l’assiette fiscale (les bénéfices des entreprises ou les revenus des travailleurs par exemple), il se peut que les recettes diminuent si l’assiette diminue plus vite que le taux n’augmente.

Selon cette courbe, en partant d’un taux nul, l’assiette fiscale diminue moins vite que n’augmente le taux d’imposition. Autrement dit, un point d’augmentation du taux réduit les bénéfices de moins d’un point : les recettes fiscales augmentent donc bien. Mais passé un seuil, l’assiette fiscale diminuerait plus vite que le taux d’imposition : un point de taux supplémentaire réduit l’assiette de plus d’un point. Les recettes fiscales diminuent alors. Il existerait ainsi un taux d’imposition optimal, qui permet de maximiser les recettes fiscales de l’Etat.

L’existence de cette courbe repose sur de nombreuses hypothèses très simplificatrices, et même si elle a pu être observée sur quelques types d’impôts et dans des contextes précis, il ne s’agit pas d’une loi générale (il peut très bien exister plusieurs taux optimaux par exemple).

Source En savoir plus dans notre fiche sur la théorie du ruissellement

La politique de l’offre vise la flexibilisation de l’emploi et la désincitation du chômage

Les politiques de l’offre se distinguent généralement en deux grandes catégories : celles qui visent à flexibiliser le marché du travail tout en décourageant le non-emploi, et celles qui facilitent la vie des entreprises, via des baisses d’impôts, des dérégulations et des subventions ciblées. Nous nous intéressons dans cette première partie aux mesures qui touchent aux travailleurs et aux demandeurs d’emploi. Celles-ci s’appuient majoritairement sur trois leviers : la diminution des aides versées aux demandeurs d’emploi, la suppression ou la diminution du salaire minimum, et la dérégulation du marché du travail.

Décourager le chômage

La théorie de l’offre propose premièrement de supprimer les dispositifs qui désincitent au travail pour décourager le chômage, et donc produire plus. Cela passe essentiellement par trois leviers : diminuer le montant de l’assurance chômage, en raccourcir la durée (accessoirement par le durcissement des contrôles et des demandes de contreparties pour bénéficier de l’aide) et enfin diminuer le montant des aides versées en cas d’inactivité, une fois la durée d’assurance chômage dépassée.

L’idée selon laquelle le chômage diminue lorsqu’on place les demandeurs d’emploi dans l’inconfort est vérifiée par les données. Un recensement d’études économétriques sur l’assurance chômage 7 conclut par exemple qu’une indemnisation plus généreuse conduit systématiquement à un allongement des durées de chômage et à une diminution de la probabilité de retrouver un emploi. En parallèle, une indemnisation d’une durée maximale plus grande déplace le pic de sortie d’indemnisation. En revanche, cette analyse note que « le pic observé apparaît toutefois nettement moins prononcé, bien que significatif, lorsqu’on se restreint aux seules reprises d’emploi » : si certaines sorties du chômage se font bien grâce à un recrutement, beaucoup d’autres sont en fait un simple déplacement vers d’autres états qui ne sont pas de l’emploi : les minima sociaux ou la formation par exemple (voir le module travail et chômage).

Un autre article publié dans la Revue d’économie politique 8, tout en admettant que « l’élasticité de la durée du chômage vis-à-vis du montant des allocations chômage est positive, mais relativement faible », rappelle que les diverses « contributions empiriques et théoriques ont mis en avant les bénéfices potentiels de l’indemnisation du chômage en soulignant qu’elle contribue aussi à financer la recherche d’emplois de bonne qualité ». C’est aussi le propos d’un article de l’économiste Daron Acemoglu 9 qui s’efforce de montrer que l’assurance chômage améliore la productivité du travail car elle encourage les chômeurs à chercher un emploi plus productif et force donc les entreprises à créer ces emplois.

En somme, s’imaginer qu’il suffit de réduire le montant et la durée de l’allocation chômage pour diminuer le nombre de personnes sans emploi relève d’une vision très étroite des mécanismes à l’œuvre. Le taux de chômage est beaucoup plus élevé dans les populations peu diplômées. Ce dernier varie aussi significativement selon la région. Tout cela montre que le chômage est davantage un problème structurel de verrouillage du marché du travail qu’un manque d’incitation à travailler. Les multiples expériences de terrain d’Esther Duflo montrent par ailleurs que « les allocations chômage généreuses ne découragent pas les personnes de travailler ». Le travail permet de donner un sens à sa vie, d’acquérir un statut social et de faire partie d’une communauté et les demandeurs d’emploi sont donc peu sensibles à la durée ou au montant des allocations chômage qu’ils perçoivent.

Pour en savoir plus

Diminuer ou supprimer le salaire minimum

Les économistes qui s’inscrivent dans le cadre analytique néoclassique ont longtemps soutenu que l’existence d’un salaire minimum était néfaste pour l’emploi. La logique serait que, dans un monde sans salaire minimum, tous les travailleurs seraient embauchés et payés à hauteur de leur productivité marginale. Or, si un salaire minimum était instauré, tous les travailleurs dont la productivité est trop faible ne mériteraient pas cette rémunération minimale et se retrouveraient sans emploi.

En pratique, diverses études ont étudié l’instauration ou l’augmentation d’un salaire minimum dans plusieurs pays et n’ont pas été en mesure d’observer un effet négatif sur le taux de chômage. C’est le cas en Allemagne, qui a instauré un salaire minimum en 2015, mais aussi aux Etats-Unis dont les différents Etats ont des législations différentes concernant ce salaire minimum, ou encore au Royaume-Uni, qui a augmenté le montant du salaire minimum depuis les années 2000, sans effet notable sur l’emploi (le taux de chômage a au contraire diminué pendant ces années). De même, les méta-analyses rappellent que les nombreuses études économétriques ne permettent pas d’identifier un lien de cause à effet négatif entre salaire minimum et emploi.

Le raisonnement purement théorique mentionné plus haut est donc beaucoup trop simpliste et omet une multitude de facteurs. Tout d’abord, le salaire minimum permet à certains travailleurs d’être mieux payés et donc de consommer plus. Cette demande supplémentaire favorise l’activité économique et crée donc à son tour de nouveaux emplois. Par ailleurs, il semble que le salaire minimum force les entreprises à créer des emplois de meilleure qualité, moins répétitifs et qui rendent les salariés plus satisfaits. Il faut aussi avoir en tête que sans salaire minimum, beaucoup de travailleurs précaires doivent cumuler deux emplois. Ils sont alors plus stressés, n’ont pas le temps ou les moyens de se soigner convenablement, doivent supporter une charge mentale qui les empêche de se projeter à long terme, etc. Selon le sociologue Matthew Desmond, le salaire minimum est ainsi « un antidépresseur, une aide à la contraception, un régime alimentaire plus sain, une aide pour mieux dormir, un tranquillisant » .

Flexibiliser le marché du travail

Améliorer l’offre de travail (du point de vue des entreprises) peut passer par la diminution des allocations chômage, la baisse du salaire minimum, mais aussi par une flexibilisation du travail lui-même.

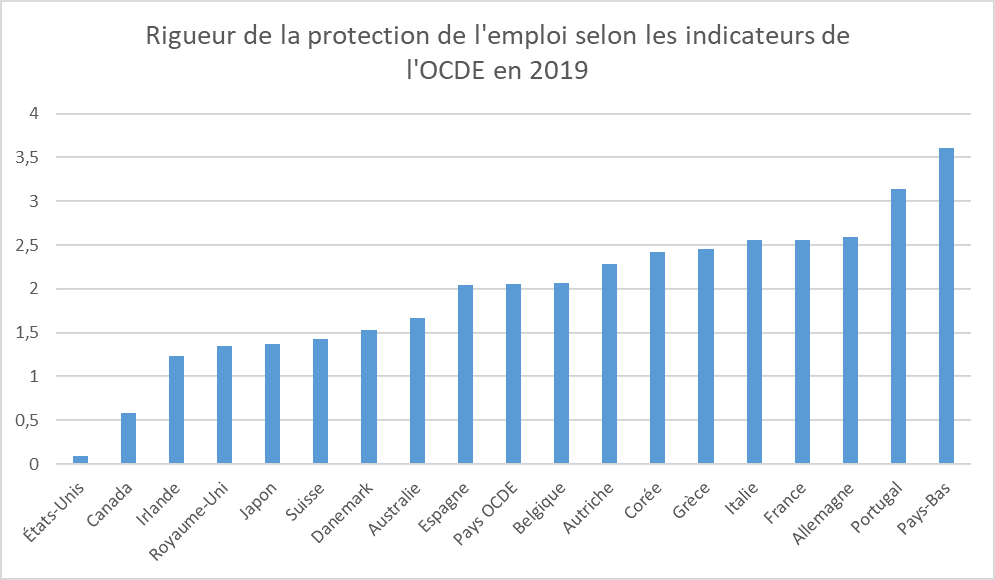

L’OCDE construit un indice permettant de mesurer le degré de protection de l’emploi, en tenant compte des obligations de notification lors d’un licenciement, des délais de préavis et du montant des indemnités de licenciement. Il exprime donc la difficulté, en termes de coûts et de procédures, que rencontrerait un employeur lors d’un licenciement individuel ou collectif.

Bien qu’on désigne régulièrement la France comme un pays dans lequel il est difficile de licencier, la protection de l’emploi est en réalité plus forte en Allemagne. Par ailleurs, l’Italie et d’autres pays de l’OCDE ont un niveau de protection très proche de celui de la France. En revanche, il est clair que l’emploi est bien moins protégé dans les pays anglo-saxons (Etats-Unis, Canada ou Royaume-Uni).

Rigueur de la protection de l’emploi selon les indicateurs de l’OCDE pour l’année 2019

Source OCDE Data explorer

Selon les théories de la politique de l’offre, la protection de l’emploi serait contre-productive, car elle découragerait les entreprises de recruter, de peur de devoir supporter le coût futur d’un licenciement (si le candidat s’avère mauvais ou si l’activité économique se rétracte).

En pratique, ces effets ne sont que très peu, voire pas du tout observés. Une méta-analyse a condensé les résultats de 72 études et ne trouve aucun effet statistiquement significatif entre le niveau de protection de l’emploi et le taux de chômage. Elle trouve en revanche un effet faible mais existant entre la protection de l’emploi et le taux d’emploi 10.

L’Organisation internationale du Travail s’est également penchée sur la question et a produit une étude portant sur les différentes réformes du marché du travail sur 111 pays entre 2008 et 2014. La conclusion est surprenante : la dérégulation entraîne une légère hausse temporaire du taux de chômage.

Dans un document sur les perspectives de l’emploi, l’OCDE admet également que la corrélation empirique entre la législation sur la protection de l’emploi et le niveau d’emploi est complexe. Elle rappelle que de nombreuses études n’arrivent pas à démontrer l’existence de cette dernière, et que les quelques études qui y parviennent trouvent un effet relativement limité. C’est également la conclusion d’une note du Conseil d’Analyse Economique.

Pour en savoir plus

La politique de l’offre défend un allègement de charges pour les entreprises

En plus de proposer une flexibilisation du travail, la politique de l’offre défend également un allègement des contraintes financières pour les entreprises. Cela passe par une baisse des impôts et taxes, un allègement du coût du travail, voire des subventions aux entreprises.

La baisse des impôts et taxes qui pèsent sur les entreprises

Les impôts et les taxes pesant sur les entreprises constituent une première catégorie de contraintes. Ils réduisent leur marge et renchérissent le coût des produits vendus (ayant donc un impact sur leur compétitivité par rapport à des concurrents non soumis au même niveau d’imposition).

L’impôt sur les sociétés (dont l’assiette porte sur les bénéfices, les bénéfices nets étant ensuite utilisés pour verser des dividendes, financer des investissements ou encore mis en réserve), l’impôt sur le capital productif (dont l’assiette repose sur les actifs immobiliers par exemple) ou encore les impôts de production (tels que la CVAE, supprimée en 2023), devraient donc avoir un taux très faible, voire nul sous peine de pénaliser la croissance économique.

Selon les résultats de certains travaux, il existerait effectivement un effet négatif des impôts sur la croissance. Selon une étude de 2012 portant sur le Canada, la réduction d’un point du taux de l’impôt sur les sociétés se traduirait par une croissance du PIB améliorée de 0,1 point 11, tandis qu’une autre, portant sur les Etats-Unis, conclut que cela se manifesterait par une augmentation de 0,6 point de croissance du PIB 12. Le Comité économique et social européen retient quant à lui le chiffre de 0,1 à 0,2 point de croissance supplémentaire par point de pourcentage de baisse sur le taux d’impôt sur les sociétés.

Cependant, dans une méta-analyse parue en 2022 13 (441 jeux de données issus de 42 études), les auteurs mettent en évidence le fait que les conclusions des études varient considérablement : allant d’un effet positif important sur la croissance, à un effet négatif ou à aucun effet du tout. Ils concluent que la littérature actuelle ne permet pas de rejeter l’hypothèse selon laquelle une hausse de l’impôt sur les sociétés aurait un effet nul. Autrement dit, l’analyse empirique ne permet pas de clairement corroborer la théorie 14.

Retenons à ce stade que la fiscalité portant sur les entreprises a peut-être un effet négatif sur la croissance, mais que si cet effet existe, il est relativement faible et difficilement identifiable empiriquement.

L’allègement des charges sur le travail

Du point de vue d’une entreprise, le coût du travail comprend d’une part le salaire versé aux employés et d’autre part les cotisations sociales (salariales et patronales) versées à l’État ou aux administrations de sécurité sociale. Comme la puissance publique ne peut pas décider de diminuer les salaires versés aux employés, la baisse du coût du travail ne peut passer en pratique que par un allègement des cotisations sociales (ou par une diminution du salaire minimum, abordée dans la partie 2.2).

Selon les tenants des politiques de l’offre, une baisse des charges sur le travail aurait plusieurs effets.

- Elle diminuerait les coûts des entreprises, ce qui devrait leur permettre d’augmenter leur masse salariale pour produire plus.

- Sous réserve que le rapport de force patronat/salariat permette de faire en sorte que cette baisse de charge bénéficie aussi aux revenus nets des salariés, elle permettrait d’augmenter la demande de consommation car les ménages tirent davantage de revenus issus de leur travail.

- Sous cette même hypothèse, elle agirait comme une incitation pour les travailleurs à travailler plus.

Une revue de littérature conclut que les études ont tendance à montrer que la baisse des charges sur le travail a effectivement un impact positif sur le PIB. En revanche, aucune ne permet d’identifier précisément s’il s’agit d’un mécanisme lié à la demande (les travailleurs voient leurs revenus partiellement augmenter, et donc consomment plus) ou lié à la politique de l’offre. Néanmoins, certaines études observent que l’effet d’une baisse du coût du travail est plus fort lorsqu’elle est ciblée sur les plus petits salaires. C’est généralement le signe d’un mécanisme lié à la demande, car les plus petits salaires ont la plus grande propension marginale à consommer, et donc à générer une demande supplémentaire plus forte par euro de fiscalité en moins.

Le soutien à l’innovation

L’aide publique à l’innovation jouit d’une justification théorique relativement solide. La connaissance profite à tout le monde et pas uniquement à l’acteur économique qui l’a construite et acquise. Le bénéfice économique global d’une innovation dépasse donc généralement les seuls bénéfices directs qu’en tire l’entreprise qui en est à l’origine. Les économistes appellent ce phénomène « externalité positive », qu’il conviendrait de subventionner, contrairement aux « externalités négatives », qu’il faudrait taxer.

En effet, si les entreprises sont naturellement incitées à innover, cela peut être insuffisant, car elles évaluent le coût d’investissement à l’aune de leurs propres bénéfices. Il peut donc en résulter un sous-investissement en Recherche et Développement (R&D).

L’aide publique à l’innovation peut prendre la forme de crédits d’impôts (tels que le crédit impôt recherche), de subventions ou de commandes publiques 15.

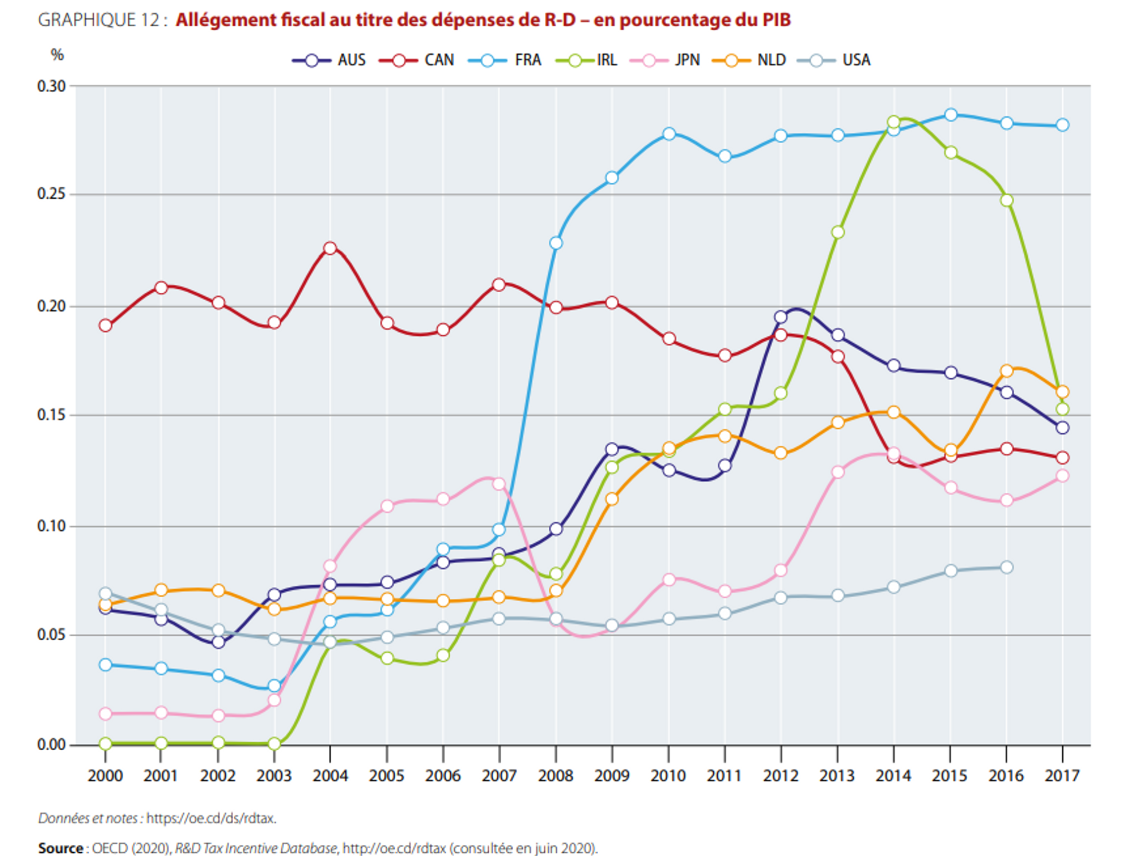

Le ratio entre dépenses de R&D et PIB était de 2,35% en 2020 pour la France, contre 3,14% pour l’Allemagne et 3,45% pour les Etats-Unis. Pourtant, le soutien public à l’innovation privée est beaucoup plus fort en France 16 que dans les autres pays de l’OCDE. Ceci s’explique notamment par l’existence du crédit d’impôt recherche (CIR), un dispositif d’aide publique ayant pour objectif d’améliorer l’innovation et la compétitivité des entreprises. Il permet à une entreprise d’être remboursée de 30% de ses dépenses de recherche (dans la limite de 100 millions d’euros de dépenses, et 5% au-delà) via un crédit d’impôt sur l’impôt sur les sociétés 17. Les dépenses prises en compte sont celles liées à la recherche et à l’innovation (dépenses de personnel afférentes aux chercheurs, doctorants, frais de veille technologique, défense de brevets, dotation aux amortissements de brevets acquis etc.). Le CIR a représenté entre 6 et 7 milliards d’euros de pertes de recettes fiscales par an entre 2014 et 2021 18.

Allégement fiscal au titre des dépenses de R&D en pourcentage du PIB

Source Statistiques de l’impôt sur les sociétés, deuxième édition, OCDE, 2020

Malheureusement, le CIR ne permet pas d’atteindre les résultats espérés. Selon la Commission nationale d’évaluation des politiques d’innovation (CNEPI), les différentes études concluent à un effet de levier de la dépense publique compris entre 1,1 et 1,5 : cela signifie qu’un euro de CIR entraîne 1,1 à 1,5 euro de dépenses de R&D additionnelles, ce qui est relativement faible. Par ailleurs, la réforme de 2008 (qui a augmenté le plafond de l’assiette du CIR de 16 millions d’euros à 100 millions d’euros) se serait traduite par une augmentation de 5% de la probabilité qu’une entreprise bénéficiaire dépose un brevet. Les effets du CIR sont donc réels, mais très limités.

La CNEPI retient en outre que les différentes études et analyses économiques tendent à montrer que les effets du CIR sont positifs sur les PME, mais très faibles sur les ETI et les grandes entreprises. Or, les PME ne captent que 27% du montant total du CIR en France. C’est pour cette raison que dans son rapport Renforcer l’impact du Crédit d’impôt recherche (2022), le Conseil d’analyse économique recommande de cibler davantage le CIR vers les TPE et PME. Une des possibilités serait d’abaisser le plafond de l’assiette (100 millions d’euros actuellement) et d’augmenter le taux de remboursement (30% actuellement), ce qui pourrait s’effectuer à budget constant, note le CAE.

Les exemples historiques montrent que la mise en place de politiques de l’offre a eu des résultats mitigés

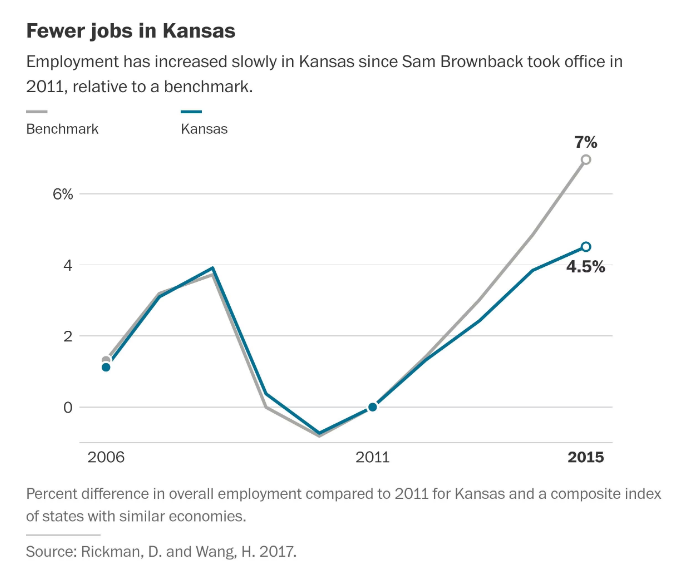

’exemple du Kansas

Le Kansas a élu un gouverneur républicain en 2010. Lors de sa campagne, ce dernier a promis de stimuler la croissance économique de l’Etat, en ramenant le taux d’imposition marginal sur le revenu des plus riches au niveau de celui des classes moyennes. Cette politique était censée stimuler l’investissement et inciter les plus riches à travailler davantage afin de favoriser le développement économique. Une évaluation ex-post a montré que cette politique a en réalité eu un impact net néfaste 19. Il semblerait que cette exonération d’impôts ait, toutes choses égales par ailleurs, augmenté le taux de chômage, diminué le revenu par habitant et ralenti la croissance. Une des raisons de ce résultat serait que l’État, ayant perçu moins de recettes, aurait donc moins investi. Or, un Etat qui dépense est un Etat qui permet à ses enseignants, à son personnel administratif et aux salariés de ses prestataires de consommer. Cette demande de consommation n’a ainsi pour partie pas eu lieu.

Evolution du taux d’emploi par rapport à 2011 au Kansas et dans un état contrefactuel

Source Kansas’s conservative experiment may have gone worse than people thought, Washington Post, 2017

Le cas français avec le crédit d’impôt pour la compétitivité et l’emploi (CICE)

Le Pacte de responsabilité est un ensemble de mesures poussées par le président François Hollande qui visaient à diminuer le coût du travail en France. Une des pierres angulaires de ce pacte était le crédit d’impôt pour la compétitivité et l’emploi (CICE), entré en vigueur le 1er janvier 2013. Il s’agissait d’un dispositif d’aide publique visant à réduire le coût du travail en retranchant du montant de l’impôt sur les sociétés ou de l’impôt sur le revenu, 6% de la masse salariale rémunérée jusqu’à 2,5 fois le SMIC (le taux était initialement de 4% en 2013, puis 6% en 2014, 7% en 2017 et 6% en 2018). Depuis janvier 2019, le CICE a été remplacé par un allègement des cotisations sociales pérenne de 6 points de cotisations. Le CICE a représenté en moyenne 18 milliards de recettes fiscales en moins chaque année sur la période 2014-2019.

Selon le rapport 2017 du comité de suivi du CICE, dont le secrétariat est assuré par France Stratégie, ce crédit d’impôt aurait eu un effet positif mais modéré, de l’ordre de 100 000 emplois sauvegardés ou créés sur la période 2013-2015. En parallèle, le CICE a représenté 27 milliards d’euros de recettes fiscales en moins sur les années 2014 et 2015, ce qui aboutit à 270 000 € par emploi créé. Beaucoup d’incertitudes pèsent sur cette estimation, car il est difficile d’évaluer statistiquement le « contre factuel » (c’est-à-dire ce qui se serait produit sans cette mesure).

Les évaluations n’ont pas non plus permis de trouver d’effet sur l’investissement, la R&D ou les exportations. Il y a eu un probable effet positif sur les marges et sur les salaires moyens au sein des entreprises les plus concernées par le CICE, note tout de même France Stratégie. L’Institut des politiques publiques confirme également dans un rapport de 2022 que le CICE a eu des effets très modestes pour l’emploi. Une des explications avancées était que, par sa nature de crédit d’impôt, la réduction du coût du travail associée était décalée dans le temps par rapport au versement des salaires, et potentiellement mal prise en compte lors des décisions d’embauche et la fixation des niveaux de salaires. Une autre raison possible est que ces décisions de recrutement ne reposent pas tant sur le coût du travail, que sur les perspectives de développement et le carnet de commande des entreprises.

Le cas allemand – les lois Hartz

Adoptées dans les années 2000, les lois Hartz regroupent un ensemble de mesures visant à réformer le marché du travail allemand, qui ont été portées par le chancelier Schröder (voir module travail et chômage). Elles prévoyaient notamment l’inversion de la charge de la preuve dans le cas du refus d’une offre d’emploi (le demandeur d’emploi doit alors prouver le caractère non acceptable d’une offre refusée), un meilleur accompagnement (pris en charge par les budgets publics), le développement d’une aide facilitant la création d’entreprise par les chômeurs, et une plus grande autonomie locale des agences en charge des demandeurs. En somme, elles ont renforcé certains droits des demandeurs d’emploi, mais surtout leurs devoirs.

De nombreux travaux scientifiques s’accordent à dire que la diminution drastique du chômage qui s’en est suivie (de 13% en 2005, le taux de chômage est passé à 7,7% en 2013) est attribuable à ces réformes.

Toutefois, dans le même temps, le taux de pauvreté est passé de 12,2% en 2005 à 16,1% en 2013. Le durcissement des conditions d’obtention de l’assurance chômage a donc fragilisé une partie de la population trop éloignée du marché de l’emploi. La croissance permise par ce retour à l’emploi plus ou moins forcé s’est faite au prix d’une forte augmentation de la pauvreté. Notons par ailleurs que la diminution du taux de chômage n’est pas seulement le fait du raccourcissement de la durée ou du montant d’indemnisation, mais aussi d’une augmentation des dépenses publiques pour permettre un meilleur accompagnement des demandeurs d’emploi. Enfin, à cette même époque, la croissance des pays émergents, Chine en tête, augmente fortement, ceci entraînant aussi une demande explosive de biens d’investissements industriels et de voitures, les spécialités de l’Allemagne. La forte industrialisation de l’Allemagne n’est donc pas la conséquence des seules réformes Hartz.

Conclusion : stimuler l’économie autrement

La politique de l’offre ne semble pas tenir ses promesses. Les effets économiques des différents leviers qu’elle suggère sont généralement faibles, voire inexistants ou néfastes dans certains cas. En France, malgré l’empilement des dispositifs d’exonération fiscale (CICE, CIR, baisse de l’impôt sur les sociétés), le déficit commercial continue de se creuser et la compétitivité-prix française n’est clairement pas au rendez-vous. La politique de la demande, selon laquelle l’économie ne peut être relancée que par une stimulation de la demande, est au contraire davantage corroborée par la littérature empirique.

Solde de la balance commerciale française

La politique de l’offre menée depuis quelques années n’a pas eu d’effet perceptible sur la balance commerciale française, qui n’a fait que se creuser au fil des années. Si les prix de l’énergie expliquent une part significative de ce solde, le secteur manufacturier est tout autant problématique.

Cela étant, la relance par l’offre ou par la demande vise dans tous les cas une amélioration de la croissance du PIB, qui reste encore le point cardinal des mesures qu’elles promeuvent. Notons que dans ce débat, la croissance est considérée comme un objectif suffisant indépendamment de ses impacts environnementaux. Or, si elle existe, cette croissance supplémentaire sera tous azimuts. Elle favorisera la construction de pompes à chaleur tout autant que l’industrie pétrochimique. Sans conditionnalités aux allègements de fiscalité, il n’y a pas de raison de croire que la production additionnelle se fera avec un contenu carbone plus faible qu’actuellement, ou avec un impact moindre sur la biodiversité. La priorité, aujourd’hui, n’est pas de produire plus, mais de bifurquer vers une production sobre (en carbone, en flux matériaux, en impact sur la biodiversité etc.).

Qu’elles soient au nom de la politique de l’offre ou de la demande, il faut conditionner les éventuelles exonérations et baisses d’impôts à des engagements vers une production plus sobre. Par exemple, la puissance publique pourrait exiger un bilan carbone détaillé assorti d’une trajectoire de décarbonation qui engage vraiment l’entreprise en contrepartie d’une diminution du coût du travail. Cela est d’autant plus critique que cet allègement de fiscalité amoindrit les recettes de l’Etat et donc affaiblit ses capacités d’investissement dans la transition écologique.

Conditionner le soutien des entreprises à des progrès en matière écologique, c’est par ailleurs renforcer la résilience de l’économie. Une économie sobre, moins dépendante des aléas géopolitiques pesant sur les flux de matières et d’énergie, et moins exposée aux risques climatiques, est probablement une promesse de robustesse bien plus forte que ne serait celle d’un demi-point de croissance supplémentaire.

- Il existe effectivement non pas une mais des politiques de l’offre, d’où l’utilisation du pluriel. Comme nous allons le voir, certaines s’intéressent à la flexibilisation du travail quand d’autres visent davantage un allègement de la fiscalité. ↩︎

- Les politiques publiques ne sont jamais « pures » (dans le sens où elles concerneraient exclusivement l’offre ou la demande). D’une part parce que les dirigeants politiques doivent faire des compromis. D’autre part parce que les politiques de l’offre peuvent in fine jouer sur la demande et réciproquement, puisque les revenus des uns sont les dépenses des autres. Par exemple l’aide au chômage partiel pendant la crise du Covid a aidé directement les entreprises ; elle a aussi soutenu le pouvoir d’achat des ménages qui n’ont pas été licenciés. En réalité, les leviers à activer dépendent de la conjoncture : la mobilisation des budgets publics pour stimuler la demande globale est particulièrement efficace en période de crise économique (comme nous l’expliquons dans le module sur la dette et les déficits publics). ↩︎

- Les politiques de la demande feront l’objet d’une fiche séparée. ↩︎

- Selon cet indicateur, un système fiscal est compétitif quand le taux marginal d’imposition est bas. ↩︎

- « Un système fiscal neutre est simplement un code qui cherche à collecter le plus de recettes avec le moins de distorsions économiques possibles. Cela signifie qu’il ne favorise pas la consommation au détriment de l’épargne, comme c’est le cas avec les taxes sur l’investissement et les impôts sur la fortune. Cela signifie également qu’il n’y a pas ou peu d’allègements fiscaux ciblés pour des activités spécifiques menées par des entreprises ou des particuliers. » International competitive Index 2021 ↩︎

- Il existe cependant quelques taxes non incitatives qui ressemblent à des taxes forfaitaires, comme la taxe foncière ou la taxe d’habitation qu’on considère très peu incitatives (il faut bien habiter quelque part dans tous les cas). ↩︎

- Fremigacci, Florent. « Evaluer l’impact de l’assurance chômage sur les trajectoires individuelles : de la théorie à la pratique », Revue française d’économie, vol. xxvi, no. 1, 2011, pp. 49-95. ↩︎

- Algan, Yann, et al. « L’indemnisation du chômage : au-delà d’une conception « désincitative » », Revue d’économie politique, vol. 116, no. 3, 2006, pp. 297-326. ↩︎

- Acemoglu, Daron, and Robert Shimer. 2000. « Productivity Gains From Unemployment Insurance ». European Economic Review 44 (7): 1195-1224. doi:10.1016/s0014-2921(00)00035-0. ↩︎

- Le taux de chômage désigne le ratio entre le nombre de travailleurs et le nombre d’individus qui veulent travailler, alors que le taux d’emploi désigne le ratio entre le nombre de travailleurs et la population dans son ensemble. ↩︎

- Ergete Ferede et Bev Dahlby (2012), « The impact of tax cuts on economic growth: Evidence from the Canadian provinces », National Tax Journal 65 (3), pp. 563-594. ↩︎

- Karel Mertens et Morten O. Ravn (2012), « Empirical evidence on the aggregate effects of anticipated and unanticipated us tax policy shocks », American Economic Review 4 (2), pp. 145-181. ↩︎

- Gechert, Sebastian, and Philipp Heimberger. 2022. « Do Corporate Tax Cuts Boost Economic Growth?« . European Economic Review 147: 104157 ↩︎

- La méta-analyse en question identifie en revanche un biais de publication en faveur des articles de recherche qui confirment l’intuition de la théorie. C’est un biais classique que les méta-analyses peuvent partiellement corriger via des méthodes statistiques, ce que fait cette étude ↩︎

- Notamment plébiscitées par l’économiste Mariana Mazzucato qui rappelle que les plus grandes inventions actuelles n’auraient jamais été possibles sans les investissements de l’État. Les géants de la tech utilisent des technologies développées par le secteur public : Internet (dont l’ancêtre, Arpanet, a été financé par le Pentagone), le GPS (développé dans les années 1970 pour déterminer l’emplacement de matériel militaire). ↩︎

- Voir le rapport OECD R&D tax incentives database, 2021 edition ↩︎

- Pour en savoir plus sur les modalités du crédit d’impôt recherche en France voir le site du gouvernement. ↩︎

- Voir le rapport Évaluation du crédit d’impôt recherche – Avis de la CNEPI 2021 ↩︎

- Rickman, Dan S., and Hongbo Wang. 2018. « Two Tales Of Two U.S. States: Regional Fiscal Austerity And Economic Performance ». Regional Science And Urban Economics 68: 46-55. doi:10.1016/j.regsciurbeco.2017.10.008. ↩︎