Objectif et énoncé de la proposition

Réformer la gouvernance économique européenne, et en particulier le Pacte de Stabilité et de Croissance, pour que la coordination des politiques économiques ne soit plus exclusivement centrée sur la surveillance budgétaire des États et soit mise au service de la transition écologique (notamment en facilitant les investissements de transition).

Périmètre

Union européenne

Nature de la mesure

Politique et Budgétaire

Argumentation et justification

Les règles du Pacte de stabilité et de croissance sont un frein à la transition écologique

1.1 Le Pacte de stabilité et de croissance, au cœur de la gouvernance économique européenne

Construite progressivement depuis le traité de Maastricht en 1992, la gouvernance économique européenne a aujourd’hui pour objectif de faire respecter une discipline budgétaire par les États membres, faciliter la coordination de leurs politiques économiques et prévenir les déséquilibres macroéconomiques.

Depuis 2011, elle s’inscrit dans le « Semestre européen », nom donné au cycle annuel de coordination des politiques économiques des États membres. Le semestre intègre dans un même calendrier différents processus nés à différentes époques.

- Le Pacte de Stabilité et de Croissance, lancé en 1997, a longtemps constitué l’objet quasi unique de la gouvernance économique européenne. Il vise à imposer une discipline budgétaire aux États membres (voir encadré).

- En 2011, la surveillance des déséquilibres macroéconomiques a été introduite aux côtés de la surveillance budgétaire. La crise de 2007-2008 avait en effet mis en évidence l’insuffisance des seules règles budgétaires pour évaluer les risques pesant sur la stabilité économique et financière de l’UE.

- La coordination des politiques de l’emploi se limite à la publication annuelle (prévue dans les traités) d’un rapport conjoint sur l’emploi par le Conseil et la Commission européenne.

- Enfin, la Commission Van der Leyen entrée en fonction en 2019 a souhaité intégrer les enjeux écologiques au Semestre européen. Il s’agit essentiellement à ce stade d’intégrer dans les rapports réalisés par les États les mesures de politiques écologiques et de renseigner les tableaux d’indicateurs de développement durable.

Le Pacte de Stabilité et de Croissance (PSC)

Lancé en 1997, le Pacte de Stabilité et de Croissance décline via différents textes juridiques les grands principes de la surveillance budgétaire des États membres inscrits dans les traités européens depuis le traité de Maastricht.

Il vise en particulier à faire respecter deux règles budgétaires : le déficit doit être inférieure à 3% du PIB, et la dette publique à 60% du PIB.

Le Pacte se décline en deux volets :

- le volet préventif précise les modalités de la surveillance budgétaire ainsi que les dispositions visant à prévenir le non-respect des règles ;

- le volet correctif détaille la « procédure pour déficit excessif » (PDE) qui est engagée contre un État ne respectant pas les règles, et peut conduire à des sanctions (y compris financières).

Devant la difficulté à faire respecter ces règles (simples en apparence), les deux Règlements européens initiaux (1997), ont été amendés à trois reprises (2005, 2011 et 2013) et complétés de guides interprétatifs de plus en plus complexes.

1.2 La gouvernance économique européenne est inadaptée aux objectifs écologiques et sociaux de l’UE

Dans une union économique et monétaire (pour la zone euro) où les États sont fortement interdépendants, la coordination des politiques économiques apparaît comme une nécessité. Seulement, à ce stade la gouvernance européenne trop centrée sur la surveillance des finances publiques, néglige les autres enjeux stratégiques de l’UE qu’ils soient économiques, écologiques ou sociaux.

Les procédures et indicateurs budgétaires sont prépondérants

La gouvernance économique européenne repose sur l’évaluation de la situation économique de l’Union dans son ensemble ainsi que de chaque État membre. L’objectif étant de faire converger les économies et surtout d’évaluer la soutenabilité de la dette note1. Du fait de la prédominance du PSC, cette évaluation et les recommandations qui en découlent sont trop marquées par les questions budgétaires.

Certes depuis 2011, d’autres déséquilibres macroéconomiques note2 sont surveillés et inclus dans l’analyse de chaque pays. Mais, leur poids est moins important que ceux relatifs aux finances publiques :

- les valeurs de référence choisies pour les indicateurs concernés sont des seuils d’alerte et non pas des objectifs à atteindre comme pour le déficit et la dette publique ;

- l’analyse des finances publiques occupe la majeure partie des échanges entre la Commission et chaque États ;

- les États publient chaque année deux documents distincts dans le cadre du Semestre européen : le programme national de réforme présente les principales mesures et réformes économiques engagées ou à venir ; le programme de stabilité est centré sur les finances publiques.

- la procédure pour déficit excessif est déclenchée de façon quasiment automatique alors qu’il faut un jugement circonstancié pour celle concernant les déséquilibres excessifs.

Par ailleurs, les problématiques sociales et écologiques sont quasiment absentes de l’analyse. A l’exception des indicateurs d’emploi inclus dans le tableau de bord de la surveillance des déséquilibres macroéconomiques, les indicateurs sociaux et écologiques ne font l’objet d’aucune surveillance ou procédure particulière.

Les règles budgétaires sont sources de déséquilibres économiques

Les règles budgétaires dont se dotent les États doivent permettre une évolution de la dette publique qui ne conduise pas à une charge en intérêt (et remboursement) explosive tout en laissant aux décideurs une marge pour lisser les cycles économiques et soutenir l’emploi et les activités économiques lorsque la demande privée est insatisfaisante.

L’expérience a montré que le Pacte de stabilité et les règles européennes ne répondent pas de façon satisfaisante à cette exigence. Elles se sont en particulier avérées procycliques avec un biais déflationniste.

Les critiques, ne sont pas récentes et ont donné lieu à de nombreuses tentatives de réformes (en 2005, 2011 et 2013) sans succès pour l’instant. Au contraire : les modifications successives du Pacte de stabilité et de croissance n’ont fait que complexifier les règles et les déconnecter un peu plus de la réalité économique en les faisant reposer sur des indicateurs non observables (Voir notre fiche sur le PIB potentiel et le solde structurel fichepibpotentiel).

Les règles budgétaires sont un obstacle à la transition écologique

Aux raisons économiques déjà suffisantes pour justifier une réforme, s’ajoute l’urgence d’un investissement massif dans la transition écologique et énergétique au cours des trois prochaines décennies.

Cette transition est une obligation scellée entre les États membres de l’Union européenne par l’adoption du Pacte vert pour l’Europe. L’investissement requis n’est pas optionnel : ne pas le réaliser conduirait à une détérioration grave et irréversible des conditions matérielles des activités humaines et l’habitabilité même de la planète.

Les besoins sont massifs. Fin 2021, la Commission européenne évaluaient dans une communication les investissement additionnels nécessaires pour atteindre les objectifs écologiques de l’UE à plus 500 milliards d’euros par an. Une grande partie de ces investissement ne seront pas ou peu financés par le privé : d’où la nécessité de recourir aux budgets publics note3.

Or, les règles budgétaires qui constituent actuellement le cœur de la gouvernance économique européenne sont néfastes l’investissement (et plus généralement aux financements) publics puisqu’elles incitent à la réduction des dépenses publiques quelle que soit la qualité des dépenses concernées. Elles constituent donc un frein majeur à la transition écologique.

Pour en savoir plus

Pour en savoir plus

Analyses critiques sur les règles budgétaires du Pacte de Stabilité et de Croissance, et plus généralement la gouvernance économique européenne.

Les grands principes d’une réforme du Pacte de stabilité et de croissance

En février 2024, le Parlement et le Conseil ont conclu un accord de principe sur les termes de la réforme de la gouvernance économique européenne. La plénière du Parlement européen doit encore approuver ce texte en avril ce qui mettra fin à un processus ouvert il y plus de quatre ans.

Pendant cette période des visions très différentes de la gouvernance économique, et plus généralement de l'Union européenne, se sont confrontées. Certaines propositions (dans le cadre desquelles se situe la présente note) étaient ambitieuses et visaient « une réforme profonde du cadre de gouvernance économique de l'UE, afin de garantir que les règles budgétaires réformées soient cohérentes avec les objectifs sociaux, climatiques et environnementaux de l'Union »note5. D’autres portées par certains Etats et par nombre d’experts continuaient à faire de la rigueur budgétaire l'élément structurant des politiques économiques.

Ce sont malheureusement ces dernières qui risquent de l’emporter. L'adoption du nouveau cadre résultant de l'accord de février ne remettrait pas fondamentalement en cause la logique donnant la prééminence aux règle budgétaires fixées il y a plus de trente ans sur toutes les autres considérations note6.

Cette absence d’évolution est telle que certains commentateurs, tels Olivier Blanchard affirment que les nouvelles règles sont obsolètes avant même d’être entrée en application. Les propositions que nous relayons ici restent donc d’actualité et il faut espérer qu’une majorité du Parlement européen rejettera le texte en avril et remettra l’ouvrage sur le métier !

2.1 Intégrer les objectifs écologiques et sociaux de l’UE à tous les stades de la gouvernance économique européenne

Un « programme de transition et de programmation budgétaire » remplace les deux documents de programme annuels réalisés par les États lors du Semestre européen

Il est, en effet, problématique d’analyser séparément la trajectoire des finances publiques et les autres mesures de politiques économiques (règlementaires, administratives et fiscales) qui déterminent en grande partie l’efficacité des engagements budgétaires.

Ce programme à horizon mobile de cinq ans serait ajustable annuellement pour tenir compte des aléas conjoncturels, de mise en œuvre ou de changements de majorité politique. Il aurait pour noyau dur la programmation sur le moyen/long terme d’engagements financiers en faveur de la transition écologique juste, ainsi que la réduction des dépenses défavorables à l’environnement.

Ce document constituerait donc un pont avec des différentes stratégies et programmes sectoriels existants (tels les Plans Nationaux Énergie Climat) qui sont pour l’instant traités en silo dans chaque service dédié (à la Commission ou dans les ministères nationaux) et n’alimentent pas, ou trop peu, la gouvernance économique européenne. Le cadrage des finances publiques ne peut plus être envisagé indépendamment de ces effets sur la transition.

Les programmes nationaux seraient évalués en fonction de leurs contribution aux grands objectifs européens. Cela inclut la dimension macroéconomique (soutenabilité du chemin de dette publique, réponse donnée aux variations économiques conjoncturelles, contribution à la convergence des économies européennes) mais aussi les dimensions écologiques et sociales inscrites dans le Pacte Vert et le socle Européen des droits sociaux fondamentaux. pLus de détails sur les méthodologies à employer dans la partie 2.4

Une procédure unique de surveillance de la « soutenabilité économique, sociale et environnementale » est mise en place

Il s’agit de fusionner des deux grands dispositifs actuels : la surveillance budgétaire du Pacte de Stabilité et de Croissance note7 et la surveillance des déséquilibres macroéconomiques. Il n’y a, en effet, aucune rationalité à traiter dans des procédures séparées les déséquilibres macroéconomiques et les politiques budgétaires qui en sont un déterminants majeurs.

La nouvelle procédure serait fondée sur un tableau de bord, accordant une attention égale aux coûts et risques générés par les déséquilibres sociaux, écologiques, monétaires et financiers. Il intégrerait donc non seulement des indicateurs alertant sur l’émergence de déséquilibres mettant en danger la stabilité économique et financière et la convergence des économies européennes mais aussi ceux portant sur la soutenabilité sociale et environnementale dans le respect des objectifs européens.

Le dépassement de seuils d’alerte déclencherait un dialogue approfondi entre la Commission européenne et les autorités nationales. A l’issue du dialogue, la commission soumettrait au conseil et au parlement européen un projet de conclusions sur l’opportunité de mesures correctives et d’amendements au programme national de transition et budgétaire.

Une gouvernance rendant possible le débat public

La gouvernance économique européenne est aujourd'hui un sujet obscur, d'une grande technicité, très peu lisible du grand public et pourtant fondamental dans l'orientation des politiques publiques et donc de la vie des citoyens

Les différentes mesures présentées ci-avant visent à faire en sorte de simplifier le semestre européen et les différentes procédures concernées. Il s'agit également de mettre au coeur de cette gouvernance des objectifs économiques, écologiques et sociaux lisibles et cohérents. Ces conditions sont nécessaires pour rendre possible le débat démocratique et, in fine, la légitimité politique des règles communes.

Au-delà de la transparence et de la lisibilité des objectifs et des règles, il s'agit bien sûr aussi de prévoir des temps dédié au débat public, en particulier lors de la remise des programme de transition et de programmation budgétaire. Le dépassement de seuils d'alerte pourrait également enclencher dans le pays concerné une phase de débat public avec la participation des partenaires sociaux ainsi que toutes les parties prenantes pertinentes notamment en matière environnementale. Le débat serait alimenté par des données sur l’évaluation des déséquilibres et risques. il aurait pour objectif de nourrir le dialogue entre la commission et l'Etat concerné.

2.2 Refonder la surveillance et le pilotage des finances publiques

L’objectif de la surveillance budgétaire est de garantir la soutenabilité de la dette c'est-à-dire le fait que les États soient en mesure de faire face à leurs obligations vis-à-vis de leurs créanciers.

Les principaux indicateurs sur lesquels se basent cette évaluation (et le discours relayé dans le débat public) sont quantitatifs : dette/PIB, déficit/PIB, dépenses/PIB.

D’autres informations sont, pourtant, nécessaires pour évaluer la gestion budgétaire d’un État et la soutenabilité de sa dette note8 : le niveau du patrimoine public, le coût de la dette, le solde de la balance des transactions courantes, la souveraineté monétaire de l’État concerné. La situation conjoncturelle plus ou moins favorable doit aussi être considérée dans l’analyse. L’ensemble de ces dimensions montre déjà à quel point une règle numérique uniforme pour 27 États est problématique.

Par ailleurs, la qualité des dépenses publiques est également fondamentale : qu’elle est leur impact sur les objectifs de politique économique ? et surtout, la dette sert-elle à préparer l’avenir ? A ce stade, la question de la qualité, n’est abordée que dans un second temps et sans tenir compte des enjeux écologiques et sociaux (voir encadré).

La réforme doit donc tenir compte de ces différentes dimensions.

Le "PIB potentiel" au coeur de l'évaluation de la qualité des dépenses publiques

Les « clauses de flexibilité » permettent de déroger aux règles budgétaires du PSC soit pour faire face à des évènements imprévus note9, soit en vue d’améliorer la qualité des politiques économiques et des dépenses publiques.

>La « clause de réformes structurelles » permet de justifier une déviation temporaire de l’objectif budgétaire d’un État pour mettre en œuvre des réformes susceptibles de réduire dans le long terme les dépenses publiques ou de renforcer le « PIB potentiel». Voici quelques exemples issus du guide d’application du PSC : réformes des retraites, de l’assurance maladie, de l’administration publique, et celles visant à flexibiliser le marché du travail.

>La « clause d’investissement » permet la même chose pour les investissements ayant un impact attendu et vérifiable sur le « PIB potentiel » (et bénéficiant d’un co-financement européen). Très complexe à justifier cette clause n’est dans la pratique quasiment pas utilisée.

Élargir et renouveler l’évaluation de la soutenabilité de la dette

Au lieu d’être basée comme aujourd’hui sur des règles numériques communes à tous, l’évaluation de la soutenabilité de la dette intègrerait les réalités économiques propre à chaque pays (patrimoine public, niveau des taux d’intérêts, dette privée) et se fonderait davantage sur l’évolution du coût de la dette pour les finances publiques.

Enfin, une attention particulière serait accordée aux risques budgétaires climatiques et écologiques c'est-à-dire à l'impact qu’un sous-investissement dans la transition écologique pourrait avoir sur les budgets publics.

Les gouvernements devront assumer le caractère politique de cette évaluation. La nouvelle gouvernance devra ouvrir des espaces pour des choix politiques devenus plus complexes, y compris du point de vue de la justice intergénérationnelle, entre stabilisation, endettement et financements des politiques écologiques.

Mettre en place une « règle d’or écologique et sociale »

De nombreuses propositions visent à mettre en place une « règle d’or écologique et sociale », permettant de privilégier certaines catégories de dépenses (d’investissement en particulier) permettant de préparer l’avenir.

Sur le plan technico-juridique plusieurs options sont sur la table. Certains envisagent d’assouplir les clauses de flexibilité existantes ; d’autres de déduire partiellement ou entièrement les dépenses « vertes » du calcul du déficit et de la dette. Une proposition récurrente est d’aligner la comptabilité publique sur la comptabilité privée note10 et de n’inclure dans le calcul du déficit courants que l’amortissement de l’investissement et la maintenance en créant un compte séparé pour les dépenses en capital.

Ces différentes propositions nécessitent d’identifier précisément quelles sont les dépenses éligibles à la règle d’or.

Des réglementations et des travaux de recherche se développent pour tenter de qualifier les activités économiques ou les dépenses publiques « vertes » (voir encadré). Il n’existe, cependant, rien d’équivalent dans le domaine social. Par ailleurs ces démarches sont intéressantes mais elles sont loin de suffire.

Budgets verts, taxonomie : des démarches techniques

Les travaux de « budgétisation verte » note11 visent à catégoriser chacune des dépenses publiques en fonction de leur impact positif, négatif ou neutre sur l’environnement.

Pour se faire les acteurs publics peuvent se référer à la récente taxonomie européenne. Celle-ci répertorie selon des critères en principe purement techniques les activités économiques contribuant à l’atteinte d’un des six objectifs environnementaux note12 de l’Union européenne sans nuire aux autres.

C’est un outil destiné aux investisseurs (privé ou public) qui veulent flécher leurs financements sur les activités économiques protectrices de l’environnement ou bénéfiques à la transition.

Au-delà de la difficulté à dégager un consensus sur ce qui est vert ou pas note13, la taxonomie et les « budgets verts » sont des outils techniques qui ne peuvent se substituer à une stratégie.

L’efficacité environnementale d’une dépense dépend du contexte réglementaire, fiscal et financier dans lequel elle s’inscrit, ainsi que des comportements des acteurs privés destinataires et éventuellement de dépenses complémentaires.

Le financement de la recherche d’alternatives aux pesticides est techniquement une mesure « verte ». Cependant, si rien d’autre n’est fait pour transformer le modèle agricole, ces financements n’auront pas ou très peu d’impact sur la transition écologique ?

Le saupoudrage de petites dépenses budgétaires « vertes » non inscrites dans une stratégie globale s’apparente au greenwashing : le montant global peut se révéler important pour des impacts très faibles.

Mettre l’outil budgétaire au centre d’une stratégie globale de transition juste

La mise en place d’une règle « d’or écologique et sociale » nécessite de fonder l’éligibilité des dépenses sur leur contribution à une action publique cohérente visant l’accélération de la transition écologique juste.

En clair, les dépenses concernées doivent s’inscrire dans une stratégie partant des objectifs globaux jusqu’au moyens d’action et dépassant les seules questions budgétaires. En effet, la transition écologique nécessite de mobiliser et de coordonner l’ensemble des outils de politiques économiques : la politique budgétaire, la politique monétaire, la politique prudentielle les normes, règlements et interdictions).

Ensuite, il est important de définir une méthodologie commune, tout en laissant laisser un champ large aux choix politiques nationaux sur le chemin à suivre.

Comme indiqué au point A, les programmes nationaux de transition et d’orientation budgétaire permettrait de constituer une synthèse entre les stratégies thématiques ou sectorielles et la programmation globales des politiques économiques.

Pour chaque secteur, il s’agirait d’identifier les indicateurs pertinents pour suivre et évaluer l’atteinte des objectifs.

- les indicateurs de résultats reposant sur des données physiques et sociales et traduisant concrètement les objectifs écologiques et sociaux à atteindre (émissions de gaz à effet serre de tel secteur, utilisation de produits chimiques, d’artificialisation des terres, taux d’emploi, inégalités etc.) ;

- les paramètres structurants qui constituent les grands leviers à mobiliser pour atteindre les objectifs écologiques et sociaux du secteur concerné. Par exemple, l’entreprise Carbone 4 a identifié trois paramètres structurants sur lesquels agir pour réduire les émissions de CO2 dans le logement (voir encadré ci-après) ;

- les mesures de politiques publiques permettant d’agir sur ces paramètres structurants.

C’est dans ce cadre que doit être envisagée la qualité des dépenses publiques ainsi que les mesures réglementaires, fiscales, administratives ainsi que la coordination avec les politiques monétaire et prudentielles. Il est, en effet, important de concevoir une approche incluant l’ensemble des mesures et non pas les seuls aspects budgétaires.

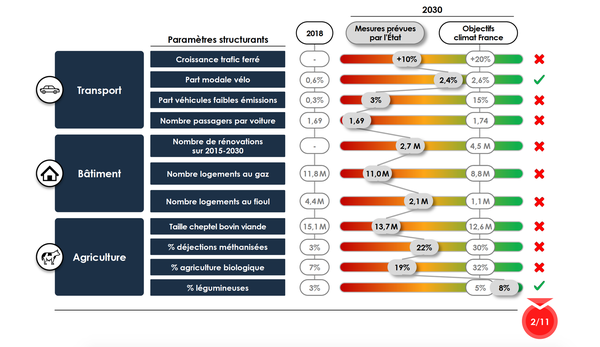

Un exemple de déclinaison stratégique des objectifs jusqu’aux mesures politiques

Les auteurs de l’étude L'État français se donne-t-il les moyens de son ambition climat ? (2021) ont identifié onze paramètres structurants pour réduire les émissions de gaz à effet de serre dans trois secteurs clés (transport de passager, logement, agriculture).

Ils ont ensuite analysé à quel points les mesures prises par l’État (y compris budgétaires) permettaient d’atteindre les niveaux nécessaires sur chacun des paramètres.

La représentation synthétique des résultats de l'étude monter à quel point les mesures mises en place par l'Etat français sont insuffisantes pour atteindre les objectifs climatiques français.

Travaux et soutiens de la mesure

Nous listons ci-après différentes initiatives et publications qui sont en cohérence avec les grands lignes de la proposition énoncée ici à savoir l'intégration beaucoup plus approfondie de l'objectif de transition juste dans la gouvernance économique européenne. Cela ne signifie pas qu'ils valident le détail des propos tenus ici.

Appels et lettres ouvertes issus de la société civile

Les propositions de réforme incluant les enjeux écologiques et sociaux

- Libérer les investissements verts (le dossier), 2018

- Agir sans attendre – Notre plan pour le climat, Alain Grandjean, Kevin Puisieux, Marion Cohen, Les liens qui libèrent, 2019.

- The reform of the EU fiscal framework, position du Climate Action Network (CAN europe) 2021

- Fiscal Policy for a Thriving Europe - A Feasibility and Impact Analysis of Fiscal Policy Reform Proposals, ZOE Institute (2021)

- Quel cadre budgétaire européen pour faire la transition écologique?, Ollivier Bodin, contribution au Think Tank de la FNH (2021)

- Les propositions de réforme de l’ONG Greentervention (2021)

- Revising the European Fiscal Framework, F. Giavazzi, V. Guerrieri, G. Lorenzoni, C.-H. Weihmuller, (2021)

- A green fiscal pact : climate investments in time of fiscal consolidation, Z. Darvas, G. Wolff, (2021)

- Note sur la dimension qualité des règles budgétaires, Ollivier Bodin (2022)

- Breaking The Stalemate: Upgrading EU economic governance for the challenges ahead, Finance Watch (2022)

- Fiscal rules : identifier les dépenses vertes et promouvoir la transition, Greentervention (2022)

- Gouvernance économique et budgétaire européenne et dérèglement climatique : pour une application du principe de précaution face aux risques climatiques, Ollivier Bodin (2022)

- Investing in our Future, Seven EU economic governance reforms for a stronger, greener and more resilient Europe, Coalition Fiscal Matters (2023)

Faisabilité (juridique et politique)

La réforme de la gouvernance économique de l’Europe peut s’envisager à trois niveaux :

- au niveau des Traités (la gouvernance économique européenne repose principalement sur les articles 121 et 126 du Traité sur le fonctionnement de l’Union Européenne ainsi que sur le protocole n°12, en savoir plus dans notre fiche dédiée).

- au niveau du droit dérivé, c'est-à-dire des actes législatifs (règlements, directives, décisions etc.), pris en application des traités européens (les principaux textes concernés sont présentés sur notre fiche dédiée)

- au niveau des documents interprétatifs c'est-à-dire les documents non législatifs qui apportent des lignes directrices et interprétatives du Pacte (Vade-mecum, le Code de conduite du PSC et celui du Two-Pack).

Le niveau des Traités semble inaccessible dans un délai court car il nécessite une unanimité qui ne sera pas obtenue sur de tels sujets, soit du fait de l’opposition d’un des pays dits frugaux, soit du fait des pays aujourd'hui en tension avec le reste de l’Union sur la question des droits de l’homme.

Le niveau interprétatif est le plus accessible, la Commission semblant plutôt « allante » sur la réforme du Pacte et de la gouvernance. Il serait cependant dommage de ne pas avoir plus d’ambition et de viser le droit dérivé, qui a été modifié plusieurs fois depuis la signature du Traité de Maastricht.

Les propositions que nous formulons ici relève de ce niveau puisqu'il s'agit en particulier de modifier / fusionner la plupart des textes législatifs retranscrivant l'article 121 des traités. Tout repose sur la volonté politique, laquelle est nettement plus envisageable que la modification des traités puisque les réformes proposées ne nécessitent qu'une révision à la majorité qualifiée.

Lien avec le reste de la plateforme

Pour mieux comprendre cette mesure, nous vous recommandons les lectures suivantes.

Dans les modules :

Dans les fiches :

PROPOSITION

PROPOSITION

Fiche en lien

Fiche en lien