Introduction

S’il est impossible de se passer de la finance, sa place est devenue excessive, son pouvoir trop grand. Sa complexité, qu’elle soit apparente ou réelle, la rend difficile d’accès au profane. C’est une situation malsaine en démocratie. Parce que les revenus parfois très élevés des traders et d’autres acteurs sont connus. Parce que le pouvoir de la finance est manifestement aussi important que mal contrôlé, comme le montrent les travaux sur la « capture du régulateur » 1. Essayons de dénouer cet écheveau financier et de voir comment remettre la finance au service du citoyen et de la transition écologique.

L’essentiel

La finance exerce des missions d’intérêt général

La finance rassemble l’ensemble des institutions en charge de créer la monnaie et/ou de canaliser l’épargne (des ménages et des entreprises principalement) afin de l’orienter vers les agents économiques demandeurs de financement.

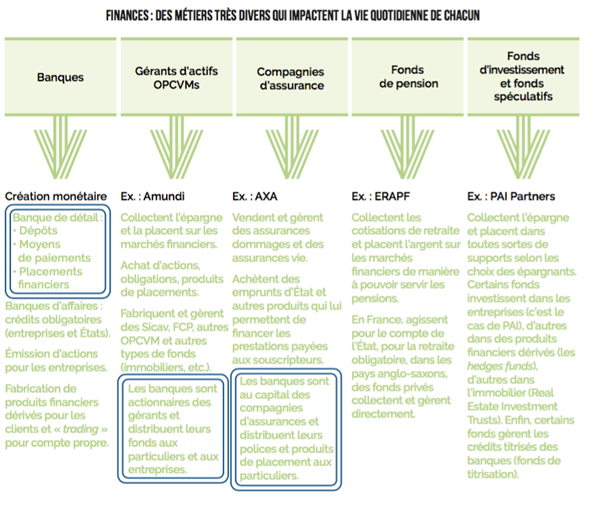

Ces entités financières peuvent être regroupées en cinq grandes catégories d’acteurs :

- les banques ;

- les compagnies d’assurance, dont certaines sont détenues par des banques ;

- les fonds de pension et les caisses de retraite ;

- les organismes de gestion collective ;

- et les fonds d’investissement, dont certains affichent une vocation spéculative (en anglais, « hedge fund » ou « fond spéculatif »).

Comme le montre le schéma suivant, chacune de ces entités financières a des activités et des fonctions différentes.

Source « La finance aux citoyens », rapport du Secours Catholique – Caritas France, 2018

En déterminant quels acteurs peuvent accéder à des financements pour mener à bien leurs projets et sous quelles conditions, les acteurs financiers jouent un rôle essentiel au bon fonctionnement de l’économie. Leur activité est au service de l’ensemble des autres secteurs économiques et concerne, en cela, l’intérêt général. Insistons sur les points suivants :

Les banques créent la monnaie et analysent les risques de crédit

La monnaie est créée par les banques

Les banques sont des institutions financières particulières : leur rôle est spécifique et important dans l’économie.

D’une part, en gérant les dépôts et les moyens de paiement, elles sont au cœur du système de paiement, infrastructure majeure de toute économie marchande. La fermeture soudaine des banques entrainerait la paralysie de l’économie puisque l’immense majorité des échanges ne pourraient plus avoir lieu faute d’outil pour assurer les transactions financières qui leur sont liées.

D’autre part, les banques, principalement par leur activité de crédit, créent de la monnaie et donc un pouvoir d’achat supplémentaire permettant de mener à bien des projets qui n’auraient pu voir le jour sans cela (voir le module sur la monnaie). En décidant ou non d’accorder un crédit, les banques décident comment et vers qui le nouveau pouvoir d’achat s’oriente, quels projets sont ou non financés et peuvent être réalisés. Elles ont en cela une responsabilité importante. En effet, créée en quantité trop importante ou allouée à de mauvais projets, la création monétaire peut avoir des effets néfastes sur la société et l’économie (voir le module sur la monnaie et ci-après l’Essentiel 4)

L’analyse des risques

Les banques jouent donc également un rôle important dans l’analyse de la qualité des crédits. Il s’agit de faire un prêt à bon escient (c’est-à-dire qui a des chances raisonnables d’être remboursé par l’emprunteur) sans excès de prudence (qui ruinerait aussi l’activité du prêteur qui doit savoir prendre des risques « raisonnés »). Si le proverbe dit qu’on ne prête qu’aux riches, la réalité est plus nuancée et il faut reconnaître à certaines banques un vrai savoir-faire en la matière : elles sont capables d’analyser un risque de crédit et de proposer des conditions de taux et de garantie adaptées au prêteur en fonction de cette analyse.

De l’importance des analyses de crédits sérieuses

La meilleure preuve de la valeur sociale de cette activité a été donnée a contrario par la crise des « subprimes ». Des prêts accordés sans analyse sérieuse (les fameux prêts « ninjas » : « no income, no job, no asset » 2) l’ont été parce qu’ils pouvaient être titrisés, c’est-à-dire sortis, partiellement ou totalement, du bilan des organismes prêteurs et revendus sur les marchés financiers. Cette pratique a créé une distanciation des liens entre les emprunteurs et les détenteurs finaux du crédit, diluant et diffusant les risques de crédit associés à l’ensemble du système financier. La crise majeure qui en a résulté a montré l’importance de faire des analyses de crédit sérieuses.

En savoir plus avec notre fiche sur la titrisation .

Les acteurs financiers canalisent l’épargne existante vers les nouveaux projets économiques

Au-delà de la création monétaire bancaire, les acteurs financiers collectent l’épargne existante, c’est-à-dire la part du revenu (des ménages principalement) qui n’est pas dépensée pour la consommation courante, et l’utilisent pour répondre aux besoins de financement des entreprises, des ménages ou des collectivités publiques.

En cela, ils jouent un rôle économique important puisqu’ils permettent que davantage de ressources (financières) soient utilisées dans l’économie que si chaque épargnant envisageait d’investir directement : il est plus difficile pour un individu d’identifier et de sélectionner des projets ou des entreprises ; les acteurs financiers offrent la possibilité aux individus de récupérer, sous conditions, le capital investi ce qui permet de rassurer les épargnants.

Différence entre le marché primaire et marché secondaire :

Le marché primaire désigne le « marché du neuf », celui sur lequel un émetteur (un État, une entreprise) introduit pour la première fois des titres financiers (actions, titres de dette).

Ces titres peuvent ensuite être échangés sur le marché secondaire, un « marché de l’occasion ». L’intérêt du marché secondaire réside dans le fait qu’il assure la liquidité des titres financiers, c’est-à-dire la possibilité de les convertir plus ou moins rapidement en monnaie. Il facilite ainsi la mobilisation des capitaux pour financer les investissements de l’économie productive. Sans cette possibilité, beaucoup moins d’épargnants envisageraient que leur patrimoine financier soit affecté au financement de projets de long terme qui ne les concernent pas directement.

L’existence des marchés secondaires n’est pas sans effet pervers

Le financement de l’économie productive n’est assuré que par le marché primaire. L’épargne orientée sur le marché secondaire assure certes la liquidité des titres (et facilite donc la réalisation des émissions de ces titres sur le marché primaire) mais elle a également pour conséquence de faire monter leur prix (puisqu’ils sont plus demandés) et, si l’épargne est en quantité trop importante, de créer des bulles financières déstabilisantes.

Par ailleurs, la liquidité des titres financiers à un instant T ne garantit pas qu’il en sera toujours ainsi. Elle donne l’illusion dangereuse d’une réversibilité inconditionnelle des décisions financières. En cas de crise financière, les marchés deviennent illiquides : plus personne ne veut acheter de titres, tout le monde veut vendre et les cours s’effondrent (voir notre fiche sur la liquidité ).

La finance permet de gérer les risques

La mise au point de techniques financières est ancienne. Les marchands européens auraient sans doute été moins aventureux au Moyen-Age sans l’inventivité des financiers leur proposant des assurances ou des instruments « papier » (comme les billets à ordre) leur évitant de transporter des pièces d’or 3.

La finance et l’assurance ont pour mission de gérer les risques liés à l’activité économique. Ce sont des métiers difficiles qui nécessitent de l’expérience et des méthodes qui peuvent légitimement (car les activités de l’économie réelle peuvent être complexes) être sophistiquées. Il serait, ainsi, contre-productif de nier tout intérêt à l’innovation financière et d’interdire par principe, tout nouveau produit financier.

Plus précisément, la finance gère des risques dans une optique précise, celle de l’arbitrage entre rendement et risque. L’idée est simple : à chaque transaction, tout acteur économique prend un risque (voir encadré). Quand ils ne sont pas directement porteurs du risque (en particulier via l’activité de crédit), les acteurs financiers proposent des services soit de gestion déléguée de cette prise de risque, soit de couverture partielle ou totale du risque (via les produits dérivés ). En échange, ils attendent un rendement (qui peut se matérialiser par un taux d’intérêt, des dividendes etc.). Plus le risque est élevé, plus le rendement attendu sera important.

Exemples de risques pris par divers acteurs économiques

- Un banquier prêteur prend le risque de ne pas être remboursé, ou de l’être avec retard.

- Une entreprise qui exporte un bien prend vis-à-vis de son client au moins deux risques : celui de ne pas être payé et celui d’être payé en une monnaie qui a perdu de la valeur. Si la monnaie n’est pas automatiquement convertible, il prend, en plus, le risque d’inconvertibilité (voir voir le module sur la monnaie).

- Un ménage qui place son épargne prend le risque qu’elle perde de la valeur (par inflation ou parce que les placements choisis ont perdu de leur valeur).

S’il n’y a pas beaucoup de vérités dans le monde financier, on peut en retenir une : il est illusoire de croire qu’on peut durablement gagner de l’argent en le plaçant sans prendre de risque. Les financiers chargés de placer l’argent des ménages, les assureurs, les gérants d’actifs, les fonds de pension le savent et utilisent une formule qui, dans ce cas, a un sens précis et qui est très juste : « there is no free lunch » (« il n’y a pas de repas gratuit ») 4. C’est l’idée qu’il n’existe aucune stratégie financière permettant, pour un coût initial nul, d’acquérir une richesse certaine. On dit, plus techniquement encore, que, sur les marchés financiers, il n’y a pas d’opportunité d’arbitrage. Les conseillers financiers qui proposent des « martingales », qui font miroiter des rendements « magiques », sont des escrocs ou des menteurs (au moins par omission). Ils oublient volontairement ou non de faire mention du risque qu’ils font prendre à ceux qui suivent leurs conseils. Cette idée est parfois confondue avec celle d’efficience des marchés, qui est au contraire un dogme sans fondement ni définition précise (voir Idée reçue 1).

La sphère bancaire et financière a connu une croissance vertigineuse au cours des dernières décennies

Dans le vocabulaire financier, la financiarisation désigne le recours, accru par rapport aux périodes antérieures, à des financements extérieurs et en particulier à l’endettement, de la part de l’ensemble des agents économiques. L’économie mondiale s’est clairement et fortement financiarisée dans les 50 dernières années : la finance a pris une place croissante dans l’économie mondiale. Cette financiarisation est le résultat d’évolutions économiques et politiques qui ont concerné la plupart des économies avancées à partir des années 1970 (voir l’Essentiel 3).

De nombreux indicateurs permettent de montrer la croissance de la sphère financière par rapport à l’économie productive :

- la croissance du poids relatif du secteur bancaire et financier dans le PIB, celui des revenus des individus travaillant dans les secteurs financiers et leur part croissante dans les revenus les plus élevés ;

- le poids relatif des biens qui sont l’objet d’un marché financier (pétrole, gaz, charbon, métaux, denrées alimentaires tels que blé, soja etc.) ;

- la croissance du volume des « produits dérivés » ;

- la dépendance croissante des États aux marchés financiers, pour assurer leur financement.

- le poids de la finance dans l’actionnariat des entreprises (par rapport à celui des personnes physiques et aux entreprises non financières) – voir l’Essentiel 5.

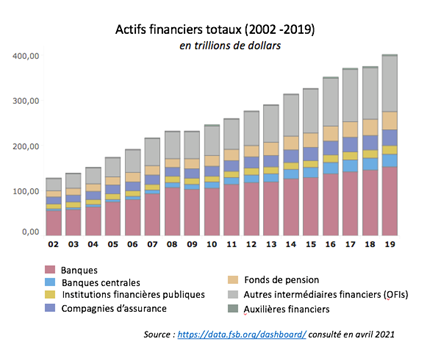

La déconnexion de la sphère financière et de l’économie productive

D’après le Conseil de stabilité financière (CSF) 5, les actifs financiers mondiaux sont passés d’environ 128 000 milliards de $ en 2002, soit 370% du PIB, à plus de 400 000 milliards d’euros en 2019, soit 460% du PIB. Comme on peut le constater sur le graphique suivant, la crise de 2007-2008 n’a fait que ralentir légèrement la croissance continue de la sphère financière.

Source Ce graphique est issu du tableau de bord tenu par le Conseil de stabilité financière.

Comme le soulignent les économistes Gunther Capelle-Blancard et Jézabel Couppey Soubeyran dans l’article Une régulation à la traîne de la finance globale (2018), l’absence de stricte proportionnalité entre les flux de la sphère financière et ceux de la sphère productive n’est pas surprenante en soi. Par exemple, il est compréhensible que pour financer les activités du commerce international et couvrir les risques qui y sont associés (risque de change et de taux notamment), plusieurs flux soient nécessaires sur le marché des changes et les marchés dérivés 6. « Cependant, lorsque s’échange en une année à peu près 70 fois la valeur du commerce international sur le marché des changes, il y a matière à penser que le secteur financier n’est plus au service de l’économie réelle, et qu’il est désormais avant tout au service de lui-même. »

La démesure de la finance

Dans ce même article, les auteurs mettent en évidence « quelques mesures de la démesure » de la finance :

« Nombreuses sont les mesures à partir desquelles on peut rendre compte de l’explosion de la finance. Dans les pays de l’OCDE, le crédit au secteur privé est passé en moyenne d’environ 50 % du PIB dans les années 1970 à plus de 100 % du PIB au moment de la crise financière, sans beaucoup fléchir depuis 7. Le bilan des banques a crû à un rythme exponentiel au tournant des années 1990-2000, tout particulièrement en Europe, où il représente désormais l’équivalent de 3,5 fois le PIB, contre 1,8 fois au Japon et 1,2 fois aux États-Unis 8. La crise financière de 2007-2008 a ralenti cette tendance, mais elle ne l’a pas inversée. Au niveau mondial, les actifs gérés par les banques ont pratiquement triplé au cours des années 2000, passant d’un peu plus de 50 000 milliards de dollars fin 2003 à 133 000 milliards de dollars fin 2015 [ndr 155 000 milliards de $ en 2019] 9.

Les volumes des transactions réalisées sur les marchés boursiers, de change ou encore de produits dérivés illustrent aussi cette croissance démesurée. Ces grandeurs financières sont désormais sans commune mesure avec celle de la sphère réelle. Rappelons que le commerce de marchandises des pays du G7 était de 3 000 milliards de dollars en 2008 (avant de fléchir avec la crise), et le PIB mondial de 75 500 milliards de dollars en 2016. Or c’est en centaines de milliers de milliards de dollars que se chiffrent les transactions financières, et ce, malgré la crise et le ralentissement qu’elle a pu opérer. La Banque des règlements internationaux (BRI) évaluait l’encours notionnel de produits dérivés à 483 000 milliards de dollars fin décembre 2016 [ndr 558 500 milliards de $ en 2019]

Pour ce qui est du marché des changes, l’enquête triennale de la BRI publiée en 2016 laissait entrevoir une légère contraction, mais évaluait encore à plus de 5 000 milliards le volume quotidien des transactions de change (l’équivalent de plus de 2,5 fois le PIB d’un pays comme la France en un seul jour) [ndr 6600 milliards de $ fin 2019].

Et enfin, les transactions sur les marchés des actions s’élèvent aujourd’hui à plus de 100 000 milliards de dollars chaque année, ce qui équivaut à près de 150 % du PIB mondial, contre seulement 5 % en 1975 10. Cette augmentation est essentiellement portée par l’essor du trading très haute fréquence (high frequency trading ou HFT), qui représente aujourd’hui entre la moitié et les deux tiers des volumes d’échanges, avec des transactions réalisées à la microseconde. »

La financiarisation a pris son essor dans les années 1970 à la suite de décisions politiques d’inspiration néolibérale

Les décennies qui suivent la Seconde Guerre mondiale sont marquées par un strict encadrement du secteur financier, parfois qualifié de « répression financière » 11 : système de change fixe et contrôlé reposant sur la convertibilité du dollar en or 12 mis en place à la suite des accords de Bretton Woods ; contrôle des mouvements de capitaux transnationaux ; encadrement des activités de crédit ; segmentation de l’industrie bancaire et financière. Les États se financent en mobilisant l’épargne intérieure, en obtenant des prêts préférentiels auprès de publics nationaux captifs (tels que les fonds de pension ou les banques nationales) ou auprès de leur banque centrale.

De façon générale, les banques centrales sont dans une position de relative subordination vis-à-vis de gouvernements : la politique monétaire est utilisée en complémentarité avec la politique budgétaire pour mener des politiques économiques visant à soutenir l’activité ou à la freiner en période de surchauffe. C’est également à cette époque que se développe l’État providence, système d’assurance sociale mutualisée au niveau national, dans de nombreux pays.

Cette période de forte intervention étatique dans l’économie prend progressivement fin à partir des années 1970. Dans un contexte de plus grande instabilité marqué notamment par la fin du système de changes issu des accords de Bretton Woods, par les chocs pétroliers et l’émergence de la stagflation (concomitance d’inflation et de chômage de masse), les thèses néolibérales, jusque-là restées sans écho, gagnent en importance dans les milieux politiques de droite comme de gauche des pays avancés. Il s’agit de favoriser l’économie de marché et la « société ouverte » à l’échelle mondiale et de limiter les interventions publiques dans l’économie à assurer la stabilité sociale et le bon fonctionnement des marchés.

Au niveau financier, cela se matérialise par un vaste mouvement de libéralisation et de globalisation, parfois appelé « mouvement des 3D 13 » (déréglementation, décloisonnement, désintermédiation). Sans prétendre être exhaustif, soulignons ici quelques-unes des évolutions majeures de ce mouvement.

La fin des accords de Bretton Woods et l’instauration d’un système de changes flottants

En août 1971, le président américain Nixon, confronté à la fonte des réserves d’or du pays, décide de suspendre la convertibilité du dollar. Le nouveau système de changes flottants est entériné par les accords de la Jamaïque en 1976. Désormais, le cours des devises évolue sur le marché des changes en fonction de l’offre et de la demande. Cela ouvre la porte à la spéculation sur les cours des devises. Les crises de change se multiplient un peu partout dans le monde 14 avec des conséquences importantes pour les économies concernées en raison de l’importance du taux de change sur le prix des exportations et des importations. (voir Essentiels 11 et 12 dans le module sur la monnaie). Par ailleurs, l’instauration des changes flottants, en créant un nouveau risque (le risque de change) en matière de commerce international, donnera l’impulsion à la croissance des produits dérivés .

La libre circulation des capitaux

La fin du système de Bretton Woods s’accompagne de la levée progressive du contrôle des mouvements transnationaux de capitaux. A partir des années 1980, les pays avancés, États-Unis en tête, ouvrent progressivement le marché des titres de leur dette publique aux investisseurs étrangers. Les acteurs financiers reçoivent ensuite la possibilité non seulement d’investir partout où ils le souhaitent sur la planète, mais également de s’installer dans d’autres pays pour concurrencer les acteurs financiers locaux. Ces politiques seront également promues voire imposées aux pays en développement à la suite de l’adoption de la doctrine dite du consensus de Washington par le FMI et la Banque Mondiale 15. L’ouverture des frontières aux mouvements de capitaux, a plusieurs conséquences négatives pour l’économie mondiale : elle concourt à l’émergence de méga-banques, favorise le développement des mouvements spéculatifs internationaux déstabilisant les économies nationales, et facilite les phénomènes d’évasion fiscale et de blanchiment d’argent dans des paradis fiscaux.

La déréglementation des activités de crédits et le développement de la régulation prudentielle des banques

A partir des années 1970, la plupart des économies avancées dérèglementent le secteur du crédit en supprimant peu à peu certaines des limites pesant sur les banques. Il est mis fin à toutes les règles visant à limiter de façon directe (via des quotas par exemple) la quantité de crédit accordé par les banques ainsi que l’orientation du crédit en fonction des secteurs économiques. De même, cette période voit la fin de la spécialisation des banques par type d’activité (banque de détail, banque d’affaires, banque spécialisée dans le crédit local, etc.), ou par zone géographique (aux États-Unis, par exemple, les banques n’avaient pas le droit de s’étendre au-delà d’un seul État). De nombreux gouvernements autorisent les banques à avoir des activités non bancaires, telles l’assurance ou la gestion d’actif. Certains pays lèvent également les contraintes pesant sur l’emprunteur.

Ces différentes évolutions se manifestent par une concentration du secteur menant à l’émergence de méga-banques internationales dont certaines sont dites « universelles », dans le sens où elles exercent tous les métiers de la finance.

En parallèle, à la suite de la résurgence des crises bancaires quasiment inconnues dans la période précédente, la régulation prudentielle des banques se développe avec la mise en place du Comité de Bâle. Il s’agit de leur imposer la détention d’un niveau minimal de capital afin de garantir leur capacité à absorber les pertes qui seraient provoquées par les défauts de paiement de leurs emprunteurs. Ces règles n’ont cependant empêché ni la multiplication des crises bancaires, ni le déclenchement de la crise systémique de 2008 (voir notre fiche sur la régulation prudentielle). Elles ont par contre eu un effet pervers en conduisant certaines banques à titriser les crédits afin de ne pas les conserver à leur bilan, et en réduisant ainsi leurs incitations à bien analyser le risque de crédit. Cette mécanique perverse a été au cœur de la crise de 2008.

Le désarmement des autorités publiques

Cette période de libéralisation financière est également marquée par la mise sur le marché de la dette publique. Les divers mécanismes permettant jusque-là de financer à faible coût les déficits publics sont supprimés. Les États dispendieux doivent se soumettre à la « saine » discipline du marché (voir le module sur la monnaie). S’installe progressivement « l’ordre de la dette » 16 tandis que se développe une activité intense d’émissions obligataires, source de commissions pour les banques et d’actifs « sûrs » (les obligations émises par les États) pour les investisseurs financiers.

Cette période coïncide enfin avec une évolution dans la doctrine concernant la gouvernance et les missions des banques centrales ainsi que le rôle de la politique monétaire. D’une part, le rôle des banques centrales est désormais cantonné à la stabilité monétaire (la lutte contre l’inflation). Il faudra attendre leur intervention décisive lors de la crise de 2008 pour que l’objectif de stabilité financière revienne au cœur de leurs missions. D’autre part, le modèle des banques centrales indépendantes se généralise, au motif que les objectifs d’inflation des gouvernements seraient insuffisamment crédibles car marqués d’incohérence temporelle (liées notamment à leur volonté de se faire réélire).

L’activité financière est à l’origine de cycles et de crises néfastes pour la société et l’environnement

On doit à Hyman Minsky d’avoir bien mis en évidence le caractère intrinsèquement instable de la finance libéralisée 17. Après une période de croissance, les investisseurs commencent à prendre des risques de plus en plus élevés alors que les prêteurs sont de moins en moins prudents. S’enclenche alors une phase où renchérissement des actifs et expansion rapide du crédit se renforcent mutuellement, mettant en péril la stabilité du système (voir ci-après). On appelle parfois « moment Minsky » le point où les investisseurs surendettés sont contraints de vendre en masse leurs actifs pour honorer leurs dettes, déclenchant une spirale de baisse auto-entretenue du prix des actifs et un assèchement de la liquidité. Loin d’impacter uniquement le secteur financier, les crises financières peuvent se transmettre à l’ensemble de l’économie en particulier via le surendettement et l’assèchement du crédit.

Elles ont alors des conséquences sociales dramatiques : hausse de la pauvreté, du chômage, des inégalités. Cela se traduit également par un retard supplémentaire dans la prise en compte de l’urgence écologique, du fait du report ou de l’atténuation des décisions en faveur de la transition. Comment accroître la fiscalité sur l’énergie quand la précarité augmente et que l’argent public manque pour en compenser les effets ? Comment, dans un tel contexte, les acteurs économiques (collectivités, entreprises et ménages) peuvent-ils décider d’investissements à long terme ?

Pour en savoir plus

Sur les mécanismes de formation et d’éclatement des bulles financières ainsi que leur transmission à l’économie productive :

Sur les conséquences sociales de la crise de 2008 :

La dette privée est au cœur de cette instabilité financière

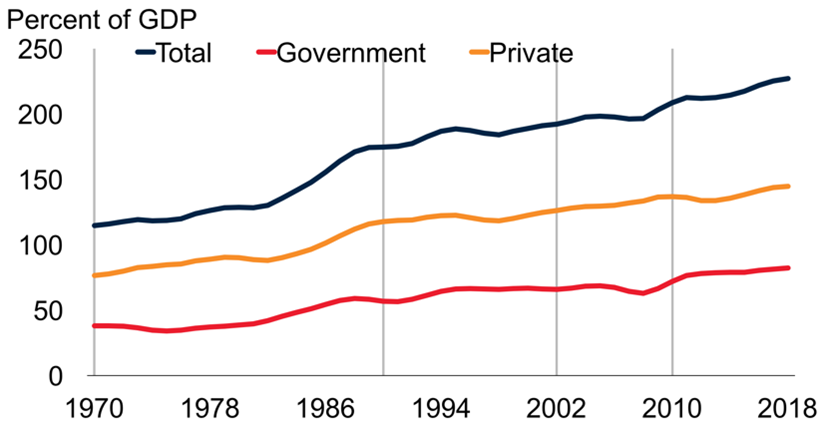

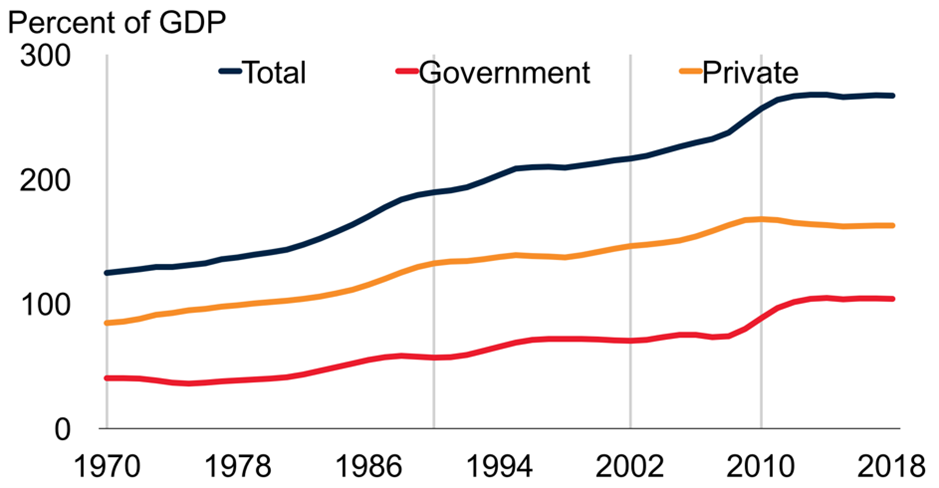

Les graphiques suivants permettent de constater à quel point la dette (publique et privée) s’est inexorablement élevée depuis les années 1970. Au niveau mondial, elle est passée de 114% à 227% du PIB en 2018.

Cette tendance est encore plus forte dans les pays dits avancés 18 : la dette totale atteint 267% du PIB en 2018 contre 125% en 1970.

Dette des économies avancées (en % du PIB)

Source M. A. Kose, P. Nagle, F. Ohnsorge, N. Sugawara, Global Waves of Debt: Causes and Consequences, Banque Mondiale, 2020

Si les débats se focalisent sur la dette publique, la dette privée (celle des ménages et des entreprises non financières) est bien plus importante. Dans les années qui précèdent la crise financière de 2007-2008, que ce soit au niveau global ou dans les économies avancées, son niveau est plus du double de celui de la dette publique. L’écart s’est réduit depuis, notamment parce que les États ont assumé une large part des conséquences de la crise que ce soit en soutenant le secteur financier ou en supportant les dégâts sociaux de la crise.

Cette importance de la dette privée est très préoccupante car la cause fondamentale tant de la Grande Dépression des années 1930 que de la crise de 2007-2008 a été l’explosion d’une bulle spéculative financée par la dette. Accroissement de la dette et bulle spéculative vont de pair. L’une des raisons essentielles tient au fait que les crédits sont accordés avec des « collatéraux » en garantie qui sont en fait spéculatifs (biens immobiliers ou titres financiers). L’offre et la demande de dette sont toutes les deux fonctions croissantes de l’anticipation de hausse des prix d’actifs. Dans ce mécanisme, il n’y a pas de force de rappel. Les offreurs de crédit se sentent protégés par la hausse de la valeur financière de la garantie (actif spéculatif). Les demandeurs de crédit toujours à la recherche de plus-value, accroissent leur demande de dette à mesure que les bulles spéculatives se développent.

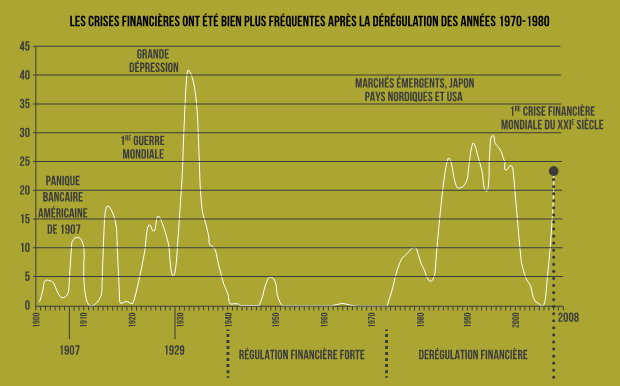

Une forte corrélation entre crise bancaire et libéralisation financière

Sur le plan factuel, on observe une forte corrélation entre le nombre de crises bancaires et financières et les périodes de libéralisation financière comme le montre le graphique suivant :

Proportion de pays ayant connu une crise bancaire (pondéré par le poids de chaque pays dans le PIB mondial) sur la période 1900-2008

Ce graphique illustre l’incidence des crises bancaires parmi les pays de l’échantillon de 66 pays (représentant environ 90 % du PIB mondial) retenu dans l’étude de Carmen Reinhart et Kenneth Rogoff. Chaque pays est pondéré en fonction de sa part dans le PIB mondial afin de fournir une mesure de l’impact « mondial » des crises bancaires locales. On peut constater la quasi absence de crise pendant la période qui suit la Seconde Guerre mondiale et leur accroissement important à partir de la fin des années 1970.

Source « La finance aux citoyens », Secours Catholique – Caritas France, 2018. Le graphique original est issu de Carmen M Reinhart, Kenneth S Rogoff, Banking crises: an equal opportunity menace, Working Paper, NBER, 2008.

La financiarisation a de multiples conséquences négatives pour l’économie

Comme on l’a vu dans l’Essentiel 4, le caractère intrinsèquement instable de la finance est source de crises qui se répercutent à l’ensemble de l’économie avec des conséquences sociales dramatiques. Sur le plan écologique, les crises financières et économiques ont le plus souvent eu pour conséquence un retard dans la nécessaire transition vers une économie bas carbone. A l’heure du chômage de masse et de l’endettement massif, les investissements nécessaires à la transition ainsi que les réglementations environnementales sont repoussés à plus tard (voire revus à la baisse dans le cas des règlementations) au motif de la priorité à accorder à l’emploi, la reprise et la croissance.

Comme nous allons le voir, au-delà de cette déstabilisation périodique de l’économie, la financiarisation a également d’autres impacts négatifs.

Le raccourcissement de l’horizon temporel des entreprises

La financiarisation de l’économie s’est accompagnée de la généralisation d’un modèle de gestion des entreprises cotées visant lamaximisation de la valeur pour l’actionnaire. Selon cette doctrine, les intérêts des actionnaires, considérés comme les propriétaires de l’entreprise, priment sur ceux de toutes les autres parties prenantes (salariés, fournisseurs, clients etc.). Les dirigeants et managers, dont les intérêts sont alignés sur ceux des actionnaires via divers mécanismes (bonus, stocks options), doivent en premier lieu poursuivre l’objectif de maximiser la rentabilité des capitaux investis (« return on equity » ou ROE). Pour cela, ils adoptent diverses pratiques visant à accroitre les dividendes versés et à faire monter les cours de bourse : focalisation sur la réduction des coûts, limitation de l’investissement (matériel ou immatériel _R&D), augmentation du levier d’endettement, rachat d’actions.

Ce mode de gouvernance d’entreprise conduit, ainsi, à détourner l’affectation du profit de l’investissement productif tout en accroissant la fragilité financière de l’entreprise via un endettement croissant. Il mène également à un fléchissement de la part des salaires dans la valeur ajoutée du fait de la focalisation sur la réduction des coûts et de l’affaiblissement du pouvoir de négociation collective des salariés. D’après l’OCDE, sur la période allant de 1990 à 2009, la part de la rémunération du travail dans le revenu national a baissé dans 26 des 30 pays avancés pour lesquels des données étaient disponibles 19. La part médiane du travail dans le revenu national dans l’ensemble de ces pays a considérablement diminué passant de 66,1% à 61,7%.

La modification des rapports de force dans l’entreprise

Afin de réduire le coût du travail, un mouvement d’extériorisation de nombreuses fonctions de gestion de l’entreprise a été initié dans les années 1980-90 et favorisé par les nouvelles technologies de l’information et des communications. Cela a conduit à un changement radical de la structure des grandes entreprises : elles sont passées d’une structure pyramidale à une structure en réseaux où un centre de coordination peut diriger en temps réel une multiplicité de centres de profits répartis dans le monde. Cette évolution a considérablement renforcé le pouvoir des élites dirigeantes des entreprises (en particulier des directions financières) en annihilant les contre-pouvoirs internes, mais également en modifiant les rapports de force avec les États, dans la mesure où ce type de structuration de groupe permet aux firmes multinationales de mettre en œuvre des stratégies d’optimisation, d’évitement et d’évasion fiscales particulièrement performantes.

Ainsi, la financiarisation des modes de gestion des entreprises, avec le passage dans les années 80 a un mode de gouvernance fondé sur la maximisation de la valeur actionnariale couplée à l’ascension d’établissements financiers 20 pratiquant une politique offensive axée sur le rendement à court terme, a induit un raccourcissement de l’horizon temporel des entreprises : focalisés sur le fait de dégager des bénéfices à court terme pour servir les actionnaires, les dirigeants négligent, en général, les mesures et investissements visant la rentabilité, voire la viabilité, à long terme de l’entreprise.

Il va sans dire que cela concerne bien évidemment les stratégies de transition écologique et climatique qui nécessitent des projections dans l’avenir et des investissements conséquents afin de décarboner les activités de l’entreprise, voire de les réorienter. Cette logique court-termiste n’est pas limitée aux sociétés cotées : du fait du pouvoir de marché des multinationales, elle se propage au reste de l’économie via la chaîne des fournisseurs et des sous-traitants.

Notons enfin, que ce modèle de l’entreprise financiarisée a également une part de responsabilité dans l’augmentation des dettes privées. Les entreprises s’endettent pour soutenir le rendement financier de leurs actionnaires ou rachètent leurs propres actions quitte à mettre en péril leur pérennité ; les ménages s’endettent pour soutenir leur consommation dans un contexte de stagnation du pouvoir d’achat en partie créé par le dogme de la valeur actionnariale ; le secteur financier lui-même et les spéculateurs s’endettent pour profiter des opportunités de spéculation offertes par un système financier hypertrophié et mondialisé.

L’augmentation des inégalités de revenus

L’augmentation des inégalités de revenus dans les dernières décennies est bien démontrée. Plusieurs facteurs l’ont permise : les politiques fiscales moins progressives, la mondialisation qui a exercé une pression à la baisse sur les revenus dans les pays avancés (du fait de la concurrence des pays à bas salaires), la poursuite de l’automatisation et le début de la robotisation… La financiarisation a joué son rôle et ceci par différents canaux :

-Les revenus issus des activités financières sont en moyenne plus élevés que ceux des autres secteurs, pour atteindre parfois des niveaux astronomiques, comme dans le cas des traders. Ce point n’est plus à démontrer tant les études sur le sujet abondent 21.

-Une autre source d’inégalité liée à la finance est liée à l’accès inégal au crédit et aux services financiers : les plus hauts revenus ont un accès facile au crédit ce qui leur permet d’exploiter les opportunités d’investissement qu’ils détectent ; les bulles financières et immobilières contribuent tant qu’elles durent à accroitre les revenus tirés du patrimoine (loyers, dividendes, plus-values lors de la cession d’actifs, intérêts perçues) ; les ménages les plus aisés ont les moyens de recourir à des experts afin « d’optimiser » leurs impôts voire de frauder le fisc, ce qui en retour réduit les recettes et donc les capacités de redistribution des États. A l’autre extrême de la distribution des revenus, l’endettement peut être un facteur d’enlisement dans les trappes à pauvreté. Contrairement aux hauts revenus, le recours au crédit des ménages pauvres n’a pas pour finalité l’exploitation d’opportunités d’investissement et donc d’enrichissement. Ces ménages ont vu leurs revenus stagner ou régresser notamment du fait de l’avènement de la valeur actionnariale comme principe de gestion des entreprises (voir le point précédent) et de la hausse des dépenses de logement (conséquence des bulles immobilières). Le crédit à ces ménages permet aux producteurs d’écouler leur production. A court terme, il permet aux ménages de « faire face » mais à long terme, le poids des intérêts les pénalise encore plus.

-Enfin, la financiarisation augmente la pauvreté et les inégalités du fait de l’impact des crises financières sur l’économie (avec notamment la hausse du chômage, et plus généralement du sous-emploi) et sur les finances publiques. Les inégalités de revenus des ménages des pays de l’OCDE (avant impôt et transferts) mesurées par l’indice de GINI ont ainsi augmenté de 1,4% sur la période 2007-2010 22. Les actions des États pour sauver le système financier et les conséquences de la crise sur les finances publiques (baisse des rentrées fiscales, hausse des dépenses sociales) se sont traduites par l’accroissement considérable des dettes publiques. Dans les pays contraints en matière budgétaire, tels ceux de l’Union européenne, le niveau de la dette a justifié très tôt la mise en œuvre de politiques de rigueur aux conséquences sociales désastreuses via par exemple la baisse de la qualité des services publics (voire un désengagement de l’Etat) affectant en premier lieu les populations les plus démunies. Notons que cette austérité s’est révélée contreproductive quant à son objectif premier : la baisse de la dette (voir notre fiche sur le multiplicateur budgétaire ).

Le détournement de l’activité financière de l’économie réelle

Comme noté dans l’Essentiel 1, le secteur bancaire et financier est censé apporter des services à l’ensemble des autres secteurs de l’économie. Les manuels d’économie décrivent ainsi généralement les banques comme faisant des crédits pour soutenir l’activité et financer de nouveaux investissements.

Cependant, la financiarisation de l’économie change la donne. Adair Turner, ancien dirigeant de l’Autorité de supervision financière britannique, souligne que dans les systèmes bancaires actuels, la plupart des crédits ne financent pas de nouveaux investissements réels mais l’achat d’actifs déjà existants, qu’il s’agisse de biens immobiliers ou de titres financiers (sur le « marché secondaire », voir l’Essentiel 1) 23. Les dérives du crédit ne traduisent donc pas un surfinancement de l’activité productive mais alimentent les bulles.

Le crédit peut également alimenter le surinvestissement dans certains secteurs. Au cœur de l’Europe, l’Irlande et l’Espagne ont cruellement subi ces surinvestissements dans l’immobilier dans la période pré-crise, laissant les pays exsangues, socialement abimés par les faillites de constructeurs et promoteurs et le chômage qui en a résulté, des banques gorgées de créances douteuses, et un territoire mité par des constructions fantômes qui ne trouvent pas acquéreurs et ont été souvent stoppées avant même leur achèvement.

Les mauvais prêts sont donc ceux qui ne financent pas des investissements utiles. Adair Turner relève ainsi qu’en Grande-Bretagne, en 2012, sur les 1600 milliards d’encours de prêts bancaires aux acteurs non financiers, seuls 14% alimentaient l’investissement productif des entreprises. Le reste était destiné à l’immobilier de bureau (14%), à l’immobilier résidentiel (65%) et la consommation des ménages (7%). C’est la tendance générale dans les économies avancées (voir le module sur la monnaie).

L’épargne s’oriente elle aussi massivement vers l’achat d’actifs existants sur les marchés secondaires. Ce faisant, elle participe à la liquidité des titres et donc à la réussite des émissions sur le marché primaire mais n’apporte pas de nouveaux financements à l’économie réelle. C’est d’autant plus vrai quand l’épargne ou le crédit servent à spéculer sur les produits dérivés . Enfin, comme on l’a vu plus haut, la financiarisation de l’économie s’est accompagnée de la diffusion de la norme de gestion de la valeur actionnariale qui soumet les entreprises à une norme de rendement financier arbitraire pour satisfaire les actionnaires, parfois au détriment de leur viabilité à long terme.

La volatilité des marchés financiers empêche de voir dans le « signal-prix » l’évolution de la rareté des matières premières

Pour un certain nombre de produits, il a été inventé progressivement des « produits dérivés » qui « complètent » le marché, contribuant donc, du point de vue de la doxa , à améliorer le fonctionnement du dit marché. Il est possible d’acheter un baril de pétrole à terme, une option d’achat (ou de vente) de ce baril, puis une foule de « produits dérivés », l’imagination étant sans limite en la matière.

On peut constater que contrairement à l’idée initiale de stabilisation, la volatilité des cours sur ces marchés financiarisés s’est en moyenne accrue. Les risques de crises bancaires, monétaires et financières se sont accrus. Ce qui n’est clairement pas l’intérêt des industriels et agriculteurs qui cherchent précisément à se protéger de cette volatilité.

Le signal-prix observé sur ces marchés en est devenu brouillé et contrairement à une idée reçue ne donne plus d’information sur les quantités. Prenons l’exemple du baril de pétrole. Son cours a culminé en 2008 à 140 dollars, pour redescendre quelques mois après à moins de 60 dollars. Il est bien clair que pendant cette période ni les réserves prouvées de pétrole ni la capacité mondiale de production n’a changé substantiellement. Le cours du baril ne donne donc pas d’information sur les réalités physiques du marché. Sans doute en donne-t-il sur l’humeur instantanée des marchés ?

C’est pourquoi, le mathématicien Nicolas Bouleau dit que les marchés deviennent « fumigènes ». Il est d’ailleurs possible, comme il le montre que, pour des raisons purement mathématiques, le cours d’une matière première pourrait s’effondrer alors même que ses ressources seraient proches de l’épuisement.

Dès lors, si nous voulons nous prémunir d’un risque d’épuisement, il appartient à la puissance publique de construire et de communiquer une information de qualité sur les réalités physiques des marchés stratégiques.

Pour en savoir plus

- Nicolas Bouleau, « Prix mondiaux futurs des ressources épuisables », blog Connaissance et pluralisme, 2013

- Nicolas Bouleau, « Le prix de la planète », La vie des idées, 2018

- Nicolas Bouleau, « Pourquoi la spéculation empêche la transition écologique » (vidéo), blog Connaissance et pluralisme, 2013

- Gaël Giraud, « Le pétrole, un exemple de prix volatile et imprévisible aux conséquences majeures » (vidéo), MOOC Transitions énergétique et écologique dans les pays du Sud, ENS

Hausse de la volatilité du prix des matières premières et crises sociales de grande ampleur dans les pays en développement

Dès la fin du XIXe siècle, des marchés spécialisés (localisés pour la plupart à Londres ou à Chicago) se sont constitués. Céréales, riz, soja, cacao, cuivre, nickel, terres rares et métaux précieux… sont échangés sur des marchés financiers où des acteurs financiers et non financiers négocient non seulement des produits physiques (les sous-jacents), mais de plus en plus des contrats et des « produits dérivés » . Alors que certains acteurs auraient pu espérer une maîtrise des prix ou au moins une certaine stabilité, et une baisse de la volatilité, c’est le contraire qui s’observe. Les conséquences en sont malheureusement bien concrètes et dommageables aux plus défavorisés. Qu’on pense par exemple aux « émeutes du pain » en Egypte, à la suite du doublement du prix du blé entre avril 2007 et avril 2008, passant de 5 à 10 dollars le boisseau, doublement qui n’était justifié par aucune pénurie. En parallèle, on a assisté à une multiplication par 20 des contrats à terme détenus de 2003 à 2008, passant de 13 milliards de dollars à 260. Sans que cela soit une preuve absolue de causalité (de l’effet de la financiarisation sur la hausse des prix ou au moins de sa plus grande volatilité), c’est, à l’inverse, une preuve claire de l’absence d’effet de stabilisation.

Comme le notent Ivar Ekeland et Jean-Charles Rochet dans leur ouvrage, le Congrès américain a essayé, sans succès, de remédier à cette situation en 2010 24.

« Le Dodd-Franck Act demande à la Commodities futures Trading Commission (CFTC) d’imposer des limites aux positions spéculatives sur les matières premières (incluant également les métaux le pétrole et le gaz) quand il juge la spéculation sur ces marchés « excessive ». La règle est adoptée le 18 octobre 2011, malgré un lobbying intensif de l’industrie financière. Elle est aussitôt attaquée par deux associations professionnelles (ISDA et SIFMA) qui arguent du fait que la CFTC n’a pas réalisé au préalable d’analyse coût-bénéfice montrant que sa nouvelle règle serait bénéfique. Le 28 septembre 2012, un juge fédéral donne raison à l’industrie financière et annule la nouvelle règle adoptée par la CFTC au motif que celle-ci n’avait présenté aucune analyse quantitative ou empirique montrant que la nouvelle réglementation bénéficierait au marché ! 25 Triomphe de la finance : le juge ne se place plus du point de vue du citoyen, mais du point de vue du marché ! »

Source « La finance au service du citoyen », rapport du Secours catholique-Caritas France, 2018

Le risque de nouvelle crise financière systémique existe toujours

Au lendemain de la crise de 2008, la fermeté des prises de paroles publiques 26 permettait d’envisager une réelle reprise en main de la finance. Une décennie plus tard, après d’intenses négociations avec les acteurs bancaires, dans tous les grands pays du monde, des dispositifs ont certes été adoptés et ont permis de réduire les risques pris par les acteurs financiers. Mais comme le soulignent les nombreuses études sorties à l’occasion des dix ans de la crise 27, ces mesures sont loin d’être suffisantes pour protéger l’économie d’une nouvelle crise bancaire et financière.

« Cette fois c’est différent »

Le 21 septembre 2015, Mark Carney, Gouverneur de la Banque d’Angleterre dénonçait dans un discours remarqué 28, trois idées reçues largement diffusées sur la finance. « Cette fois c’est différent » 29 est la première de ces idées reçues.

Cette expression désigne la conviction, maintes fois renouvelée et autant de fois infirmée dans l’histoire, que cette fois l’économie échappera à une crise financière. Elle désigne cet aveuglement collectif et la certitude que cette fois l’euphorie financière a des bases saines. La bonne santé de la finance ne serait que le miroir des bonnes performances de l’économie réelle.

Au nom de cette conviction, on crut dans les années précédant la crise de 2008 que la maîtrise de l’inflation était la garantie de la stabilité financière et on laissa la dette privée s’accroître de manière inconsidérée. Les innovations financières –titrisation, produits de la finance structurée et dérivés, dopèrent et stimulèrent la dérive déstabilisante du crédit. Comme le souligne Adair Turner : « Dans les années pré-crise, l’orthodoxie économique fut caractérisée par l’anathème contre la création monétaire des gouvernements et par une attitude totalement relâchée à l’égard du niveau de dette privée créée par les marchés. Ce dernier conduisit à un désastre dont souffrent encore de nombreux citoyens ordinaires à travers le monde. » 30

La crise financière de 2008 a remis le risque systémique au cœur de l’attention des autorités publiques

Cette expression désigne le fait qu’un événement particulier entraîne par réaction en chaîne des effets négatifs sur l’ensemble du système financier pouvant aller jusqu’à son effondrement. Il est d’autant plus grave que les impacts ne se limitent pas à la sphère financière mais se diffusent ensuite au reste de l’économie.

La crise de 2008 permet de bien mettre en évidence les deux dimensions du risque systémique.

La dimension transversale est liée à l’interdépendance entre les institutions financières. Tous les secteurs économiques ne sont pas soumis à un risque de contagion : par exemple, si un grand fabricant automobile comme Renault fait faillite, cela n’a aucune raison d’entraîner la faillite de son concurrent Peugeot, bien au contraire. Pour les banques (et plus généralement les acteurs financiers), il en va différemment. Elles ont ceci de particulier qu’elles se prêtent massivement entre elles. Ainsi, la faillite d’une très grosse banque peut provoquer par contagion celles d’autres établissements financiers puisque ces derniers devront assumer des pertes sur des actifs qui n’étaient à priori pas considérés comme risqués (et pour lesquels ils n’avaient donc pas mis suffisamment de fonds propres en regard). C’est ainsi que la crise immobilière aux États-Unis, provoquée par les défauts des emprunteurs « subprimes », qui aurait pu rester locale, s’est transmise à l’ensemble du système financier mondial via la faillite d’une très grande banque, Lehman Brothers.

La dimension temporelle est liée au caractère procyclique du comportement des acteurs : en période ascendante du cycle financier, le risque s’accroit à mesure que les agents s’endettent et investissent selon une logique de formation de bulle où hausse du prix des actifs et endettement s’auto-entretiennent (voir l’Essentiel 4 et notre fiche sur Minsky et Fisher ) ; inversement, en période descendante du cycle financier, les comportements rationnels au niveau microéconomique (arrêter de prêter aux autres acteurs potentiellement insolvables, vendre des actifs supposés risqués ou pour dégager des ressources financières ou avant que les cours ne baissent trop) approfondissent la crise au niveau global (effondrement des cours des actifs, crise de liquidité).

Malgré les efforts de régulation publique, le système financier mondial n’a pas fondamentalement changé de visage

Sans entrer dans le détail des réglementations financières post-crise, nous nous contentons de souligner ici quelques chiffres montrant combien le secteur financier ne semble pas avoir pris de virage significatif.

Le système financier a continué à croitre et représente toujours environ 500% du PIB. Il reste toujours aussi concentré et interconnecté (voir l’Essentiel 8). Le « shadow banking » reste toujours aussi important et pas plus régulé. Les banques systémiques sont toujours au nombre de 30 et même si elles sont mieux capitalisées qu’avant la crise financière, cela ne garantit pas qu’elles pourraient faire face à une nouvelle crise globale sans aide de la puissance publique.

En bref, le risque systémique est bien présent dans sa dimension transversale.

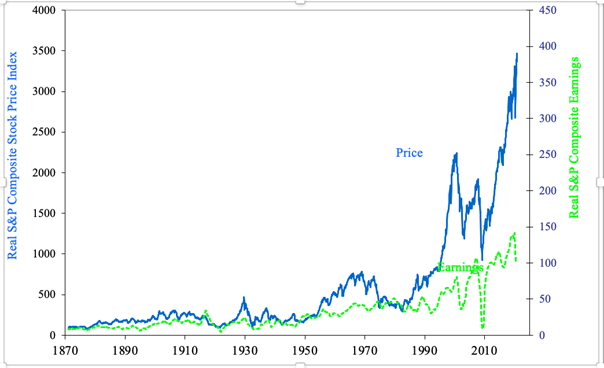

Quant à la dimension temporelle, il suffit de constater les niveaux atteints par les marchés actions ou les marchés immobiliers pour se rendre compte de l’euphorie financière en cours.

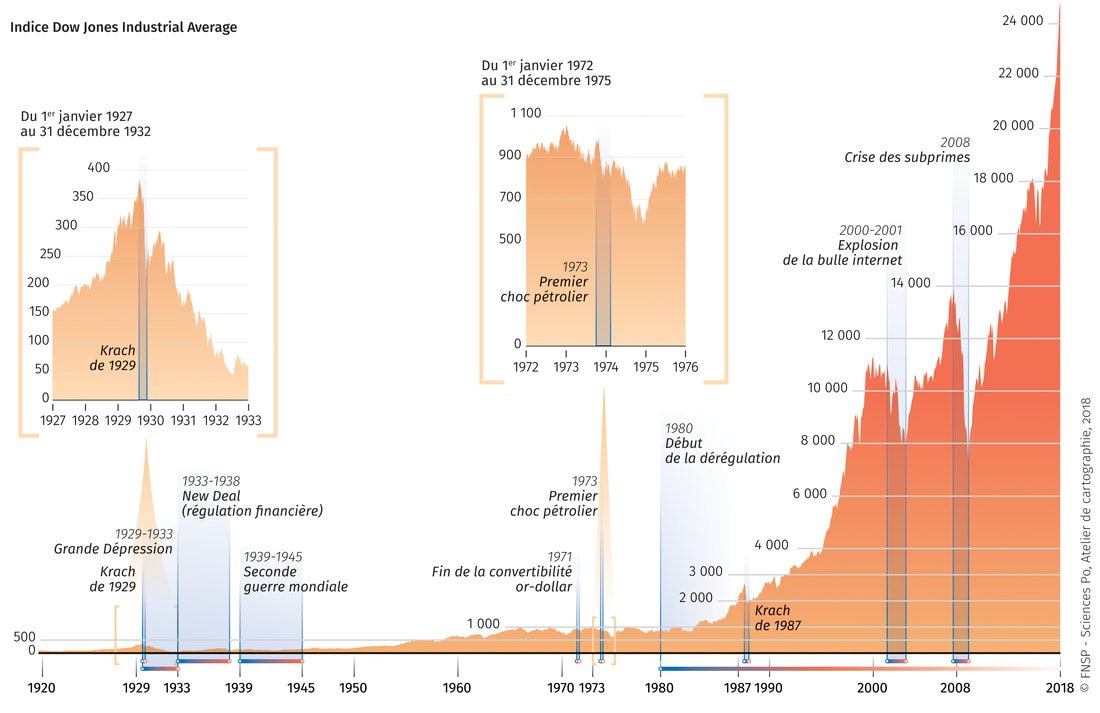

Le niveau des valorisations boursières atteint des sommets, comme le montre par exemple le graphique suivant qui retrace l’historique long de l’indice Dow Jones (voir également ici pour le S&P500, ici pour le Nasdaq, ici pour le Stock Europe 600).

Dans de nombreux pays l’immobilier a rattrapé voir dépassé son niveau de 2007. C’est par exemple le cas aux États-Unis, en France, au Royaume Uni ou en Allemagne.

Il est impossible de prévoir le moment où la crise éclate, pas plus que sa profondeur, sa durée ou ses conséquences économiques. On ne peut que constater que le système financier est encore extrêmement loin d’un état où tout risque de crise est éliminé ou devient très improbable.

Soulignons cependant une différence fondamentale entre la période actuelle et la période pré 2008 : les banques et les marchés financiers sont sous perfusion de liquidités déversées par les banques centrales. Le système financier est maintenu en apesanteur et continue à s’emballer malgré la crise économique liée aux mesures prise pour faire face à la pandémie de COVID 19. Ce n’est plus seulement l’endettement des acteurs privés (ménages et entreprises) et des acteurs financiers qui alimente les bulles mais bien la politique monétaire menée par les banques centrales.

Dernier point : la crise de la COVID-19 a mis en évidence une réalité nouvelle en ce début du XXIe siècle : les sources de déstabilisation du système financier peuvent venir de notre environnement naturel. Cette prise de conscience n’est pas totalement nouvelle : dès 2015, les risques systémiques que fait peser le dérèglement climatique sur l’activité financière ont été identifiés par Mark Carney dans son discours, désormais célèbre, de la « tragédie des horizons » (voir point suivant).

Le climat est source de risques systémiques avérés

En septembre 2015, dans un discours prononcé au siège de la Llyod’s, Mark Carney, gouverneur de la Banque d’Angleterre et président du Conseil de stabilité financière 5, affirme que le réchauffement climatique présente des risques aux conséquences financières potentiellement systémiques.

Il introduit le concept de « tragédie des horizons ». Le décalage entre l’horizon de court terme des acteurs financiers et celui de long terme des impacts climatiques, ne permet pas aux acteurs financiers d’identifier les risques qu’ils encourent du fait du réchauffement global. Il dresse également la typologie de ces risques.

A la suite de ce discours fondateur, les banques centrales du monde entier se sont saisies du sujet. C’est ainsi qu’a été créé fin 2017 le réseau de banques centrales et de superviseurs pour le verdissement de la finance. Il vise à développer et promouvoir des méthodologies pour mieux identifier et mesurer les expositions du secteur financier au risque climatique, à élaborer des tests de stress climatiques mais également à favoriser le financement de la transition vers une économie bas carbone. A ce jour, l’attention des superviseurs s’est cependant beaucoup plus portée sur la mesure du risque que sur l’adaptation des politiques monétaires et prudentielles en vue de lutter contre le réchauffement climatique (voir le module sur la monnaie).

Risques physiques : l’exposition des assurances et des investisseurs aux conséquences physiques du réchauffement climatique

Le réchauffement climatique génère des évènements météorologiques « extrêmes » (cyclones, canicules, évènements pluvieux intenses, etc.) c’est-à-dire qui dépassent de manière statistiquement significative les niveaux de référence historiquement observés. Il se manifeste également par de profondes modifications de l’environnement naturel telles la montée des eaux ou la fonte des glaciers continentaux (qui alimentent les grands fleuves de la planète). Les risques physiques concernent la destruction de stocks d’actifs (du fait de feux de forêt, inondations, cyclones, montée des océans…), la baisse de profitabilité d’entreprises exposées et/ou la détérioration de flux de revenus (impact sur le tourisme, sur la pêche, sur les récoltes ou sur les revenus des travailleurs des zones concernées, rupture des chaînes de production etc.). Ces dommages physiques peuvent affecter directement la longévité du capital et accélérer sa dépréciation. L’impact direct sur la stabilité financière passe par les pertes souvent cumulatives et fortement corrélées des assureurs et réassureurs mais aussi par d’autres courroies de transmission parfois tout aussi directes, telles que les canaux des prêts ou les investissements bancaires. Ces risques physiques vont générer des effets de feedback et de contagion entre secteurs et régions très difficiles à quantifier.

Risques de transition : les conséquences économiques et financières d’une réduction des émissions de gaz à effet de serre

La réduction des émissions de gaz à effet de serre (GES) peut résulter de la mise en œuvre ou de la simple annonce de politiques bas carbone (taxe carbone, interdiction de certains véhicules polluants dans les cœurs de ville ou trajectoire ambitieuse d’accroissement de la part des énergies renouvelables dans le mix énergétique etc.), d’une rupture technologique rendant possible une transition rapide, ou encore d’un basculement des préférences individuelles et des normes sociales. Dans tous les cas, les activités économiques sont affectées plus ou moins fortement et rapidement. Les risques économiques sont donc nombreux ; au plan financier, le risque de transition le plus craint c’est celui d’un ajustement brutal des prix des actifs.

La polarisation des anticipations de marché en réaction à de telles mutations dans la politique climatique, la technologie ou les comportements peut, en effet, provoquer une forte dépréciation d’actifs adossés à des activités très carbonées (exploitation des énergies fossiles par exemple) avec des effets en chaines difficiles à évaluer. Ces actifs sont appelés actifs échoués ou stranded assets dans le sens où ils sont adossés à des investissements qui ont perdu tout ou partie de leur valeur avant la fin de leur vie économique du fait d’évolution réglementaire ou technologique non anticipée.

Le difficile arbitrage entre risque physique et risque de transition

Une décarbonation rapide de l’économie signifie une matérialisation à court terme du risque de transition mais une atténuation à long terme du risque physique. Si une transition bas-carbone rapide conforme aux engagements de l’accord de Paris était mise en œuvre, une grande partie des infrastructures existantes, des installations industrielles et des machines devraient être mises au rebus ou entièrement reconverties. Les infrastructures d’extraction et d’acheminement des combustibles fossiles seraient les premières concernées mais nombre d’installations industrielles en amont et en aval de la combustion fossile seraient également fortement impactées. Les entreprises propriétaires ou exploitantes de ces actifs ou infrastructures en seraient économiquement très fortement pénalisées, de même que leurs banquiers et investisseurs.

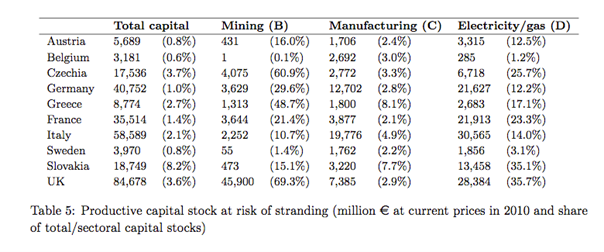

Le tableau suivant est issu d’un article paru en 2019 32 dans lequel les auteurs ont réalisé pour un certain nombre de pays européens une analyse empirique systémique des stocks de capital productif exposés au risque d’échouage via notamment les effets de cascade dues aux interdépendances sectorielles. Comme on peut le constater, les pertes peuvent représenter des portions très conséquentes des secteurs analysés.

Le lien entre les politiques publiques en faveur du climat et la concrétisation directe du risque de transition complique considérablement les prises de décision publique. En effet, une politique publique climatique menant à une dépréciation massive et généralisée d’actifs carbonés se manifesterait à court terme par une crise financière systémique alors que les effets sur le climat ne se feront sentir qu’à horizon de plusieurs dizaines d’années 33. C’est une des manifestations de la tragédie des horizons.

C’est également un enjeu pour les banques centrales. En cas de crise financière d’origine climatique affectant la solvabilité des banques et des assurances, les banques centrales seront soumises à des pressions massives pour acheter les actifs dépréciés par les risques physiques et de transition. Elles seront alors, contre leur gré, des absorbeurs de pertes climatiques en dernier ressort et non de simples prêteurs en dernier ressort.

Risques de responsabilité

Ces risques concernent les recours en justice engagés par les victimes de désastres naturels imputables au changement climatique afin de chercher une compensation auprès de ceux qu’ils tiennent pour responsables. De telles procédures peuvent toucher durement les industries carbonées et leurs assureurs. Ces procès peuvent altérer la réputation et la solvabilité des entreprises concernées voire les conduire à la faillite (voir encadré).

La faillite de Pacific Gas & Electric

À la suite d’incendies dévastateurs en Californie, la Pacific Gas & Electric a été mise en accusation pour négligence. Estimant à près de 30 milliards les dédommagements qui lui étaient demandés, l’entreprise, incapable d’y faire face, s’est mise sous la protection du chapitre 11 qui transitoirement la protège de ses créanciers. Effondrement boursier, pertes pour les détenteurs d’obligations émises par la société et pour leurs assureurs : les mécanismes de transformation du risque juridique en risques financiers sont assez directs bien que difficiles à quantifier.

Source PG&E: The First Climate-Change Bankruptcy, Probably Not the Last, Wall Street Journal, 2019

Pour en savoir plus

- Cette partie s’inspire largement de l’article de Laurence Scialom, « Les banques centrales au défi de la transition écologique. Éloge de la plasticité », La Revue Economique, 2022/02

- Le discours de Mark Carney, « Breaking the tragedy of the horizon – Climate change and financial stability », Londres, 2015

- Le site du réseau des banques centrales et des superviseurs pour le verdissement de la finance

- Patrick Bolton et alii, « The Green Swan: Central Banking and Financial Stability in the Age of Climate Change », Banque des règlements internationaux, Banque de France, 2020

Le système bancaire et financier est trop concentré

La libre circulation des capitaux et le décloisonnement des activités bancaires et financières ont mené à une globalisation financière : les activités et les acteurs de la finance ont pris une dimension transfrontière voire internationale, ce qui a fait émerger des multinationales de la finance en position dominante sur à peu près tous les segments du marché des services bancaires et financiers.

C’est particulièrement évident dans le domaine bancaire. Depuis 2011, le Conseil de stabilité financière 5 tient à jour une liste des banques dites systémiques , les G-SIB (pour Global Systemically Important Bank). Ces établissements, dont la faillite serait susceptible de provoquer par contagion un effondrement du système financier international dans son ensemble, sont depuis 2016 au nombre de 30 . D’après le Global Capital Index de la Federal Deposit Insurance Corporation (une des instances de régulation états-uniennes), ces 30 groupes bancaires systémiques pesaient plus de 53 000 milliards de $ fin 2017 (taille de bilan agrégé), soit près de 53% des actifs bancaires mondiaux (qui s’élevaient selon le Conseil de stabilité financière à plus de 141 000 milliards de $ en 2017).

D’après l’économiste François Morin35, quatre de ces groupes (Deutsche Bank, Citigroup, Barclays, UBS) concentraient 50 % des transactions sur le marché des changes en 2015 (dix concentrant 80 % des opérations). Quatorze d’entre eux appartenaient aux dix-huit groupes constituant le panel du Libor (London Interbank Offered Rate), les mettant en position d’influencer la principale référence du marché pour déterminer le prix de l’argent à très court terme. Ces groupes sont également en position dominante sur le marché de la dette publique en tant qu’intermédiaires entre les États émetteurs et les investisseurs acquéreurs de titres publics.

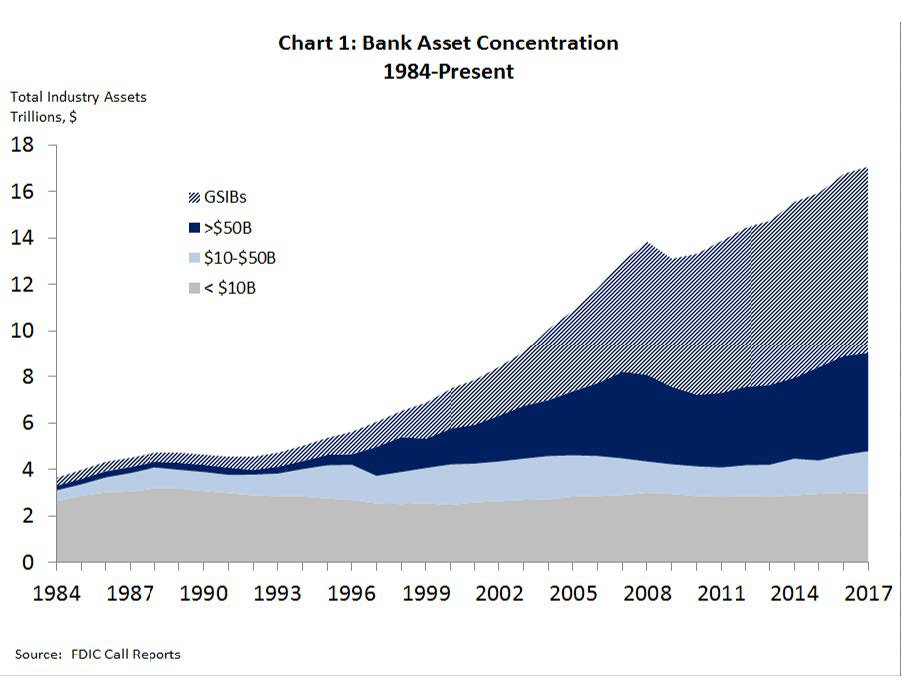

Cette concentration n’est pas immuable : elle est le fruit d’une histoire comme on peut le constater en regardant par exemple l’évolution de la concentration des actifs bancaires aux États-Unis sur une longue période en fonction de la taille des groupes.

Evolution de la concentration des actifs bancaires

Source Federal Deposit Insurance Corporation (FDIC), une des instances de régulation états-uniennes.

Comme le notent Jézabel Couppey Soubeyran et Gunther Capelle-Blancard, « la taille des établissements et la concentration du marché qui l’accompagne résultent, au moins en partie, d’une logique bien spécifique au secteur bancaire. Une plus grande taille permet généralement à une entreprise de bénéficier d’économies d’échelle et d’offrir une plus large gamme de services. » La taille facilite aussi la collecte d’informations qui jouent un rôle crucial sur les marchés. L’essentiel des flux financiers transite par ces groupes (voir plus haut la part des volumes sur le marché des changes) qui exploitent bien sûr cette position dominante. Ces informations ne sont pas publiques, ce qui crée clairement une asymétrie entre acteurs. « Mais outre ces arguments traditionnels, les banques ont tout intérêt à accroître le plus possible la taille de leur bilan afin de bénéficier, implicitement, de la garantie de l’État en cas de difficultés financières : c’est le fameux problème d’aléa moral du too big to fail auquel tentent de remédier les dispositifs de résolution des défaillances bancaires mis en place dans le cadre de l’Union bancaire en Europe ou de la loi Dodd-Frank aux États-Unis. Reconnaissons aussi que les États, notamment en Europe, n’ont jamais vraiment cherché à limiter la taille des établissements et ont, au contraire, plutôt encouragé les rapprochements afin de constituer des « champions nationaux » dans un contexte de concurrence entre les places financières. »

Au-delà du secteur bancaire proprement dit, les dernières décennies ont également été marquées par le développement de la gestion collective de l’épargne. Les particuliers gèrent de moins en moins directement leurs actifs financiers et les confient à des professionnels, les investisseurs institutionnels (notamment des fonds de pension, les compagnies d’assurances, les fonds souverains). Ces acteurs ont vu leur poids croitre considérablement depuis les années 1980 à mesure de la financiarisation de l’économie. Par exemple, les actifs gérés par les assurances, de l’ordre de 519 milliards en 1980, s’élèvent en 2019 à 34 000 milliards de dollars. Pour les fonds de pension, on est passé sur la même période de 860 à 39 000 milliards de dollars . Au-delà de cette explosion des actifs gérés, ces secteurs sont également très concentrés comme en témoigne, par exemple, le fait que le CSF développe également des indicateurs pour identifier les assurances systémiques (même si c’est fait avec retard par rapport au travail de même nature fait pour le secteur bancaire).

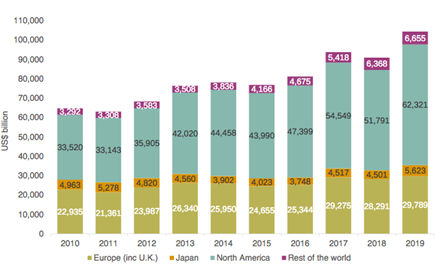

Enfin, le secteur de la gestion d’actif est emblématique de cette concentration du secteur financier. Les actifs sous gestion ont quasiment doublé en moins de 10 ans pour atteindre 104 400 milliards de dollars fin 2019.

Valeur totale des actifs sous gestion des 500 premiers gestionnaires d’actifs (asset managers) mondiaux (voir l’Essentiel 1)

Source The world’s largest 500 asset managers, Thinking Ahead Institute, 2020

Ce secteur se caractérise par une hyper-concentration au sommet : Black Rock, le plus important, gère, en 2020, 7 800 milliards de dollars d’actifs. Les 20 premiers asset managers représentent 43% des fonds gérés.

Comme le souligne l’économiste Olivier Passet : « À eux seuls, BlackRock, Vanguard et State Street contrôlent 25 % des droits de vote des 500 principaux groupes cotés américains et gèrent 10% de la capitalisation boursière mondiale. La gouvernance actionnariale est sous tutelle de mastodontes planétaires que la crise a propulsés encore plus haut. »

Les paradis fiscaux sont une source inacceptable de pertes fiscales pour les États

Les paradis fiscaux sont des pays ou des territoires dans lesquels certains impôts sont très bas, voire inexistants et qui se caractérisent par une forte opacité 36. Ils ont gagné en importance à mesure de la globalisation financière. La libre circulation des capitaux a réduit les contrôles donc facilité les déplacements des dits capitaux, y compris pour des motifs d’évasion fiscale (et bien sûr aussi pour des motifs de blanchiment…). Les institutions financières et les cabinets d’avocats établis dans ces pays offrent leurs services à des particuliers fortunés et aux multinationales du monde entier. Il n’est que de tenter de comprendre les schémas off-shore pour voir à quel point les techniques financières utilisées sont élaborées.

Quelques définitions

Evasion fiscale : Stratégie d’évitement de l’impôt en plaçant une partie ou la totalité de ses actifs dans des pays à la fiscalité avantageuse, sans s’y expatrier. Elle peut relever soit de l’optimisation fiscale (légale), soit de la fraude fiscale (illégale).

Optimisation fiscale : Utilisation de moyens légaux pour baisser le montant de son imposition, voire y échapper. Elle suppose une bonne connaissance des lois et de leurs failles. Elle est aussi bien pratiquée par des particuliers que par des entreprises, souvent multinationales.

Fraude fiscale : Utilisation de moyens illégaux pour baisser le montant de son imposition, voire y échapper totalement. Le fait de déplacer des capitaux dans des juridictions étrangères sans en avertir le fisc constitue une forme de fraude fiscale.

Source Ces définitions sont issues du Lexique des Paradise Papers disponible sur le site Le Monde.fr

L’évasion fiscale (voir encadré) est mieux connue et comprise depuis la multiplication des affaires, enquêtes et révélations qui ont suivi la crise de 2008 37. Celles-ci ont donné lieu à une mobilisation de plusieurs pays et instances internationales pour collecter des données sur un phénomène jusque-là largement opaque 38.

Un manque à gagner très conséquent pour les États

Dans leur recherche Missing Profits, publiée en 2022, les économistes Thomas Tørsløv, Ludvig Wier, Gabriel Zucman estiment qu’à l’échelle mondiale, estime que « près de 40% des profits des multinationales (près de 1000 milliards de dollars en 2019) sont dissimulés dans les paradis fiscaux chaque année ». Pour la France, cela représente une perte de recettes fiscales de plus de 13 milliards de dollars.

Gabriel Zucman estime par ailleurs que le patrimoine des particuliers caché dans les paradis fiscaux « coûte » 155 milliards par an aux États. « Près de la moitié de la richesse délocalisée dans les paradis fiscaux appartient aux 0,01% les plus aisés de la population des pays riches. Au Royaume-Uni, en Espagne et en France, environ 30 à 40% du patrimoine de ces ménages est domiciliée à l’étranger. »

L’Union européenne est à cet égard dans une situation difficilement tenable : d’une part, la compétition accrue entre pays depuis les années 1980 a entraîné une chute radicale du taux de taxation des entreprises, de 49 % en moyenne à 24 % en 2018. D’autre part et surtout, elle abrite, depuis sa création, des paradis fiscaux comme le Luxembourg et l’Irlande, sans vouloir le reconnaître.

Les banques sont au cœur du processus non seulement en facilitant les pratiques d’évasion fiscale de leurs clients mais également en localisant leurs propres profits dans les paradis fiscaux. Une étude montre ainsi que les paradis fiscaux représentaient en 2015 18 % du chiffre d’affaires à l’étranger et 29 % des profits à l’étranger des 36 plus grosses banques, contre seulement 9 % de l’effectif qu’elles emploient à l’étranger 39. Ces chiffres montrent bien qu’une part importante de leur activité et de leurs profits y est artificiellement transférée.

L’évasion fiscale est un facteur important d’accroissement des inégalités

Ce sont bien évidemment les personnes les plus fortunées qui en bénéficient le plus, que ce soit de façon directe en évitant de payer leurs impôts ou de façon indirecte via les bénéfices plus importants des entreprises dont elles détiennent les actions. Par ailleurs, la perte de recettes fiscales doit être compensée soit par une hausse des impôts pesant sur les classes moyennes, soit par une réduction des dépenses publiques (et donc des services publics accessibles à l’ensemble des citoyens). Les scandales et révélations sont donc également une source de contestation sociale croissante : quand les gouvernements veulent réduire les dépenses publiques ou augmenter les impôts, au nom de la rigueur budgétaire, l’évasion fiscale choque encore plus. Enfin, les paradis fiscaux conduisent à sous-estimer le niveau et l’augmentation des inégalités mondiales. En effet, les richesses placées dans les paradis fiscaux disparaissent du radar statistique, et en particulier des comptes nationaux et des feuilles d’impôts.

Pour en savoir plus

- L’indice des paradis fiscaux de l’ONG Tax Justice Network

- The Missing Profits of Nations, site avec les derniers travaux de recherche de Thomas Tørsløv, Ludvig Wier et Gabriel Zucman sur les paradis fiscaux.

- Gabriel Zucman, La richesse cachée des nations, Le Seuil, 2017

- Le dossier du journal Le Monde sur Open Luxe, la dernière affaire en date

Par eux-mêmes les marchés ne financeront pas la transition écologique

Faire face aux défis écologiques et sociaux du XXIe siècle implique une transformation profonde de notre modèle de développement afin de répartir les ressources de façon plus équitable, de réduire drastiquement les émissions de gaz à effet de serre, d’économiser les ressources naturelles, de dépolluer les eaux et de réhabiliter les sols.

Pour cela, il faut investir massivement dans de nouvelles infrastructures là où elles font défaut, et dans la mise en conformité écologique de celles qui existent déjà. Infrastructures de transport, d’énergie, d’eau, flottes de véhicules, d’avions et de navires, parcs de bâtiments, stocks de machines : c’est tout le stock de capital physique, tout notre héritage économique qui doit être rénové, restructuré mais parfois aussi détruit pour limiter l’exploitation des ressources naturelles et les émissions de GES. Il s’agit également d’investir dans l’éducation, la formation, la Recherche et Développement afin notamment d’accompagner les transitions professionnelles de ceux qui travaillent aujourd’hui dans des activités, telles les industries fossiles, qui ne pourront perdurer si la transition a bien lieu.

Les besoins financiers sont donc extrêmement conséquents et se chiffrent au niveau mondial en milliers de milliards de dollars. Beaucoup parient sur la finance verte, c’est-à-dire sur le fait que les investisseurs effectueront leurs placements selon des critères écologiques, notamment en raison d’évolutions réglementaires comme l’obligation de divulguer les impacts environnementaux des financements.

Plusieurs éléments permettent de douter que les marchés financiers à eux seuls parviennent à financer la transition écologique.

Les marchés financiers sont guidés par la recherche de rendement à court terme

Tout d’abord, en l’état actuel des marchés de capitaux, il est fort peu probable que des considérations d’intérêt général prennent le pas sur les objectifs de rendement à court terme des acteurs financiers. Comme noté dans l’Essentiel 4, le système financier est, dans sa grande majorité 40, moins tourné vers le financement de nouveaux investissements que vers l’achat d’actifs déjà existants (donc sur le marché secondaire) en vue de dégager des plus-values via la hausse des cours des actifs.

C’est ce qu’ont souligné les experts du High Level Expert Group on Sustainable Finance (HLEG), mandaté par la Commission européenne pour faire des propositions visant à mettre en œuvre une stratégie de finance durable à l’échelle européenne. « Les cadres stratégiques et les comportements de marché continuent à privilégier une focalisation sur les actifs liquides, les instruments et rendements financiers à court terme ainsi que les dettes à faible rentabilité dans un contexte de taux d’intérêt bas. Par contre, les investissements dans les infrastructures, dans les indices de sociétés à petite capitalisation, dans les PME, dans la tritrisation, le private equity ou les actifs réels sont plus limités. Or ces actifs sont le plus souvent critiques pour la transition vers le développement durable » 41.

Changer ces pratiques court-termistes nécessiteraient des évolutions réglementaires ou fiscales bien plus conséquentes que celles mises en œuvre à ce jour. Il faudrait par exemple prendre des mesures en vue de réduire les investissements purement spéculatifs et l’effet de levier.

Par ailleurs, il ne s’agit pas seulement de faire en sorte de remettre le monde financier au service de l’économie productive, il est également nécessaire de cibler spécifiquement les investissements favorables à une économie bas carbone et moindre consommatrice de ressources naturelles. Il faudrait pour cela aller bien au-delà des mesures actuelles qui se concentrent sur le reporting extra financier des entreprises et des institutions financières, en fonction de l’idée reçue selon laquelle les marchés bien informés orienteraient correctement les capitaux financiers (voir Idée reçue 1). Une mobilisation beaucoup plus conséquente des politiques monétaires et prudentielles en vue d’intégrer les critères environnementaux apparaît comme un prérequis à toute véritable réorientation des flux financiers 42.

Les marchés financiers ne sont pas adaptés pour financer nombre de projets de transition

Même en supposant que les obstacles relevés ci-avant ont été franchis, deux caractéristiques supplémentaires des projets de transition font douter du bien fondé de parier sur les seuls marchés de capitaux pour financer la transition écologique.

Tout d’abord, de nombreux projets de transition écologique sont trop peu voire pas du tout rentables dans les conditions économiques actuelles qui ne valorisent pas correctement les impacts écologiques et sociaux (ex : activités de dépollution des sols, aménagements en vue de constituer les continuités écologiques, restauration de zones humides). Par ailleurs, certains projets sont rentables sur le long terme mais les populations concernées n’ont pas les moyens d’investir. C’est par exemple le cas de la rénovation énergétique des bâtiments, rentable sur le long terme via les économies réalisées sur la facture énergétique, mais dont les propriétaires ou occupants sont des ménages précaires. Pour réaliser ces investissements, il faut un mélange de financement public (souvent sous forme de subvention) et d’obligations réglementaires. Les marchés ne sont pas d’une grande aide.

Notons enfin qu’une grande partie des porteurs de projets de transition n’a pas accès à la finance de marché. C’est le cas des ménages qui veulent faire rénover leurs logements, des agriculteurs qui doivent modifier en profondeur leurs pratiques, ou des PME non innovantes qui doivent renouveler leurs outils de production. C’est également le cas des petites collectivités territoriales : la rénovation de leurs bâtiments publics est de l’ordre de quelques millions d’euros, une taille insuffisante pour atteindre les marchés financiers qui traitent des opérations se chiffrant au minimum en dizaines de millions d’euros.

Pour en savoir plus

- L’illusion de la finance verte, Alain Grandjean et Julien Lefournier, Editions de l’Atelier (2021)

- Le mirage de la finance verte, Le Monde, 21/10/21

- Témoignage de Tariq Fancy, l’ancien chief investment officer for sustainable investing à Blackrock

- Les limites des fonds verts en Europe, Etude Ademe & Novethic (2021)

Idées reçues

Les marchés financiers seraient efficients

C’est Eugène Fama qui a lancé, en 1970, l’expression « efficience des marchés » 43 (« efficience market hypothesis », EMH) et aurait « démontré » que les marchés financiers sont efficients.