Depuis le Traité de Maastricht (1992), les Etats membres de l’Union européenne doivent respecter deux règles budgétaires : le déficit public ne doit pas être supérieur à 3% du PIB, et la dette publique supérieure à 60% du PIB 1. Lorsqu’un État dépasse ces limites, une procédure pour déficit excessif peut être engagée contre lui, et conduire à des sanctions, y compris financières.

La mise en œuvre de ces règles, simple à première vue, s’est traduite par l’adoption de deux Règlements européens (1997), amendés et complétés à trois reprises (2005, 2011 et 2013), puis de guides interprétatifs de plus en plus complexes 2.

Ce corpus est plus connu sous le nom de Pacte de Stabilité et de Croissance . En 2020, la Commission européenne a suspendu les règles budgétaires pour permettre aux Etats de faire face à la crise de la COVID-19. Une nouvelle réforme du Pacte est, de plus, envisagée.

Cette fiche a pour objet de présenter deux indicateurs non observables, le « PIB potentiel » et le « déficit structurel », aujourd’hui au cœur des règles budgétaires européennes. Nous expliquerons pourquoi ils ont été adoptés, comment ils sont calculés et quels sont leurs conséquences sur les politiques budgétaires des Etats membres.

Au fil des pages, nous découvrirons que les difficultés rencontrées au cours des dernières années pour accorder la réalité des politiques budgétaires aux règles numériques du Pacte de Stabilité et de Croissance, sont aussi le résultat de l’accumulation de trois défauts de construction de ces indicateurs :

- la faiblesse méthodologique des théories sous-jacentes, non vérifiables car elles ont recours à des variables non-observables,

- la difficulté à mesurer précisément les variables associées aux concepts théoriques,

- le caractère probabiliste des estimations qui ne devraient être, en toute rigueur, interprétées et utilisées que sous forme d’intervalle et non de point unique 3

Certains développements vous paraîtront très complexes. Ils sont le reflet de la technicité des règles elles-mêmes et des méthodes utilisées pour calculer les indicateurs ; une technicité inaccessible au citoyen « profane », celui qui ne sait pas ce qu’est une « fonction de production », la « productivité totale des facteurs », ou encore le « chômage qui n’accélère par l’inflation ».

Or, malgré cette technicité, les indicateurs utilisés comme boussole des politiques budgétaires ne peuvent pas être validés selon les critères scientifiques de base. Derrière ces règles et ces calculs présentés comme techniques se cachent en réalité des choix politiques limitant la capacité des Etats à utiliser l’outil budgétaire. La complexité devient alors un formidable instrument pour empêcher le débat public.

Pour en savoir plus sur le Pacte de Stabilité et de Croissance, les règles budgétaires et les différentes procédures qui peuvent être prises à l’encontre des Etats, consultez notre fiche sur la gouvernance économique européenne ;

Vous pouvez également consulter le module sur la dette et le déficit public afin de comprendre l’importance de la politique budgétaire et dénouer les nombreuses idées reçues qui entourent le débat public sur la dette.

Le Pacte de Stabilité et de Croissance : une interprétation restrictive du Traité

L’équilibre budgétaire érigé en clef de voute du Pacte de Stabilité et de Croissance

Le Traité prévoit qu’avant que ne soit engagée une procédure pour déficit excessif contre un État-membre ne respectant pas les critères de 3% et de 60%, la Commission élabore un rapport dans lequel elle tient compte du niveau d’investissement, de la situation économique et budgétaire à moyen terme, ainsi que de « tous les autres facteurs pertinents ». Le Conseil, sur proposition de la Commission et après une évaluation globale, peut engager ou non la procédure. Ceci laisse, si volonté politique il y a, beaucoup de marges de manœuvre en termes d’interprétation quant au caractère excessif du déficit. La Commission peut aussi alerter lorsque le pays risque de dépasser ces valeurs de référence et émettre des recommandations préventives.

L’interprétation du Traité qui est faite dans le Pacte de Stabilité et de Croissance a érigé en clef de voûte le principe suivant :

le respect de l’objectif à moyen terme d’une position budgétaire proche de l’équilibre ou excédentaire permettra aux États-membres de faire face aux fluctuations conjoncturelles normales tout en maintenant le déficit public dans les limites de la valeur de référence de 3% du produit intérieur brut

Cette interprétation, à la fois normative et incantatoire, est très restrictive : elle place la poursuite de l’objectif d’équilibre voire d’excédent budgétaire comme la condition principale pour respecter le critère des 3%.

Le motif est que le solde budgétaire, et donc l’évolution du ratio dette publique sur PIB, ne sont pas des variables contrôlables avec précision par les pouvoirs publics (voir encadré). L’idée est donc de viser l’équilibre ou l’excédent en période de bonne conjoncture pour avoir des marges de manœuvre lors des crises économiques tout en respectant la limite de 3%. Ce principe est dominant même si d’autres facteurs pertinents comme des circonstances exceptionnelles, hors du contrôle du gouvernement, ou un volume d’investissements remplissant certaines conditions peuvent être pris en compte dans des limites strictement circonscrites, (voir point III.C).

Le niveau du déficit et donc l’évolution de la dette publique dépendent de la conjoncture économique

Dans une phase de récession ou de ralentissement de l’activité, les recettes publiques diminuent (par exemple, une moindre consommation induit une baisse des recettes de TVA) tandis que les dépenses augmentent du fait de la hausse des prestations sociales qui sont précisément destinées à amortir les chocs conjoncturels (ex : hausse du coût de l’assurance chômage, du RSA etc.). Le déficit augmente donc mécaniquement si aucune mesure nouvelle n’est prise ; il diminue tout aussi mécaniquement lorsque la croissance du PIB reprend.

A cela s’ajoute l’impact sur les dépenses et les recettes d’évènements exceptionnels et imprévisibles, comme les catastrophes naturelles, ainsi que celui du niveau des taux d’intérêt.

Source En savoir plus dans le module sur la dette et le déficit public.

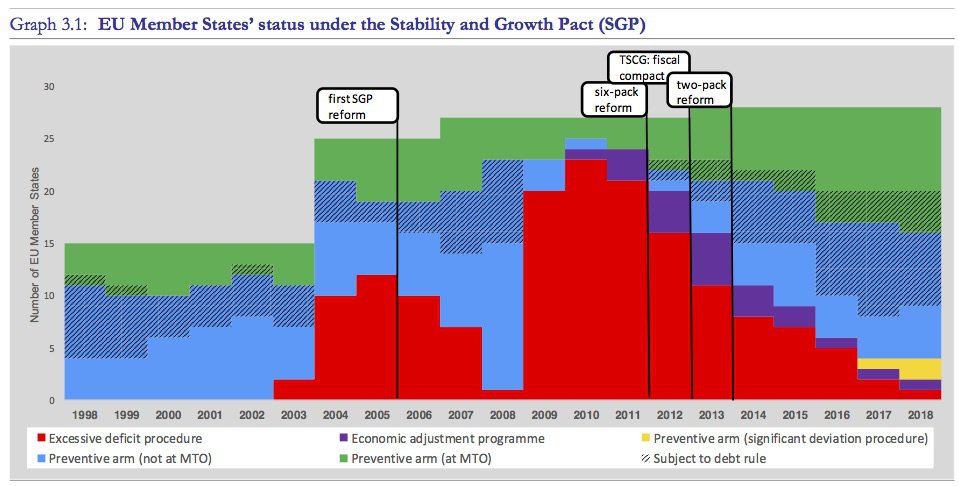

Quel respect des critères au cours des dernières décennies ?

Pendant les périodes de bonne santé de l’économie, les États-membres n’ont en général pas eu de difficultés pour respecter la limite des 3%.

Le flou du Traité et de la formulation du Pacte de Stabilité de 1997 permettait alors de dégager bon an mal an entre les États-membres et la Commission un accord politique sur l’absence de déficits excessifs ou de risques de tels déficits. Il en a été ainsi lors de la phase d’expansion qui a accompagné la bulle internet au tournant des années 2000, pendant celle qui a précédé la crise financière de 2007/2008 et, pendant la reprise pourtant timide de 2016-2018.

Source Comité budgétaire européen : Assessment of EU fiscal rules, 2019 (p.27).

Les zones en rouge montrent le nombre d’Etats membres soumis à une procédure de déficit excessif. Les zones en bleu, vert ou jaune, le nombre de pays dont le déficit n’est pas considéré comme excessif, mais qui à des degrés divers sont considérés à risque et soumis à des mesures préventives. En hachuré, les pays qui en outre ne respectent pas la règle de réduction du taux d’endettement vers la limite de 60%.

Mais à deux reprises, à la suite de la récession de 2004/05 et de la grande dépression de 2009/10, les crises ont conduit à des dépassements significatifs des limites fixées par le Traité. Cela a donné lieu à des conflits sur l’interprétation de ces dépassements : résultaient-ils uniquement de la mauvaise conjoncture ou étaient-ils également la conséquence de décisions budgétaires, antérieures à la crise, incompatibles dans le moyen terme avec le Traité ?

Pour résoudre les conflits d’interprétation entre pays, évidemment politiques puisque l’on touche aux budgets nationaux, l’inclinaison de la Commission européenne et du Conseil des ministres de finances a été de développer et d’inscrire dans les textes 4 des « techniques » de plus en plus sophistiquées ayant pour ambition d’isoler l’impact de la conjoncture sur le solde budgétaire de celui des décisions politiques qui affectent le solde durablement. Cette approche est censée permettre de tenir compte de la situation conjoncturelle lorsqu’il s’agit d’évaluer la rapidité avec laquelle un pays réduit un déficit supérieur à 3% ou un niveau d’endettement supérieur à 60% du PIB. Elle oriente aussi les politiques budgétaires nationales de façon préventive même lorsque le déficit budgétaire reste en deçà de la limite des 3%.

Le PIB potentiel, son écart avec la production constatée et le solde structurel, variables clé du dispositif de mise en oeuvre du Pacte

Le PIB potentiel, une variable clé, mais non observable

La technique qui s’est imposée pour isoler le solde budgétaire lié à la conjoncture de celui dû à des décisions politiques repose sur l’hypothèse que la production dans une économie, mesurée par le PIB, fluctue autour d’un potentiel. Ce « PIB potentiel » représente donc le PIB qui serait atteint quand la conjoncture économique est « normale ».

L’écart entre la production constatée (le PIB mesuré) et le « PIB potentiel » permettrait alors de déterminer la partie du solde budgétaire due à la conjoncture, l’autre partie, le solde dit « structurel », étant contrôlable par les autorités budgétaires.

Dans la publication de la Direction Générale Affaires économiques et financières (DG ECFIN) de la Commission européenne qui décrit les calculs sous-jacents à la mise en oeuvre du Pacte de Stabilité, le PIB potentiel est assimilé à la « capacité de production physique ». Voici comment il est est décrit (P. 5).

« – À court terme, la capacité de production physique d’une économie peut être considérée comme quasi fixe et sa comparaison avec l’évolution de la production effective/réelle (c’est-à-dire dans l’analyse de l’écart de production) montre de combien la demande totale peut se développer pendant cette courte période sans provoquer de contraintes d’offre et de pressions inflationnistes. »

« – À moyen terme, l’expansion de la demande intérieure, lorsqu’elle est soutenue par une forte reprise de l’investissement productif, peut générer de manière endogène la capacité de production nécessaire à son propre soutien. Cette dernière a d’autant plus de chances de se produire que la rentabilité est élevée et qu’elle est soutenue par une évolution adéquate des salaires par rapport à la productivité du travail. »

« – Enfin, à long terme, la notion de production potentielle de plein emploi est davantage liée à l’évolution future du progrès technique (ou de la productivité totale des facteurs – PTF) et au taux de croissance probable du potentiel de travail »« . »

Le texte continue :

« Ces considérations à moyen et long terme doivent toujours être gardées à l’esprit lorsque l’on discute de la production potentielle, car cette dernière est souvent considérée de manière excessivement statique dans certains forums d’élaboration de politiques, où la croissance de la capacité est souvent présentée comme invariable non seulement à court terme (lorsqu’une telle hypothèse est justifiée) mais aussi à moyen et long terme, comme si les composantes de la croissance liées au travail et à la productivité totale des facteurs (PTF) et leurs effets sur les projections d’investissement fixe n’avaient aucun impact sur la capacité productive. »

Dans cette définition, le PIB potentiel apparaît ainsi comme une variable fixe, « physique » et non observable, mais susceptible de laisser des traces par ses interactions avec d’autres variables observables comme la demande totale, l’inflation, les salaires ou les investissements.

En toute rigueur, le PIB potentiel n’étant pas observable, estimer dans l’instantané son niveau selon la définition proposée suppose donc que l’on dispose non seulement d’un schéma explicatif de l’inflation et des salaires mais aussi d’imposer une norme à ces deux variables. Nous verrons dans la partie III D que c’est bien l’approche que tente de suivre la Commission européenne.

Notons aussi que dans le moyen terme, le PIB potentiel est susceptible d’être influencée par les politiques économiques et peut donc suivre différentes trajectoires. Par exemple, une politique publique favorable aux investissements (publics et privés) peut accroître le potentiel de production en permettant le développement de nouvelles activités économiques.

PIB potentiel et solde structurel, compas des politiques budgétaires

Nous verrons dans la partie III D que la méthode d’estimation de la « capacité productive physique » (le PIB potentiel) selon la définition proposée par la DG ECFIN repose sur des choix méthodologiques et même politiques discutables. Ces choix diffèrent d’ailleurs d’une grande institution internationale à l’autre (FMI, OCDE, DG ECFIN/Commission européenne). Il est donc important de comprendre comment l’estimation de cette capacité productive détermine l’orientation des politiques budgétaires.

Intuitivement l’idée est simple : plus l’estimation du PIB potentiel, et donc son écart avec le PIB constaté, est élevé, plus grande est la marge budgétaire dont dispose l’Etat pour soutenir la demande (soutien à la consommation ou à l’investissement privé, lancement d’investissements publics). Il peut donc accroitre ses dépenses en empruntant sans risquer de se heurter ultérieurement à des contraintes de production, qui empêcheraient de dégager, sans recours à l’inflation, les recettes nettes nécessaires pour rééquilibrer le budget.

Dans le cadre du Pacte de Stabilité et de Croissance, une mesure quantitative et opérationnelle de cette marge budgétaire est le solde dit « structurel ».

Il est égal au solde observé hors intérêts payés sur la dette moins sa composante conjoncturelle et moins les dépenses exceptionnelles dues à des événements indépendants de la volonté du gouvernement (catastrophes naturelles, accidents industriels, crise sanitaire etc.)

La composante conjoncturelle se déduit ensuite de l’écart entre le PIB constaté et le PIB « potentiel » : c’est ce qu’on appelle l’ »output gap ». Lorsque le PIB observé est inférieur au PIB potentiel, un déficit conjoncturel se crée : les recettes fiscales sont inférieures à ce qu’elles seraient en période « normale », et les dépenses, notamment sociales, sont supérieures. Inversement, lorsque le PIB observé est supérieur au PIB potentiel, c’est un excédent conjoncturel qui se crée.

Autrement dit, le solde structurel hors intérêts et dépenses exceptionnelles est celui qui aurait été constaté si le PIB était à son niveau « normal » ou « potentiel ». Lorsque le PIB fluctue autour du PIB potentiel et que le solde structurel est constant, les excédents conjoncturels dégagés pendant les périodes de haute conjoncture tendent à compenser les déficits conjoncturels des périodes de basse conjoncture 5.

On comprend alors l’importance attachée au solde structurel comme compas des politiques budgétaires dans le cadre du Pacte. Bien contrôlé à un niveau « proche de l’équilibre », il est censé permettre de réaliser l’objectif de maintenir le déficit courant (mesuré) éloigné de la limite des 3% (sauf situation exceptionnelle comme la crise sanitaire de la COVID19). Il permettrait aussi de contrôler en moyenne du cycle économique l’évolution de la dette publique puisque les excédents conjoncturels permettraient en tendance de rembourser les emprunts réalisés pour couvrir les déficits conjoncturels.

Choisir une méthode d’estimation du PIB potentiel, c’est orienter les politiques budgétaires

Nous avons vu que les règles budgétaires obligent les gouvernements à faire du déficit structurel un critère fondamental de l’orientation de la politique budgétaire.

Concrètement, le Pacte de Stabilité et de Croissance prévoit que chaque État membre se donne un « objectif à moyen terme » (OMT) de solde structurel, revu tous les trois ans. Comme nous l’avons vu, cet OMT doit lui permettre d’avoir une marge de sécurité suffisante pour que le déficit effectif (mesuré) ne dépasse pas le seuil de 3 % du PIB dans une situation de conjoncture dégradée. Il doit également permettre, le cas échéant, un retour progressif à un niveau d’endettement inférieur à 60% du PIB 6.

A titre subsidiaire, les États doivent respecter un critère pour les dépenses. L’écart entre la croissance du PIB potentiel et la croissance des dépenses publiques (nettes de nouvelles recettes fiscales et de certaines dépenses sociales) doit être compatible avec la réalisation de l’objectif à moyen terme pour le déficit public 7.

Les impacts d’une estimation basse du PIB potentiel sur les dépenses publiques

Plus l’estimation du PIB potentiel sera basse, plus les dépenses publiques nettes seront contraintes, soit directement, soit du fait du calcul du solde structurel.

En effet, si le PIB potentiel est bas, l’écart avec le PIB constaté sera faiblement positif (voire négatif si le PIB potentiel est inférieur au PIB constaté). La composante conjoncturelle du déficit étant donc relativement faible, le déficit structurel estimé sera lui relativement élevé (ou, le cas échéant, l’excédent structurel faible). Afin d’atteindre leur objectif budgétaire à moyen terme, les Etats seront donc amenés à réduire fortement ce déficit structurel et donc leurs dépenses nettes de nouvelles recettes.

Selon une de ces clauses de flexibilité du Pacte de Stabilité et de croissance 8, une alternative à la réduction des dépenses publiques est de réaliser des « réformes structurelles » censées augmenter le PIB potentiel (et donc réduire le déficit structurel calculé) ou des investissements publics avec un effet démontrable sur le potentiel de production. Les réformes consistent en général à tenter de rendre le marché du travail plus flexible, à alléger les contraintes (réglementaires ou fiscales) qui pèsent sur l’offre (les entreprises) et à encourager/faciliter l’innovation.

Une estimation basse du PIB potentiel peut conduire à sous-estimer un risque de récession

Le choix d’une estimation « prudente » du potentiel de production a, en effet, des coûts.

D’une part, la politique budgétaire a aussi pour fonction d’atténuer les fluctuations conjoncturelles de l’activité économique en réduisant les impôts et/ou augmentant les dépenses en bas de cycle pour soutenir la demande (ou en augmentant les prélèvements et/ou réduisant les dépenses en haut de cycle pour éviter une surchauffe). Il en résulte qu’une sous-estimation du potentiel de production peut conduire à surestimer les risques inflationnistes ainsi qu’à sous-estimer les risques de récession et à masquer un besoin de soutenir la demande. D’autre part, elle tend à contraindre la capacité d’investir dans les services publics et les infrastructures.

Pour limiter ces risques, l’effort demandé par le Pacte pour réduire l’écart entre le solde structurel et l’objectif à moyen terme dépend de la position dans le cycle : il est d’autant plus faible, que l’économie se situe en phase basse, c’est à dire que le PIB constaté s’écarte vers le bas du PIB potentiel.

En principe, les dispositions du Pacte de Stabilité permettent donc de trouver un équilibre entre les deux objectifs, le juridique découlant de l’interprétation du Traité et le fonctionnel permettant d’atténuer les cycles économiques

Mais, comme on l’a vu, l’estimation du déficit structurel dépend de l’estimation du potentiel de production. L’équilibre qui sera trouvé entre les différents objectifs est donc dépendant du choix de la méthode d’estimation du potentiel de production.

On comprend alors que ce choix, apparemment technique, soit un enjeu politique et a dû d’ailleurs être agréé au niveau des ministres des finances 9.

Des sources multiples d’incertitudes et d’inexactitudes dans l’estimation du PIB potentiel et du solde structurel

Des estimations inconstantes et qui varient d’une institution à l’autre

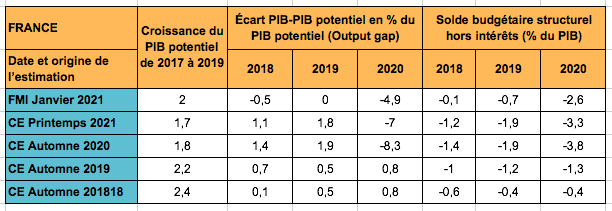

Au vu de l’importance accordée au PIB potentiel, à l’écart de production et au solde structurel pour orienter les politiques budgétaires, on devrait s’attendre à ce que les estimations de ces variables soient tout au moins robustes, constantes et largement consensuelles entre les institutions spécialisées qui les produisent.

Il n’en est rien comme il apparaît dans le tableau ci-dessous 10.

Comparaison de différentes estimations du PIB potentiel et du déficit structurel de la France

Source Source : AMECO Databank (Série 6.5 en ligne et archives) et FMI, rapport de la consultation au titre de l’article 4 de la France, Janvier 2021.

- Concernant le niveau du PIB potentiel, il existe des différences significatives entre les méthodes d’évaluation du FMI et de la commission européenne (CE). Pour le FMI, le PIB de la France était en deçà ou proche de son potentiel en 2018 et 2019, alors qu’il lui était supérieur de plus de 1% pour la Commission européenne (CE). Par ailleurs, l’estimation de l’impact de la crise sanitaire sur le PIB potentiel diffère de façon substantielle entre la commission et le FMI.

- Ceci se traduit par des différences significatives dans l’estimation du solde budgétaire structurel entre les deux institutions même pour des années hors crise.

- Les révisions rétroactives des estimations par la commission européenne de la croissance potentielle sont substantielles. Par exemple, l’output gap de l’année 2018 était estimé à 0,1% du PIB en 2018 et à 1,1% début de 2021.

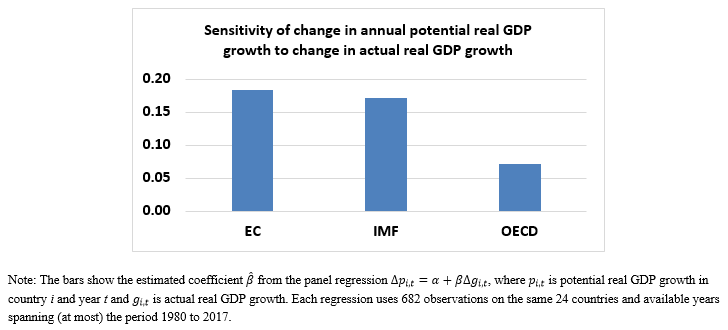

Des estimations augmentant les risques de politiques contreproductives

Plusieurs analyses ont par ailleurs établi que les estimations de différentes institutions du niveau de PIB potentiel, dont celles de la Commission européenne, sont sensibles au PIB réalisé dans la période courante. Comme l’indique le graphique ci-dessous repris d’une étude de l’OCDE, une révision de l’estimation de la croissance du PIB courant de un point de pourcentage a été en moyenne accompagné d’une révision de l’estimation du potentiel de croissance de 0,18 points de pourcentage.

Un affaiblissement de la conjoncture conduit donc à réviser à la baisse le potentiel de production et donc à la hausse le déficit structurel. Dans la mesure où la politique budgétaire a un impact de court terme sur la croissance du PIB réalisé, une boucle rétroactive peut se créer. Pour réduire le déficit structurel estimé, les autorités mènent une politique budgétaire de plus en plus restrictive. Cela impacte négativement la demande globale et donc la croissance, ce qui se traduit par une nouvelle baisse de l’estimation du potentiel de production et ainsi de suite.

Sensibilité des estimations du PIB potentiel aux révisions du PIB courant

Source Blog de l’OCDE, If potential output estimates are too cyclical, then OECD estimates have an edge (2018)

Ajoutons que pour certains auteurs un affaiblissement conjoncturel du PIB peut avoir un impact réel et définitif sur le PIB potentiel, selon un effet dit d’hystérèse 11. Accélération de l’obsolescence économique des modes de production les moins rentables, pertes de qualification des travailleurs au chômage 12, tous ces éléments qui surviennent lors d’une crise économique peuvent durablement affecter le potentiel de production même une fois que la crise est passée. L’amplification de la baisse de l’activité par une politique budgétaire mal orientée se traduit alors par une baisse durable de l’activité qui s’accompagne d’une hausse durable du chômage.

On comprend alors qu’il n’est pas possible d’orienter la politique budgétaire sur la seule estimation du PIB potentiel sans tenir compte des risques identifiés ci-dessus. Ceci a d’ailleurs été explicitement reconnu par la Commission européenne qui a par exemple validé des déviations du solde structurel de la trajectoire requise 13 en raison de la « fragilité de la reprise » tandis que les clauses de flexibilité du Pacte sont devenues de plus en plus nombreuses et complexes.

Comment se calcule le solde structurel

Le calcul du solde structurel par la Commission procède en trois étapes.

> La première étape élimine du solde observé les intérêts payés sur la dette publique et les dépenses induites par des circonstances « exceptionnelles », hors du contrôle des autorités (catastrophes naturelles, accidents industriels etc.). Cette étape, conventionnelle, laisse une certaine marge d’appréciation politique 14 mais n’est pas méthodologiquement problématique.

> La deuxième étape détermine la variation du solde des recettes et des dépenses en fonction de la variation du PIB (mesuré). Il faut s’appuyer là sur des estimations de la relation entre les recettes fiscales et le PIB ainsi que de l’impact du PIB sur les dépenses, notamment sociales. Même si ces estimations contiennent une dose d’incertitude, elles restent fondées sur des variables observables et donc appréciables sur base de méthodes statistiques vérifiables.

Par exemple, selon la dernière estimation 15 de la Commission pour la France, un point de croissance en moins, augmente mécaniquement en moyenne sur une longue période le déficit de 0,60 point de pourcentage du PIB. Toutefois, ce pourcentage peut varier d’une année à l’autre, notamment selon la situation de l’économie. En outre comme toute estimation statistique, elle doit s’interpréter en rigueur sous forme d’un intervalle à l’intérieur duquel la « vraie » valeur se situerait avec une certaine probabilité, et non comme un point fixe.

> La troisième étape est la moins robuste alors que c’est la plus décisive.

En estimant le PIB potentiel, elle fixe le niveau zéro de la composante conjoncturelle dont seules les variations en fonction des variations du PIB sont estimées à l’étape précédente. C’est donc à cette étape que se détermine le niveau du déficit structurel qui va guider la politique budgétaire. Notons que, pour la France, compte tenu de l’impact estimé du PIB sur la composante conjoncturelle, une variation de l’estimation du PIB potentiel de 1% vers le bas ou vers le haut, augmente ou réduit le déficit structurel estimé de 0,60% de PIB, soit environ la moitié des investissements publics nets de 2019.

Le calcul du PIB potentiel : des problèmes méthodologiques insurmontables

Comme nous allons le montrer, le calcul du PIB potentiel multiplie les hypothèses non vérifiables par l’observation et les sources d’inexactitude alors qu’il représente un indicateur qui oriente et engage des politiques cruciales pour un développement harmonieux et durable de l’économie européenne.

Première méthode : prolonger la tendance passée

Une méthode parfois envisagée pour estimer le PIB potentiel et son évolution est de simplement prolonger la tendance passée des PIB observés après élimination des fluctuations conjoncturelles selon des méthodes de lissage classiques. L’estimation du PIB potentiel dépend alors mécaniquement des PIB observés.

Comme mentionné dans la partie 2.C, cette dépendance augmente les risques de politiques aggravant les mouvements cycliques. Cette méthode a en outre l’inconvénient d’être conservatrice par construction, de ne pas exploiter l’ensemble des informations disponibles et de ne pas fournir de base pour des projections raisonnées.

Dans le cadre du Pacte de Stabilité et de Croissance, une approche qui se veut « théorique » a été choisie

Elle s’appuie sur un modèle qui relie le PIB à des variables observées et dont le niveau normal ou potentiel pourrait être défini non seulement pour le présent, mais aussi pour le futur. Ce modèle, décrit en détail dans un document de méthode de la Commission européenne 16, est constituée de deux blocs.

> Le premier bloc suppose qu’il existe une relation identifiable et stable entre d’une part le PIB, et d’autre part deux agrégats censés représenter respectivement le stock de capital existant et le nombre d’heures travaillées. Dans le long terme, cette relation représentée par une « fonction de production », évoluerait de façon régulière grâce au « progrès technique » qui, augmenterait de façon régulière la « productivité totale des facteurs de production ». Cette approche suit la théorie de la croissance proposée par Robert Solow. La fonction de production est dite de Cobb-Douglas. Cette approche permet en théorie de calculer les contributions respectives du facteur travail et celle du capital à la production et, par différence, de calculer la contribution du « progrès technique ». Retenons que cette contribution dite résiduelle est une variable calculée et n’est pas observée.

> Le second bloc suppose qu’il est possible pour le court terme de projeter le nombre d’heures travaillées en faisant des hypothèses sur le taux futur de participation de la population à la vie active 17 « normal » ou potentiel, le taux de chômage « normal » et le niveau « normal » ou potentiel des heures travaillées par emploi.

Le taux de participation et le niveau des heures travaillées par tête sont projetés par recours aux tendances passées. L’hypothèse pour identifier le taux de chômage « normal » suit une hypothèse dite de la courbe de Phillips et sa réinterprétation par l’école monétariste. Cette théorie définit le taux de chômage « normal » comme un taux « d’équilibre » ou « naturel » au niveau duquel il n’existe de pression ni à l’accélération, ni à la décélération des évolutions salariales 18.

Pour estimer la courbe de Phillips, et donc le taux de chômage « normal » à l’instant t 20, il est nécessaire de faire appel à une variable non-observable supplémentaire, l’ « inflation anticipée », statistiquement construite à partir des données observées 19.

Il en résulte que les estimations du PIB potentiel ne peuvent s’interpréter que sous forme d’intervalle et non de point unique. Pour l’estimation du solde budgétaire structurel qui dépend directement du niveau du PIB potentiel, cet aléa s’ajoute à celui résultant de l’estimation de l’impact mécanique du PIB sur le solde budgétaire.

Les nombreux problèmes méthodologiques posés par l’estimation du PIB potentiel rendent la méthode invalide

Au-delà du caractère probabiliste des estimations du PIB potentiel, quelques remarques s’imposent cependant pour évaluer la pertinence des théories sous-jacentes et leur capacité à éclairer la décision politique 21 :

- L‘hypothèse de stabilité d’une fonction de production nationale « physique » sur une longue période est sujette à caution pour des économies largement ouvertes avec pour les entreprises des possibilités grandissantes de fragmenter, délocaliser et relocaliser au gré des opportunités économiques des chaines de production et même des prestations de service. Robert Solow lui-même a indiqué les limites de son approche, notamment qu’elle devait être réservée à des trajectoires « tranquilles sans intermèdes tempétueux » 22. Cela ne caractérise ni les vingt dernières années, ni ce que l’on peut attendre des bouleversements du système de production indispensables à la transition énergétique. Ces incertitudes se reflètent aussi dans l’existence d’une variable « résiduelle » mais qui n’en est pas moins numériquement significative 23. En outre cette variable reste non expliquée par le modèle, mais n’en doit pas moins être projetée pour établir la croissance potentielle à moyen et long terme.

- De même, l’hypothèse d’une population en âge de travailler facilement déductible de la démographie est fragile dans un espace économique garantissant la libre circulation des travailleurs soit par détachement temporaire soit par des flux migratoires durables ;

- La traduction numérique des variables théoriques est elle-même source d’incertitudes et d’approximations. Comment agréger en « un » stock de capital qui serait une variable « physique » des éléments aussi disparates que des infrastructures publiques, des logements, des bureaux, des chaînes de production d’automobiles et des hauts fourneaux alors que les seules durées d’amortissement sont le fruit de calculs économiques ? Un problème analogue se pose pour l’agrégation des heures travaillées par des travailleurs aux qualifications diverses dans des postes très hétérogènes. La relation entre heures effectivement travaillées et heures payées est-elle stable au cours du cycle ? Les travailleurs à temps partiel ou intérimaire travaillent-ils le nombre total d’heures qu’ils souhaitent ou sont-ils contraints à un chômage forcé, non représenté dans les statistiques ? Un taux de participation en baisse reflète-t-il vraiment un désengagement volontaire de la recherche d’un emploi ?

- Le modèle macroéconomique utilisé est partiel et ne vise pas à prendre en compte l’ensemble des interactions potentielles entre différentes variables macroéconomiques. Il est en particulier aveugle aux interactions et synergies possibles entre politique budgétaire et monétaire. Il ne fait que repousser à un nombre limité d’autres variables la nécessité d’identifier la composante conjoncturelle et la tendance des variables en lissant les observations. Comme indiqué dans la note de méthode de la Commission, il en est ainsi pour la croissance de la « productivité totale des facteurs », le taux de participation à la vie active et le nombre d’heures travaillées. Le calcul du taux de chômage dit « naturel » ne permet pas non plus d’éliminer la composante cyclique 24. L’utilisation de ce modèle macroéconomique ne procure de ce fait qu’une amélioration marginale par rapport à une méthode qui ne ferait que calculer la tendance du PIB à partir de ses observations. Elle en présente de ce fait les mêmes défauts et risques.

Le recours à une variable non observable rend de fait l’équation insoluble

> D’une part, même lorsque les estimations s’appuient sur des hypothèses théoriques reliant la variable non observable (PIB potentiel) à des variables observables et projetables en principe (heures travaillées, stock de capital), ces dernières doivent nécessairement être estimées par recours à des méthodes statistiques éliminant leur composante cyclique.

Ceci rétablit ipso facto la dépendance du « potentiel estimé » à des observations cycliques. Ceci invalide l’hypothèse de fixité à court terme du potentiel de production et crée le risque mentionné au point 2.C de boucles rétroactives ou de laisser de côté des phénomènes importants pour orienter les politiques budgétaires, comme la possibilité d’un impact négatif durable d’une récession sur le potentiel de production.

> D’autre part, pour atténuer la cyclicité des estimations, il serait nécessaire de recourir à des modèles théoriques de plus en plus complexes, tenant compte le mieux possible des boucles de rétroactivité et des interactions de la politique budgétaire avec d’autres politiques, en particulier la politique monétaire, la réglementation financière, et le cas échéant la politique des revenus. Mais « le » modèle macroéconomique qui éclairerait le futur de façon décisive n’existe pas. Seuls existent des modèles macroéconomiques concurrents dont la validité reste à établir et qui peuvent au mieux être une aide à la décision 25.

On comprend alors que le Comité budgétaire européen et certains observateurs suggèrent d’abandonner ces calculs complexes au bénéfice d’une estimation du PIB potentiel par simple projection de la tendance. Cela impliquerait certes un gain en transparence, mais non en pertinence : pour des décisions qui engagent sur le moyen et long terme, une simple prolongation de tendance ne saurait faire office de guide. La bonne question est donc bien celle de la pertinence du paradigme sous-jacent : doit on avoir recours à des variables non observables pour guider les politiques budgétaires ?

En conclusion

La procédure de coordination des politiques budgétaires dans l’Union européenne ne repose actuellement pas sur une méthode valide.

Pour qu’elle le soit, il faudrait à minima pouvoir confronter une hypothèse théorique à des variables observables et bien définies. Les difficultés rencontrées au cours des dernières années pour accorder la réalité des politiques budgétaires aux règles numériques du Pacte de Stabilité, résolues en multipliant les sources de flexibilité témoignent de l’accumulation de trois défaillances : premièrement, la faiblesse méthodologique des théories sous-jacentes, non vérifiables car elles ont recours à des variables non-observables, deuxièmement, la difficulté à mesurer précisément les variables associées aux concepts théoriques et, troisièmement, en tout état de cause, le caractère probabiliste des estimations qui ne peuvent être interprétées et utilisées que sous forme d’intervalle et non de point unique, Il est temps de tirer pleinement les conséquences de ces constats.

Il n’est pas nécessaire de renoncer à l’intuition selon laquelle une politique budgétaire mal menée peut conduire à des déséquilibres macroéconomiques de nature diverse qu’il faudra corriger : pressions inflationnistes, évolution trop rapide de la charge d’intérêts sur la dette, non-respect des objectifs climatiques, sous- emploi, insuffisance d’investissement dans la transition, augmentation des inégalités et de la précarité… La réaction de la production économique à une demande publique supplémentaire financée ou non par l’endettement est évidemment un facteur important à prendre en considération. A cet effet, le concept de « capacités productives » reste utile.

Mais il faut radicalement renoncer à l’idée qu’il est possible de déterminer et de projeter un « potentiel de production » et un solde structurel qui pourraient être le guide suprême de la politique d’endettement public.

Comme le souligne la DG ECFIN dans l’introduction au document de méthode déjà cité au début de cette note, l’hypothèse d’une fixité à court terme « des capacités productives » n’est pas nécessairement justifiée et il existe à moyen / long terme différentes trajectoires possibles pour le PIB. Chacune de ces trajectoires est associée, entre autres, à des évolutions de l’emploi, de l’inflation, des émissions de gaz à effet de serre, des inégalités et de la dette publique différenciées. C’est par rapport à l’ensemble de ces paramètres qu’il faut définir la politique budgétaire, et non par rapport au seul critère de la dette et du déficit.

- Ces dispositions ont été maintenues dans tous les traités suivants et sont aujourd’hui explicitées à l’article 126 du traité sur le fonctionnement de l’Union européenne et dans le protocole n°12 annexé aux traités. ↩︎

- Voir la liste des documents sur le site de la Commission européenne. Cette liste est à compléter par des publications de la DG ECFIN de la Commission européenne dont les plus importantes sont mentionnées dans cette note. ↩︎

- Une campagne dite « Output gap non sense » a été menée par des universitaires contre l’approche décrite dans cette note. Elle était fondée principalement sur l’absence de plausibilité des résultats et ses conséquences économiques et politiques, et non sur une critique des détails de la méthode. Voir par exemple la note de P. Heimberger, « Output gap non sense – understanding the budget conflict between the EC and Italy’s government » (2019) avec de nombreux renvois à cette controverse. ↩︎

- Cela s’est fait via la révision des deux règlements principaux du Pacte de stabilité et de croissance (en 2005 en 2011) ainsi que dans un traité intergouvernemental (le TSCG – traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire), entré en vigueur en 2013. Plus de détails dans notre note sur la gouvernance économique de l’Union européenne. ↩︎

- En tendance, parce que rien ne garantit une parfaite symétrie entre les périodes de surchauffe et de ralentissement conjoncturel. ↩︎

- Le solde structurel fixé comme objectif de moyen terme doit permettre de réduire de un vingtième par an l’écart entre le taux d’endettement constaté et la norme des 60%. ↩︎

- Voir le Vade me cum de mise en oeuvre du Pacte de Stabilité P. 27 ↩︎

- Plus de détails dans notre fiche sur la gouvernance économique européenne. ↩︎

- Pour une revue de prises de position sur cette question voir European Parliament, Briefing, » Potential Output Estimates and their role in the EU fiscal policy surveillance » (2016) ↩︎

- …ainsi que dans l’annexe 2 du briefing European Parliament, « Potential Output Estimates and their role in the EU fiscal policy surveillance » ; Voir aussi la note en allemand de Florian Schuster, Max Krahé, Philippa Sigl-Glöckner. ↩︎

- Le concept d’effet d’hystérèse est emprunté aux sciences physiques : il s’agit d’un phénomène dans lequel l’effet persiste alors que sa propre cause a disparu. ↩︎

- Voir O. Blanchard, « Should we reject the natural rate hypothesis ? » Journal of Economic Perspectives (32,1), Winter 2018 ↩︎

- European Fiscal Board, 2019, « Assessment of EU fiscal rules », P. 20 ↩︎

- Ces marges d’appréciation concernent d’une part le niveau des dépenses considérées comme « induites » et d’autre part le caractère exceptionnel des circonstances. ↩︎

- Ces estimations sont mises à jour régulièrement. Voir Commission européenne, DG ECFIN, Economic papers, N°. 536, « Adjusting the budget balance for the business cycle: the EU methodology » (2014). Tableau 4.1, P. 21 pour l’estimation pour la France. ↩︎

- Commission européenne, DG ECFIN, 2014, Economic papers n°535, « The Production Function Methodology for Calculating Potential Growth Rates & Output Gaps ». ↩︎

- Le taux de participation de la main-d’œuvre à la vie active est une mesure de la proportion de la population en âge de travailler d’un pays qui s’engage activement soit en travaillant, soit en recherchant un emploi. ↩︎

- Pour une discussion de la courbe de Phillips et l’hypothèse d’un taux de chômage « normal » ou « naturel » voir O. Blanchard, « Should we reject the natural rate hypothesis ? », Journal of Economic Perspectives (32,1), Winter 2018. La conclusion de l’ancien chef économiste du FMI est que si l’hypothèse d’un taux de chômage non-inflationniste peut rester une hypothèse intéressante, les décideurs seraient avisés d’avoir d’autres options en tête. ↩︎

- Une présentation exhaustive des méthodes employées par les services de la commission européenne, voir Commission européenne, DG ECFIN, Economic papers n°535, « The Production Function Methodology for Calculating Potential Growth Rates & Output Gaps » (2014). ↩︎

- Pour une critique récente du concept et de son utilisation pour orienter une politique économique, voir Jeremy B. Rudd, « Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?) » (2021) ↩︎

- Une discussion exhaustive des théories sous-jacentes à ces deux blocs et de leurs biais dépasserait le cadre et les besoins de cette fiche. ↩︎

- R. Solow, « The State of Macroeconomics », Journal of economic perspectives (22-1), P. 244 ↩︎

- Pour la France (P. 73) il ressort par exemple que la croissance potentielle en 2020 a été estimée en 2019 à 1,25% et n’est due que pour moitié à la somme des contributions du capital et du travail. . Le « facteur résiduel », calculé et non observé, constitue donc l’autre moitié de la croissance potentielle. ↩︎

- Voir European commission, DG ECFIN, Discussion paper 69-2017, « NAWRU Estimation using structural labour market indicators » (2017) ↩︎

- Voir Une note comparant modèles météo, climatiques et macro-économiques coécrite par Gaël Giraud et Alain Grandjean ; Voir aussi « The trouble with macroeconomics », Paul Romer ; « Do DGSE models have a future », Olivier Blanchard, August 2018, Peterson Institute for International Economics. Policy Brief ↩︎