La crise financière de 2008 a poussé les autorités de supervision financière, réunies au sommet du G20 à Pittsburgh en septembre 2009, à proposer un encadrement des plus grandes institutions financières internationales par des normes spécifiques. Les SIFIs (Systemically Important Financial Institutions) sont définies comme les institutions dont « la faillite désordonnée, en raison de leur taille, complexité et de leur interconnexion systémique, causerait des troubles importants au système financier dans son ensemble et à l’activité économique » 1. Nous nous concentrons dans cette fiche sur les grandes banques systémiques internationales (Global Systemically Important Bank, G-SIB) 2.

Cette fiche a bénéficié de la relecture et des commentaires de Gaëtan Le Quang et de Rose Portier.

Qu’est-ce qu’une banque systémique ?

Les banques systémiques sont des banques dont la faillite serait susceptible de provoquer par contagion un effondrement du système financier dans son ensemble. Elles présentent donc un risque systémique (voir le module sur le role et les limites de la finance) d’autant plus grave que les impacts ne se limitent pas à la sphère financière mais se diffusent ensuite au reste de l’économie. C’est pourquoi elles sont également qualifiées de banques « too big to fail », c’est-à-dire « trop grosses » pour que les autorités publiques puissent les laisser faire faillite, ce qui pose de nombreux problèmes comme on le verra par la suite.

Le Conseil de stabilité financière (CSF, en anglais Financial Stability Board ou FSB)

Le CSF est une organisation internationale qui a pour mission d’évaluer les vulnérabilités financières mondiales, d’émettre des propositions pour y faire face et de promouvoir la coopération entre les différentes autorités (nationales ou internationales) de supervision financière. Créé lors du sommet du G20 de Londres en avril 2009, le Conseil de stabilité financière succède au Forum de stabilité financière. Hébergé par la Banque des règlements internationaux, le CSF compte parmi ses membres des représentants des superviseurs et régulateurs nationaux et internationaux, ainsi que des institutions financières. Les décisions et recommandations du CSF ne sont pas juridiquement contraignantes. Il vise à définir des politiques et des normes minimales convenues au niveau international que ses membres s’engagent à décliner et mettre en œuvre au niveau national.

Le Conseil de stabilité financière a établi conjointement avec le Comité de Bâle la méthodologie permettant de définir les G-SIBs, adoptée lors du G20 à Cannes en 2011 et ajustée en 2013. Chaque banque systémique internationale se voit attribuer un score de 1 à 5 sur la base d’un ensemble d’indicateurs quantitatifs portant non seulement sur leur taille mais également sur leur degré d’internationalisation et d’interconnexion avec d’autres institutions financières, ainsi que la complexité et la nature de leurs activités (substituabilité des services qu’elles fournissent).

Cette méthodologie a été déclinée dans les différents droits nationaux. En Europe, cela a été fait avec la directive CRD IV 3 qui précise également les modalités institutionnelles de recensement des banques systémiques : l’Autorité bancaire européenne (ABE) est chargée d’harmoniser la méthodologie permettant d’identifier les banques systémiques internationales, qui sont recensées par les autorités compétentes nationales. En France, c’est l’Autorité de contrôle prudentiel et de résolution rattachée à la Banque de France, qui est chargée de désigner les banques systémiques.

Sur cette base, le Conseil de stabilité financière, en consultation avec le Comité de Bâle et les autorités nationales, établit depuis 2011 une liste annuelle des G-SIBs. Fin 2024, ce classement comprenait 29 banques :

- 7 banques systémiques en zone euro, dont 4 sont françaises (BNP Paribas, BPCE, Crédit Agricole, et Société Générale, auxquelles il faut ajouter Deutsche Bank en Allemagne, ING aux Pays Bas, Santander en Espagne),

- 8 aux Etats-Unis (JP Morgan Chase, Bank of America, Citigroup, Goldman Sachs, Bank of New York Mellon, Morgan Stanley, State Street, Wells Fargo),

- 5 en Chine (Agricultural Bank of China, Bank of China, China Construction Bank, Industrial and Commercial Bank of China, et la Bank of Communications (BoCom) à Hong-Kong),

- 3 au Royaume-Uni (HSBC, Barclays, Standard Chartered),

- 3 au Japon (Mitsubishi UFJ FG, Mizuho FG, Sumitomo Mitsui FG) ,

- 1 en Suisse (UBS),

- 2 au Canada (Royal Bank of Canada, Toronto Dominion).

En 2024, aucune banque systémique n’avait le score 5 (traduisant le risque le plus élevé).

Notons enfin que si cette fiche se concentre sur les banques systémiques au niveau international, les autorités recensent également les banques systémiques au niveau national, c’est-à-dire les banques dont les difficultés éventuelles auraient un impact très négatif sur l’ensemble du secteur bancaire et financier du pays ou de la zone considérés. Il s’agit des Domestic Systemically Important Banks (D-SIB) selon la terminologie internationale ou Other Systemically Important Institutions (O-SIIs) selon la terminologie européenne. Fin 2024, l’autorité bancaire européenne recensait 180 O-SIIs14, dans les 27 pays de l’UE, ainsi qu’en Islande, Liechtenstein, et Norvège.

Pourquoi les banques systémiques posent-elles problème ?

Par définition, les banques systémiques posent le risque de crise financière

La première raison est évidente et tient au concept même de banque systémique. Par leur taille, leur complexité, l’internationalisation de leurs activités et de leur structure ainsi que leur degré de connexion avec les autres institutions financières, elles mettent en risque le système financier international. C’est la faillite de la banque américaine Lehman Brothers qui a déclenché la crise financière de 2008 par matérialisation du risque systémique. Les conséquences n’ont pas seulement touché la finance, mais aussi l’économie réelle. En effet, la panique bancaire a entraîné une forte réduction des opérations de crédit qui alimentent les entreprises et les particuliers (« credit crunch »). La contraction de l’économie réelle a été de l’ordre de 10% du PIB dans les économies avancées avec toutes les conséquences que cela implique non seulement sur le plan social mais aussi sur le plan de la transition écologique, remise à plus tard.

Les autorités publiques sont intervenues massivement pour empêcher l’effondrement du système financier : les banques centrales en injectant des liquidités sur le marché interbancaire paralysé (voir la partie sur les outils « non-conventionnels » des banques centrales, dans le module sur la monnaie), les Etats en prenant en charge les pertes bancaires (via des prêts ou des injections de capital). Le coût budgétaire du sauvetage des banques peut être estimé à 23 milliards d’euros pour la France, 38 milliards d’euros pour l’Allemagne, 15 milliards d’euros pour la Belgique, entre 40 et 45 milliards chacune pour l’Espagne et l’Irlande 4.

La crise financière s’est manifestée par un accroissement très important des dettes publiques non seulement du fait des soutiens au secteur bancaire mais aussi et surtout des conséquences économiques de la crise induisant dans les années suivantes une baisse de ressources fiscales et une augmentation des dépenses (chômage, minimas sociaux). En Europe, cette hausse des dettes publiques a conduit en particulier au développement de politiques d’austérité budgétaire désastreuses (voir le module sur la dette publique) visant à rétablir les comptes publics.

Des banques « too big to fail » : les profits sont pour les banques, les risques sont assumés en dernier recours par les Etats

Comme expliqué dans un rapport du Sénat, « en raison de leur très grande taille, de l’extrême densité des liens financiers qui les lient au reste de l’économie, ou du caractère indispensable ou non-substituable de leur activité, il est généralement admis par les investisseurs que les pouvoirs publics ne les laisseront jamais faire défaut (« too big to fail »). Leurs actionnaires, clients et créditeurs échappent ainsi à un risque de perte ou de banqueroute : la perspective d’un défaut est écartée par la quasi-certitude que l’État interviendra au soutien de l’institution, en dernier ressort (« bail-out »). » 5

En plus de la garantie partielle des dépôts de la clientèle valable pour toutes les banques 6, les banques systémiques jouissent donc d’une garantie publique implicite : les Etats et des banques centrales ne peuvent les laisser faire faillite car elles risqueraient d’entrainer dans leur sillage le système financier dans son ensemble.

Cette garantie publique implicite crée, d’une part, une distorsion de concurrence dans l’industrie bancaire : grâce à elle les banques systémiques se financent en effet plus facilement et moins cher sur les marchés financiers que les banques plus petites.

D’autre part, et surtout, cela génère une situation d’ « aléa moral » : la protection dont elles bénéficient les incite à prendre plus de risques (et donc à avoir plus de rendement en période où tout va bien) dans la mesure où en cas de crise c’est la collectivité qui assumera ces risques. Dans la période précédant la crise de 2008, les banques systémiques ont ainsi engrangé des rentabilités de capitaux propres (ROE – return on equity) considérables de l’ordre de 10 à 20% par an 7. Ces gains ont été « privatisés » sous forme de distribution des dividendes aux actionnaires et de rémunération très généreuses des dirigeants et des traders. La crise venue, les pertes ont par contre été « socialisées ». Les avantages procurés aux banques systémiques par cette garantie implicite peuvent plus fondamentalement favoriser une course à la taille : devenir « too big too fail » semble en effet présenter d’un point de vue privé de nombreux avantages même si les risques sont importants pour la collectivité.

Ajoutons que ces banques systémiques sont intimement liées au shadow banking (système bancaire de l’ombre), expression qui désigne l’ensemble des entités très proches des banques dans leurs activités mais beaucoup moins réglementées. Ce faisant, la garantie publique implicite dont bénéficient les banques systémiques est au moins en partie indirectement étendue au système bancaire de l’ombre.

Quelques estimations de la garantie implicite apportée par les Etats aux banques too big to fail ?

Dans un rapport paru en 2014 15, le FMI a évalué ces subventions implicites selon différentes méthodes de calculs. Pour 2011-2012, elles sont estimées à entre 100 et 300 milliards de dollars pour la zone euro, zone où la concentration bancaire est la plus forte ; entre 15 et 70 milliards pour les Etats-Unis ; entre 20 et 110 milliards pour le Royaume Uni et entre 25 et 110 milliards pour le Japon.

D’après un rapport du Sénat 5, la garantie implicite accordée aux quatre banques systémiques françaises, représenterait 48 milliards d’euros d’avantages induits, à mettre au regard des presque 18 milliards de profits totaux dégagés au total par ces grands établissements bancaires .

Des banques « too big to manage »

« Too big to manage », c’est la ligne de défense adoptée par certains dirigeants de banques systémiques lors de scandales financiers. Stuart Gulliver, directeur général d’HSBC, a, par exemple, utilisé cet argument en 2015 quand sa banque s’est trouvée au cœur d’un scandale d’évasion fiscale. Au-delà de l’anecdote, la multiplication des scandales financiers 8 impliquant des banques témoigne de la difficulté à gérer correctement ces mastodontes financiers. C’est d’autant plus vrai que les banques systémiques sont truffées de conflits d’intérêt c’est-à-dire de « situations dans lesquelles une personne chargée de défendre un intérêt (intérêt particulier ou intérêt général) est en situation, ou peut-être soupçonnée d’être en situation, d’abuser de sa position afin de défendre un autre intérêt. » 9 C’est, par exemple, ce qu’a fait la banque Goldman Sachs : avant le déclenchement de la crise des « subprimes », cette banque a joué pour son propre compte l’effondrement du marché « subprime » tout en continuant à conseiller à ses clients d’acheter des produits contenant des prêts « subprime » 10.

L’insuffisance des mesures spécifiques appliquées aux banques systémiques

A la suite de la crise de 2008, deux principales mesures ont été adoptées pour améliorer la soutenabilité du secteur bancaire.

Renforcement des exigences en fonds propres

La réglementation prudentielle, issue des accords de Bâle, impose aux banques de respecter un ratio de solvabilité : elles doivent détenir un certain montant de fonds propres correspondant à un pourcentage de leurs actifs pondérés par les risques. L’objectif : faire en sorte qu’elles soient en mesure d’absorber les pertes qui seraient provoquées par les défauts de paiement de leurs emprunteurs (ou par la dévalorisation d’autres actifs). A la suite de la crise, les ratios prudentiels ont été renforcés 11 et les banques systémiques se sont vu imposer des exigences additionnelles en fonds propres (plus ou moins importantes selon leur score de systémicité indiqué dans la liste tenue à jour par le Conseil de stabilité financière – voir point 2).

Les dispositifs de redressement et de résolution bancaire

Il s’agit d’un ensemble de mécanismes réglementaires visant à préciser les modalités d’intervention publique en cas de défaillance d’une banque pour protéger les dépôts des épargnants, éviter le sauvetage par l’Etat (donc par les contribuables) et prévenir la contagion aux autres établissements bancaires. Notons, au passage, que si de telles mesures sont mises en place c’est bien pour pallier le fait que les exigences de fonds propres ne seraient pas suffisantes pour empêcher la faillite d’une banque.

Au cœur de ces mécanismes se trouvent les mesures dites de « bail in » qui visent à procéder à un renflouement interne plutôt que par l’Etat (« bail out ») en cas de défaillance d’une banque. Il s’agit de mettre à contribution prioritairement les actionnaires et les créanciers de la banque détenant des titres susceptibles d’être décotés ou convertis en actions.

Ce type d’instrument a été introduit aux Etats-Unis dans le cadre du Dodd Frank Act et en Europe dans le cadre de l’Union bancaire. Les premières expériences de mobilisation de ces outils par les banques italiennes et en particulier la banque Monte Dei Paschi di Siena témoignent de leur peu d’efficacité 12.

15 ans après la crise financière, les banques systémiques sont toujours « too big too fail »

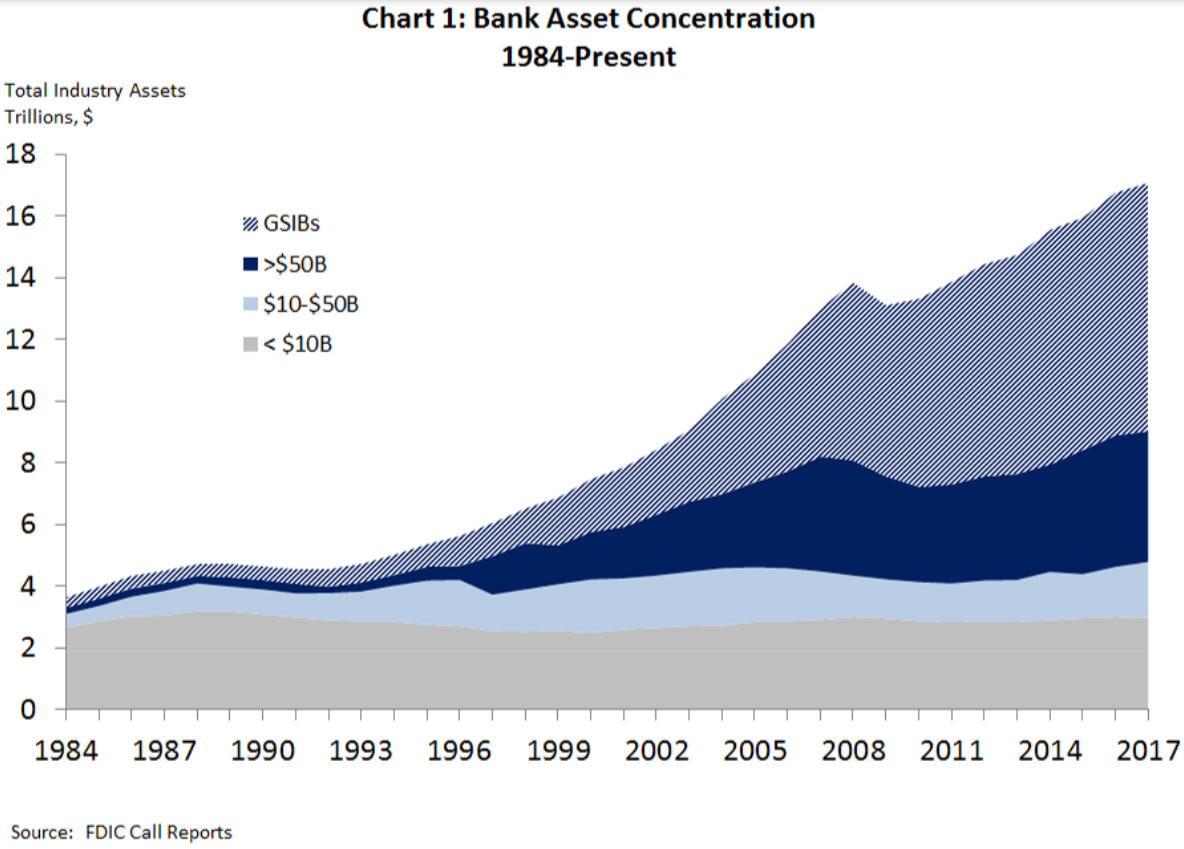

Si les banques systémiques sont désormais bien identifiées et prises en compte dans les règles encadrant l’activité bancaire, cela n’a pas fondamentalement changé la donne. Ces banques sont toujours très grandes, très interconnectées, très internationales. C’est ce qu’on peut constater en Europe (voir encadré ci-dessous) mais aussi aux États-Unis (voir le graphique ci-dessous de la Federal Deposit Insurance Corporation, une des instances de régulation états-uniennes).

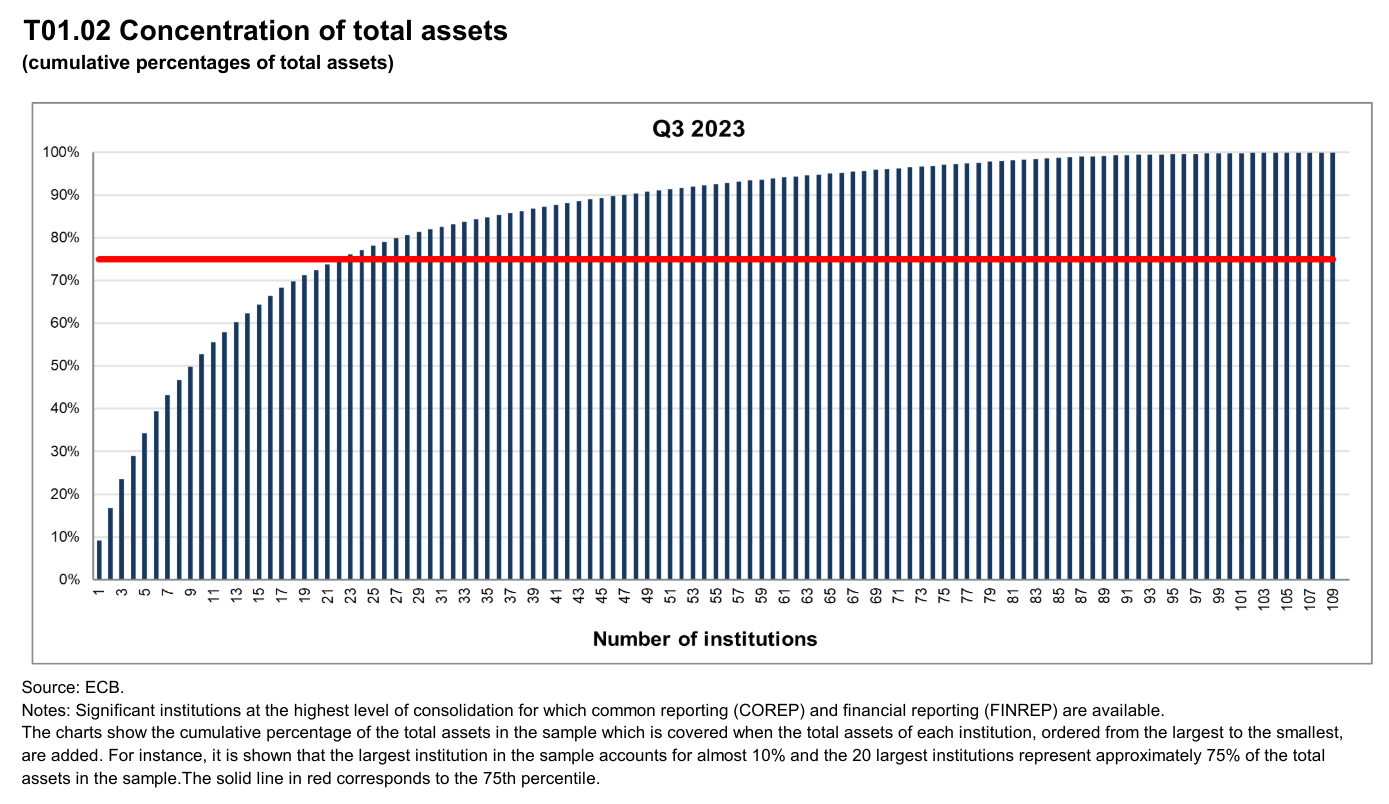

La très forte concentration bancaire européenne

Dans le cadre du Mécanisme de Surveillance Unique, la BCE est en charge de la supervision des banques les plus importantes (appelées Significant institutions – SI) de la zone euro 13 et publie tous les trimestres des statistiques sur ce sujet.

Le graphique ci-dessous indique le pourcentage cumulé des actifs totaux des SI lorsqu’on additionne les actifs de chaque institution de la plus grande à la plus petite. Par exemple, la plus grosse banque européenne représente 10% des actifs totaux des SI. Les 8 G-SIBs européennes représentent quasiment 50% des actifs totaux.

Source Supervisory banking statistics – Third quarter 2023 (p4).

Les mesures post-crise n’ont pas eu pour objectif de réduire la taille des établissements et la concentration du secteur

Les régulations et réglementations mises en place n’ont pas explicitement visé à limiter la taille des établissements, à réduire leur pouvoir de marché et par là même la concentration du secteur, ou à limiter les connexions entre les établissements financiers. Les tentatives visant à séparer les activités bancaires (en particulier les activités de banques de détail et de banque d’affaire) qui auraient pu avoir un effet à la fois sur la taille des établissements et sur les risques de contagion ont été détricotées, truffées d’exemptions laissant finalement intacte la structure des établissements systémiques.

Comme l’indiquent les auteurs d’un rapport de Terra Nova 16 qui dresse un bilan des réformes bancaires et financières dix ans après la crise de 2008, il est nécessaire de faire évoluer dans l’esprit des gouvernants et des régulateurs publics l’idée selon laquelle « la taille des établissements bancaires est synonyme de robustesse et de plus grande compétitivité. Les grands établissements sont depuis plusieurs décennies assimilés à des champions nationaux dont les intérêts propres sont parfois confondus avec ceux de la collectivité. La taille est pourtant l’un des critères majeurs de systémicité des groupes bancaires. L’intérêt de la collectivité réside moins dans la présence de mastodontes systémiques en situation de prélever une rente à ses dépens que dans un écosystème de banques de tailles diverses et au modèle d’activité orienté vers les besoins de l’économie réelle. »

Pour en savoir plus

- La liste des banques systémiques

- Le tableau de bord tenu par le Comité de Bâle permettant de voir les scores de chaque banque

- Explication sur la méthodologie permettant de désigner les G-SIBs

- Jézabel Couppey-Soubeyran, Thomas Renault, « 10 ans après la faillite de Lehman Brothers, le risque systémique a-t-il baissé ? », Lettre du CEPII, (2018)

- Source : Conseil de stabilité financière, Policy Measures to Address Systemically Important Financial Institutions, 2011 ↩︎

- La façon d’appeler les banques systémiques varie en fonction des juridictions. Elles sont par exemple appelées EISm (Entités d’importance systémique mondiale) dans la terminologie française, et G-SIIs (Global Systemically Important Institutions) dans la terminologie européenne. A ces appellations différentes correspondent aussi parfois des méthodologies différentes pour les identifier. Dans cette note, nous utilisons la terminologie utilisée par les institutions internationales : le comité de Bâle et le Conseil de stabilité financière. Pour plus de détails voir le site de l’ACPR ↩︎

- Adopté en juin 2013, le paquet législatif CRD4/CRR retranscrit les Accords de Bâle 3 et uniformise les modalités de contrôle prudentiel des banques européennes. Ce paquet comprend un règlement (règlement 575/2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement) et une directive (directive 2013/36/UE concernant l’accès à l’activité des établissements de crédit et la surveillance prudentielle des établissements de crédit et des entreprises d’investissement). C’est l’article 131 de la directive qui retranscrit la méthodologie d’identification des banques systémiques ainsi que les institutions compétentes. ↩︎

- Voir Pierre-Henri Leroy, La conjuration bancaire, VA Editions, 2020, p 123 et suivantes. ↩︎

- Projet de loi de séparation et de régulation des activités bancaires, Avis de la commission des affaires économiques du Sénat, Annexe V – La notion de garantie publique implicite, 2013. ↩︎

- En France, elle s’élève à 100 000€ maximum par déposant, via le Fonds de garantie des dépôts et de résolution. ↩︎

- Voici par exemple, le ROE de certaines grandes banques européennes en 2007 : Banca Monte dei P. S. 17,35% ; BBVA 25,53% ; BNPP 14,55% ; Deutsche Bank 17,89% ; HSBC 16,34% ; Lloyds Banking Group 27,75% ; Santander 18,42%. Source : Reforming the structure of the EU banking sector – Liikanen report, 2012, tableau A.3.5, p.127. ↩︎

- Atteinte à l’intégrité des marchés avec les scandales du Libor, de l’Euribor, du Tibor, du Forex, scandale des prêts toxiques aux collectivités, implication des banques dans les dispositifs d’évasion fiscale… ↩︎

- Joël Moret-Bailly, Hélène Ruiz Fabri, Laurence Scialom, « Les conflits d’intérêts, nouvelle frontière de la démocratie », Terra Nova, 2017 ↩︎

- Pour plus de détails sur ce sujet voir Joël Moret-Bailly, Hélène Ruiz Fabri, Laurence Scialom, « Les conflits d’intérêts, nouvelle frontière de la démocratie », Terra Nova, 2017 ; Laurence Scialom, La fascination de l’ogre, ou comment desserrer l’étau de la finance, Fayard, 2019, p.91 et suivantes. ↩︎

- Le ratio de solvabilité, outil central de la réglementation prudentielle a été renforcé et d’autres ratios (ratio de levier, ratio de liquidité) ont été mis en place. ↩︎

- Cet exemple est détaillé p25 de la note 10 ans après… Bilan des réformes bancaires et financières depuis 2008 : avancées, limites, propositions Terra Nova (2018) ↩︎

- Les autres pays de l’Union européenne peuvent décider de participer via la mise en place d’une « coopération rapprochée » entre leur autorité nationale de surveillance prudentielle et la BCE. C’est ce qu’ont fait la Bulgarie et la Croatie en octobre 2020. ↩︎

- Voir la page « Other Systemically Important Institutions (O-SIIs) » de la European Banking Authority. ↩︎

- Les subventions publiques implicites aux grandes banques subsistent malgré les réformes, Global Financial Stability Report, FMI, 2014. ↩︎

- Vincent Bignon, Jézabel Couppey-Soubeyran, Laurence Scialom, 10 ans après… Bilan des réformes bancaires et financières depuis 2008 : avancées, limites, propositions, Terra Nova, 2018. ↩︎