Le ratio dette sur PIB est un indicateur phare des discours sur la dette publique et plus généralement sur la bonne gestion des finances publiques. L’évolution de ce ratio dépend notamment d’un mécanisme purement mathématique, appelé « effet boule de neige ». Nous allons voir dans cette fiche en quoi il consiste et pourquoi il est important. Il ne s’agit bien sûr que d’un des éléments des nombreux débats qui entourent la dette publique (voir notre module sur la dette et le déficit publics).

Qu’est-ce que l’effet boule de neige en économie ?

Intuitivement, on aurait tendance à penser que l’accroissement du ratio dette/PIB est lié au seul déficit public : les dépenses étant supérieures aux recettes, l’Etat doit s’endetter. Si c’est une cause possible, ce n’est pas la seule.

L’évolution de ce ratio dépend de quatre facteurs :

- le taux de croissance du PIB d’une année sur l’autre, donc la conjoncture économique ;

- le taux d’intérêt moyen de la dette publique ;

- le taux d’inflation ;

- le solde public primaire, c’est-à-dire la différence entre les recettes et les dépenses publiques hors charge des intérêts.

Si le taux d’intérêt de la dette est supérieur au taux de croissance du PIB (inflation comprise) alors la dette s’accroit mécaniquement, même en l’absence de déficit primaire. Ce mécanisme purement mathématique s’appelle l’effet boule de neige de la dette publique.

Il permet de comprendre pourquoi même avec une « saine » gestion budgétaire (au sens où les recettes couvrent les dépenses hors charge des intérêts de la dette), le poids de la dette dans le PIB peut s’accroitre mécaniquement du fait de taux d’intérêt trop élevés. Dans ce cas, il est nécessaire de dégager un excédent primaire afin de stabiliser le ratio dette/PIB. En fonction des différents paramètres observés, on peut calculer ce solde « stabilisant » la dette publique. 1

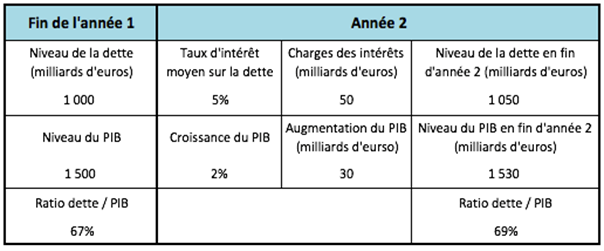

Un exemple chiffré simplifié pour comprendre cette arithmétique

Imaginons un pays dont le PIB est de 1500 milliards et où la dette des administrations publiques s’élève à 1000 milliards d’euros : le ratio dette/PIB est donc de 67%.

Si l’année suivante, le solde primaire public est nul mais que le taux d’intérêt est de 5% alors que la croissance du PIB n’est que de 2%, alors le ratio dette/PIB passe à 69%. Il a augmenté en l’absence de déficit primaire.

Détail du calcul de l’effet boule de neige pour notre exemple

Sur une durée de dix ans avec ces mêmes paramètres, l’effet boule de neige fait passer le taux d’endettement à 89% et font croître la charge d’intérêt à 5% du PIB.

Depuis le traité de Maastricht (1992), les Etats de l’Union européenne sont tenus de respecter des règles budgétaires : la dette publique doit être inférieure à 60% du PIB et le déficit à 3% du PIB. Elles sont issues d’un raisonnement visant à éviter l’effet boule de neige. Ces ratios restent constants avec des taux d’intérêt sur la dette publique de 5%, un taux de croissance de 3 % et une inflation de 2%, ce qui semblait un « cadrage » acceptable des données économiques d’ensemble dans la zone euro lors de la signature du traité.

Les dangers de l’effet boule de neige

La puissance exponentielle de l’effet boule de neige permet de comprendre l’attention portée au fait de contenir le solde public, voire dans certains cas de dégager des excédents primaires. On comprend aussi que les Etats veillent à éviter tout risque de hausse des taux d’intérêt de leur dette publique, ce qui arriverait en cas de méfiance des créanciers sur leur capacité à honorer leurs engagements (paiement des intérêts et remboursement de la dette qui arrive à échéance).

C’est notamment cet effet qui conduit les gouvernements à prendre des mesures « crédibilisant » leur souci de ne pas laisser filer le déficit et à affirmer urbi et orbi qu’ils rembourseront leur dette ou au moins qu’ils pourront la « faire rouler ». (Rappelons que la plupart des Etats qui émettent leur dette dans leur monnaie nationale font « rouler leur dette », c’est-à-dire qu’ils réempruntent pour rembourser les emprunts arrivant à échéance. Plus d’explications dans le module sur la dette et le déficit publics.).

S’il est important d’avoir conscience de l’effet boule de neige, il est dangereux d’en faire l’élément déterminant des décisions publiques. Par exemple, en période de récession, l’effet boule de neige s’accroit nécessairement puisque le taux de croissance du PIB devient négatif. Si la réponse des gouvernements consiste à réduire les dépenses publiques pour tenter de dégager un excédent budgétaire en vue de stabiliser le ratio dette/PIB, cela risque d’avoir un effet pro-cyclique, et de mener à un résultat inverse de celui recherché. En effet, la mobilisation du budget public permet d’amortir et de lutter contre les crises grâce aux stabilisateurs automatiques et à l’effet multiplicateur des dépenses publiques (voir notre fiche) sur l’activité économique (voir module sur la dette et le déficit publics). En réduisant les dépenses, un gouvernement peut ainsi accroitre la récession et donc contribuer à dégrader encore davantage le ratio dette/PIB.

Notons enfin que cet effet boule de neige est d’autant plus problématique que les Etats ont choisi, à partir des années 1970-80, de financer leur dette principalement sur les marchés financiers (voir module sur la dette et le déficit publics). Les acteurs financiers ont ainsi un droit de regard sur la gestion des finances publiques (et plus généralement des politiques publiques), qu’ils peuvent « sanctionner » par une hausse des taux d’intérêt (et donc une hausse de l’effet boule de neige) si elle ne leur convient pas. Il est important de bien comprendre qu’il n’en a pas toujours été ainsi et que cela n’a rien d’une fatalité. 2

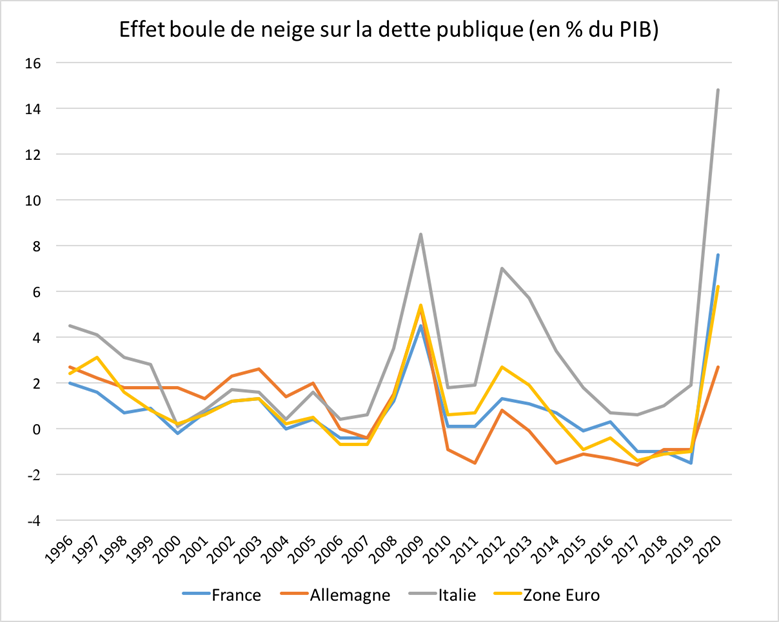

L’effet boule de neige sur la dynamique de la dette dans la zone euro au cours des dernières décennies

Source Base de données Ameco (série 18.1) de la Commission européenne

Le graphique ci-dessus retrace l’effet boule de neige sur la dette publique pour les trois principales économies de la zone euro ainsi que pour la zone dans son ensemble entre 1996 et 2020.

Lorsque l’effet boule de neige est supérieur à 0, il contribue à l’accroissement du ratio dette/PIB (l’autre élément influant ce ratio étant bien évidemment le solde primaire) et inversement.

Ce graphique permet de dresser plusieurs constats :

- Les crises économiques globales (2007-2008, puis 2020) se manifestent par une hausse très forte de l’effet boule de neige pour tous les pays du fait de la baisse du PIB induite par la récession.

- Des années 1990 au milieu des années 2000, l’effet boule de neige est globalement positif et contribue donc à la hausse de la dette publique.

- L’Italie connaît sur toute la période un effet boule de neige positif ce qui explique comment ce pays peut avoir un taux d’endettement parmi les plus élevés d’Europe, alors que le solde public a été systématiquement excédentaire (sauf en 2009 et en 2020). 3

- La forte hausse de l’effet boule de neige pour l’Italie au début des années 2010 est la traduction de la crise des dettes publiques européennes pendant laquelle les taux d’intérêt de cinq pays s’envolent. On peut également constater l’effet du reflux progressif des taux à partir de 2012 et surtout de 2015 à la suite des politique monétaires accommodantes menées de la Banque centrale européenne (voir Module sur la dette et le déficit publics).

- Enfin, à partir de 2015, l’effet boule de neige est négatif (à l’exception de l’Italie) : il contribue donc à la réduction du ratio dette/PIB. Cela s’explique par la politique monétaire accommodante de la BCE qui permet à de nombreux pays d’emprunter à taux quasi nul, voire négatif. La croissance du PIB étant non nulle (hors effet de la crise de la Covid-19 en 2020), l’effet boule de neige n’est pas à craindre et ce pour de nombreuses années : les énormes montants d’épargne accumulés (notamment du fait des opérations de quantitative easing de la BCE) ont besoin de sécurité du capital (même au prix d’un rendement nul, voire négatif) et tout laisse à penser que ce besoin est très durable.

Pour en savoir plus

Pour mieux comprendre les différents facteurs qui jouent sur la dette publique et se défaire des idées reçues sur la dette, consultez notre module

- Voir des explications plus détaillées sur le site Fipeco ↩︎

- Voir module sur la dette et le déficit publics et le livre d’Alain Grandjean et Nicolas Dufrêne, Une monnaie écologique, Odile Jacob, 2020 ↩︎

- Voir Base de données Ameco (Série 16.4 – Net lending excluding interest). ↩︎