La transition énergétique repose sur deux piliers : la réduction des consommations d’énergie (via la sobriété et l’efficacité énergétique) et la décarbonation du mix énergétique qui nécessite notamment des investissements massifs dans les énergies renouvelables (ENR) conjuguée à une électrification de certains usages. Depuis le début du XXIe siècle, le développement massif des énergies renouvelables grâce à des systèmes de soutien publics a rendu le secteur attractif pour les investisseurs privés. Les besoins d’investissement restent cependant encore considérables, et de la capacité à attirer des capitaux bon marché dépend une part importante du coût final de l’énergie produite.

Comme nous allons le voir dans cette fiche, dans la plupart des filières, les ENR nécessitent des investissements initiaux très élevés et ont ensuite des coûts réduits de fonctionnement. En conséquence, le coût des financements initiaux est décisif sur la rentabilité globale d’un projet. Des dispositifs publics réduisant ce coût constituent ainsi des appuis significatifs pour mobiliser l’investissement privé et permettre le passage à l’échelle des ENR.

Les besoins de financement des énergies renouvelables

Énergies renouvelables : des besoins d’investissements colossaux

Les ENR revêtent de nombreuses formes : le solaire photovoltaïque, l’hydroélectricité et l’éolien pour l’électricité ; le bois/biomasse, la géothermie ou le solaire thermique pour la chaleur et le froid ; et le biogaz pour remplacer le gaz fossile, improprement appelé « gaz naturel ».

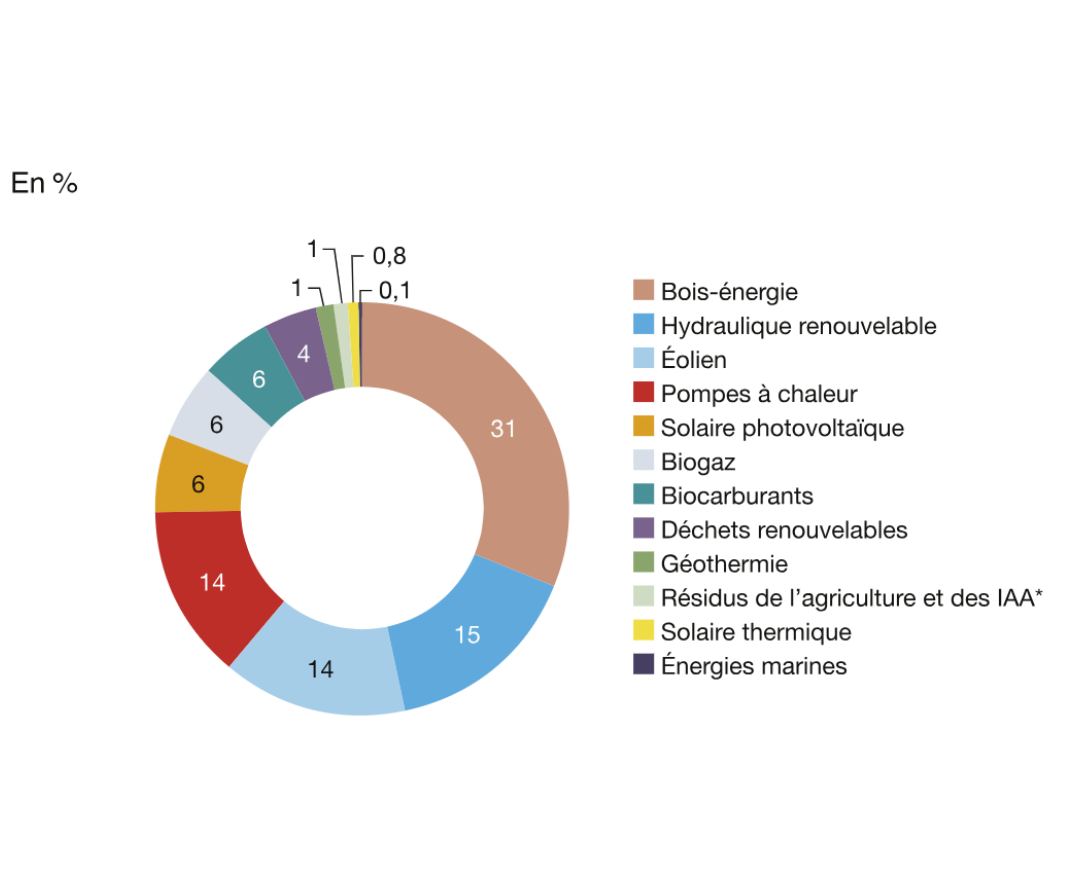

En 2023, les énergies renouvelables ont représenté environ 15% de la consommation d’énergie primaire française 1 (et 22% de la consommation d’énergie finale 2) : avec la biomasse comme première source, suivie par l’hydroélectricité, les pompes à chaleur 3 et l’éolien.

Répartition par filière (en %) des 388 TWh d’énergie primaire

produits en France par les énergies renouvelables en 2023

Source Les Chiffres clés des énergies renouvelables, Datalab, SDES Bilan de l’énergie, Édition 2024

Si l’hydroélectricité est amenée à être relativement stable, les estimations de croissance pour les autres énergies renouvelables tournent autour 5 à 10%/an selon les technologies dans la programmation pluriannuelle de l’énergie 4 actuellement en cours d’élaboration au niveau gouvernemental.

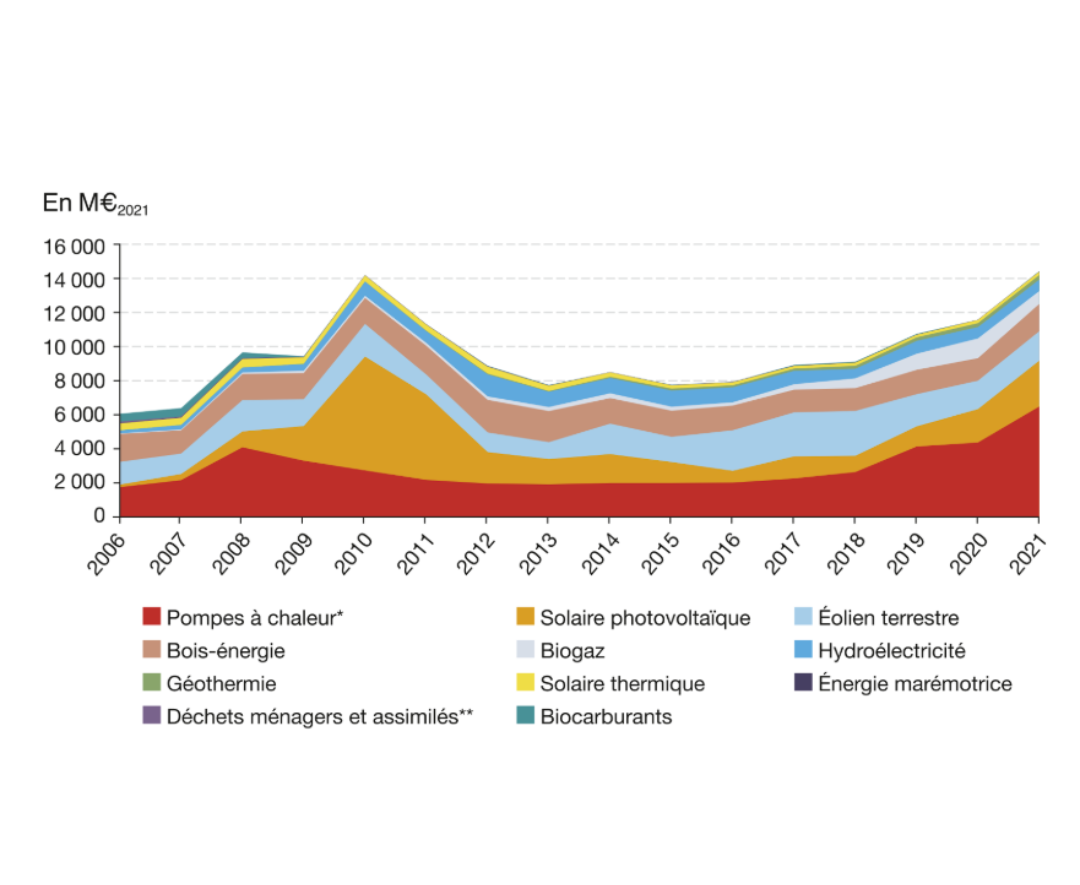

Une telle croissance nécessite des financements considérables. Pour la France, l’investissement dans les énergies renouvelables en 2021 était estimé à presque 15 Md€/an. Compte-tenu de la croissance attendue des énergies renouvelables, il devrait croître à 20 Md€/an 5 à l’horizon 2030.

Évolution des dépenses d’investissement publics et privés dans les énergies renouvelables et de récupération en France de 2006 à 2021

Source Les Chiffres clés des énergies renouvelables, Datalab, SDES Bilan de l’énergie, Édition 2024

Remarque : ces données ne comprennent pas l’éolien en mer et les énergies marines (hors énergie marémotrice) qui sont évalués d’après I4CE et l’OEM, respectivement à 1,2 et 2,6 milliards d’euros en 2021.

Ces investissements sont en quasi-totalité réalisés par des acteurs privés (particuliers, entreprises à capitaux publics ou privés). Les parcs solaires et éoliens, ainsi que les chaudières biomasse et une partie des installations de méthanisation, font largement appel à du financement bancaire et il est donc essentiel que la réglementation et les conditions de marché permettent et favorisent l’investissement privé dans les énergies renouvelables.

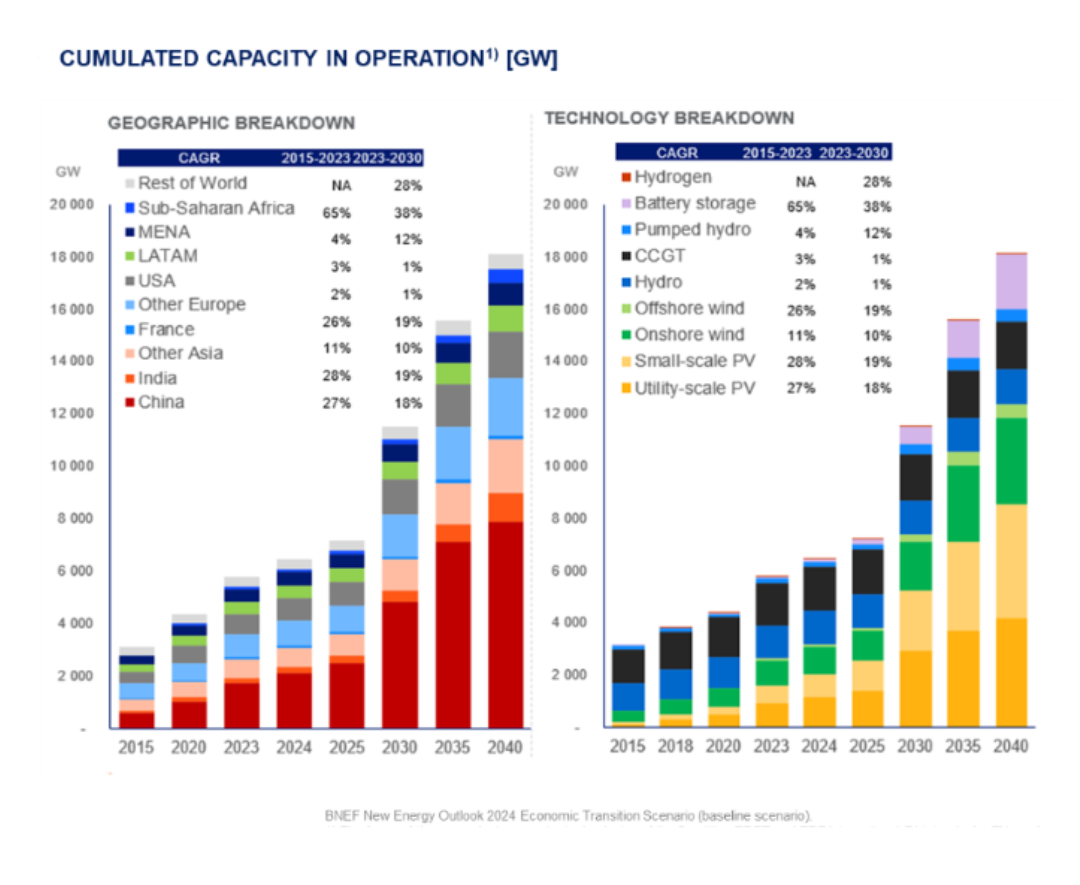

Les estimations de développement des ENR au niveau mondial sont également extrêmement importantes d’ici 2050, notamment le solaire et l’éolien dont les rythmes de croissance mondiaux sont attendus entre +15 et +20%/an. Celui des batteries sera d’environ 30%/an dans le monde dans la prochaine décennie.

Capacité installée des principales énergies renouvelables électriques dans le monde par zone géographique et par type de technologie et perspective de croissance annuelle d’ici 2030.

Source Bloomberg news energy finances (BNEF): New energy outlook 2024

En 2023, les capacités installées des principales sources d’électricité renouvelables s’élevaient à environ 4000 GW. L’hydroélectricité reste relativement stable jusqu’à 2040 tout comme les centrales gaz fossile (CCGT) tandis que les perspectives de croissance pour le solaire et l’éolien sont de l’ordre de 15-20%/an et deviennent les principales sources d’électricité dans le monde à partir de 2030.

La structure de financement des énergies renouvelables

Les énergies renouvelables sont des actifs relevant de la catégorie « infrastructure » ayant les caractéristique suivantes :

- besoin d’un important investissement initial,

- fonctionnement sur plusieurs décennies,

- génération de revenus réguliers au cours de leur durée de vie.

La plupart des énergies renouvelables ont par ailleurs des coûts de fonctionnement faibles car elles ne font appel à aucun carburant « payant ».

Ces caractéristiques, dès lors que la technologie est suffisamment mature (voir encadré) et que les revenus sont assez réguliers et prévisibles, rendent les énergies renouvelables attractives pour les financements de projets sans recours (voir ci-après).

Maturité technologique et impact sur le financement

Les conditions de financement dépendent de l’ensemble des risques d’un projet, et notamment de ses risques technologiques, qui peut se définir comme le risque que la machine installée n’ait pas le rendement escompté parce qu’elle dysfonctionne ou fonctionne moins bien qu’estimé dans les études d’ingénierie.

Une technologie est dite mature lorsqu’elle a déjà été éprouvée à de nombreuses reprises et que tout le monde a confiance sur la performance qu’aura un nouvel exemplaire installé. Le solaire photovoltaïque et l’éolien terrestre sont des technologies matures. L’éolien flottant n’est pas totalement mature (quelques unités installées dans le monde). L’hydrolien n’est pas du tout mature (seuls des prototypes préindustriels sont installés).

Lorsqu’un projet est risqué, certains investisseurs refusent d’investir, et d’autres acceptent mais attendent un rendement plus élevé.

Les banques éprouvent une relative aversion au risque technologique. Quand elles jugent un projet risqué technologiquement, elles refusent de prêter « sans recours », et imposent aux développeurs du projet d’être prêts à « secourir » le projet en cas de problème (en injectant du capital). Pour les technologies matures, c’est-à-dire dont le retour d’expérience est conséquent et positif, les banques accepteront de prêter « sans recours » de l’argent au projet : si celui-ci se passe mal, elles ne pourront pas demander au porteur de projet de payer les surcoûts pour renflouer le projet.

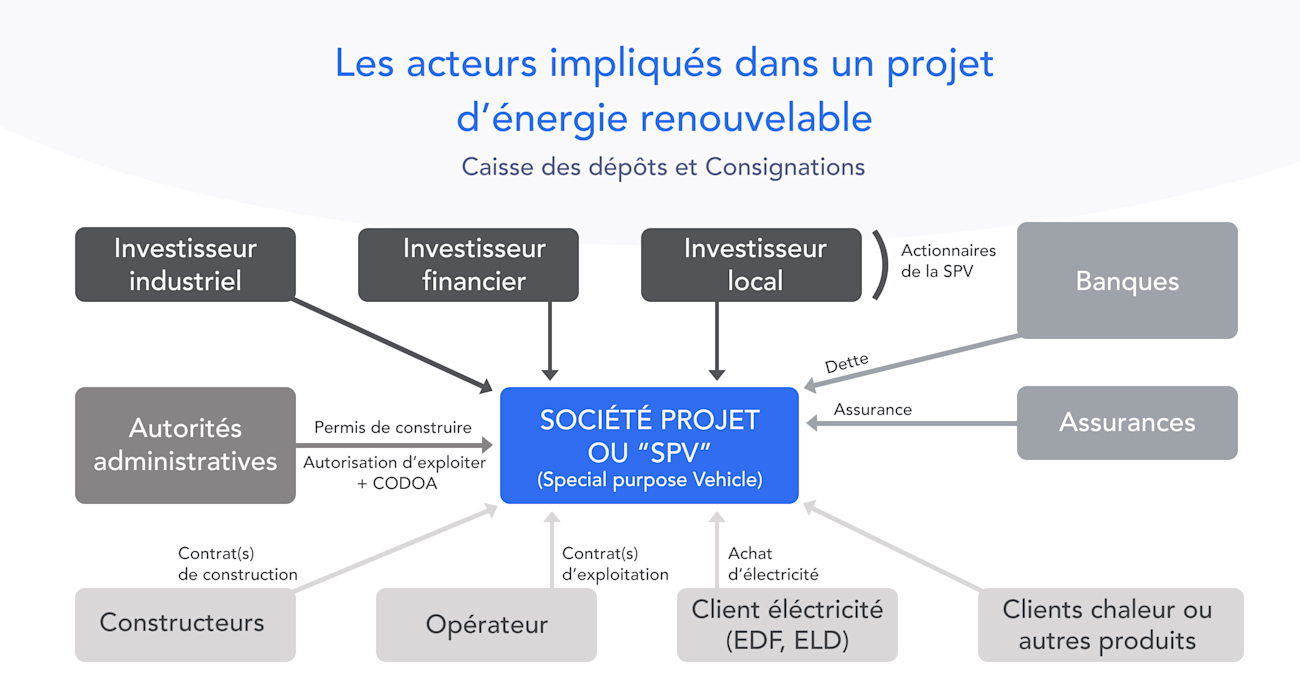

Dans un schéma de financement usuel, le projet d’énergie renouvelable est détenu par une société spécifique appelée SPV (Special purpose Vehicle).

Le financement de la SPV repose sur :

- du capital qui est injecté par les fondateurs de la SPV (par exemple des utilities comme EDF, Engie ou Total ou des acteurs spécialisés comme Neoen, Voltalia, Valorem…) ;

- de la dette bancaire qui est dite « sans recours » c’est-à-dire que les prêteurs (des banques), en cas de difficulté du projet renouvelable, ne peuvent pas exiger de dédommagements/injection de capital supplémentaire des actionnaires de la SPV (voir encadré ci-avant).

Ce mode de financement permet de réduire considérablement le besoin en capital apporté par les actionnaires. Pour des technologies matures, comme le solaire et l’éolien, le ratio de dette sur fonds propres dans une SPV est ainsi de l’ordre de 70% de dette et de 30% de fonds propres (70-30), voire 80-20. Dit autrement, pour un projet nécessitant 100 millions d’euros d’investissement, les actionnaires apportent 20 millions d’euros de fonds propres et la SPV emprunte en parallèle 80 millions d’euros auprès de banques.

Le ratio de dette sur fonds propres dépend des conditions macroéconomiques ainsi que des risques du projet : plus la technologie est mature et plus ses revenus sont certains et arriveront tôt dans la vie du projet, plus la part de dette sera élevée par rapport aux fonds propres (on parle de gearing ou d’effet de levier bancaire).

La rémunération de la dette, par les intérêts versés, étant moindre que l’exigence de rémunération des fonds propres, le financement sans recours permet d’abaisser le coût complet du projet.

Dans certains pays, des montages financiers plus complexes permettent, en quittant temporairement le modèle sans recours, d’avoir un parc entièrement financé durant sa construction par de la dette, ce qui retarde l’injection de fonds propres et donc, compte-tenu du différentiel de rémunération entre fonds propres et dette, diminue le coût complet du projet. Nous resterons, dans la suite de l’analyse, sur le cas d’un financement de projet sans recours classique.

La performance économique des ENR dépend fortement du coût des financements

Il existe plusieurs métriques pour comparer la performance économique des projets de production énergétique.

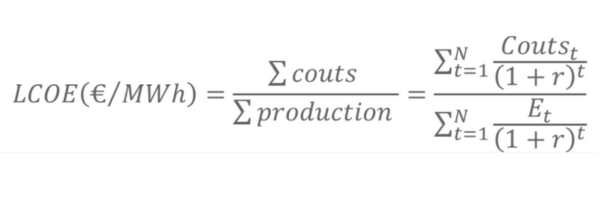

Le Levelized cost of energy (LCOE ou coût actualisé de l’énergie) met en perspective les coûts d’un projet de production énergétique avec l’énergie qu’il est censé délivrer sur toute sa durée de vie. Cet indicateur permet donc de comparer différents projets énergétiques entre eux.

Le coût correspond, quant à lui, au prix auquel l’énergie produite doit être vendue pendant toute la durée de vie du projet pour assurer la rentabilité de l’investissement (en tenant compte des exigences de rémunération des investisseurs).

Comme nous allons le voir, quelle que soit la métrique utilisée, le coût des financements apparaît déterminant.

Impact du coût du financement sur le Levelized cost of energy (LCOE)

Le LCOE est calculé en divisant l’ensemble des coûts du projet par l’ensemble de la production énergétique du projet. Ce calcul fait intervenir un taux d’actualisation puisque les coûts et la production d’énergie s’étalent sur de nombreuses années de durée de vie de l’actif.

Les coûts comprennent l’investissement initial, le carburant (s’il y a lieu), l’entretien et la maintenance, le démantèlement et la gestion des déchets générés.

La production d’énergie comprend la production d’énergie du projet chaque année (nette des éventuelles consommations d’énergie pour faire fonctionner l’installation).

Le LCOE ne dépend pas directement de la structure de financement du projet : les coûts du projet sont des coûts « physiques » et ne prennent en compte ni la charge d’intérêt bancaire ni la rémunération des fonds propres.

La seule variabilité « indirecte » potentielle du LCOE porte sur la nature du projet à travers le taux d’actualisation : en effet, plus un projet est risqué, plus il faut théoriquement prendre un taux d’actualisation élevé.

La force pratique du LCOE est qu’il permet de comparer facilement la performance économique de projets de natures très diverses : énergies différentes, projets situés dans des pays différents, avec des profils de production différents, etc.

Si un projet d’énergie a des coûts élevés par rapport à la production d’énergie qu’il génère, donc un LCOE élevé, il est a priori moins attractif pour le système énergétique qu’un projet avec un LCOE plus bas et il aura donc plus de mal à être rentable.

Cette comparaison n’est pas exempte de biais. Elle ne prend pas en compte la « qualité » de l’énergie produite pour le système énergétique : la centrale de production est-elle pilotable (facile à démarrer ou à éteindre selon le niveau de la demande) ? Peut-elle délivrer par moments une forte puissance ? Réagir vite ou non en cas de sollicitation du gestionnaire de réseau ? Le LCOE ne traduit pas non plus si l’énergie produite bénéficie d’une rémunération en vertu d’une régulation favorable ou parce qu’elle est vendue directement à des clients ou sur un marché de gros, etc.

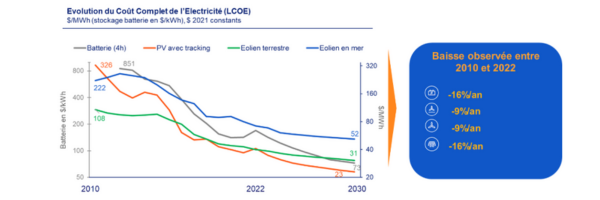

Le LCOE des énergies renouvelables électriques a considérablement baissé depuis 10 ans.

Il atteint aujourd’hui des niveaux compétitifs par rapport aux énergies fossiles. Cette décroissance est principalement liée à la baisse des coûts de fabrication via l’innovation et à la massification industrielle (en Chine pour le photovoltaïque).

Cette baisse devrait se poursuivre à un rythme plus faible compte-tenu de la maturité élevée des technologies et de la massification industrielle déjà réalisée.

Il est à noter que l’établissement de droits de douane aux frontières, en vigueur aux USA et en Inde et en réflexion dans l’Union européenne, a un impact à la hausse sur le LCOE puisqu’il renchérit le coût des équipements livrés sur site. Fin 2023, aux États-Unis les droits de douanes étaient de 100% pour les panneaux chinois, et le LCOE était environ 10 €/MWh plus élevé qu’en Europe. Ce niveau plus élevé ne compromet toutefois pas la rentabilité des installations.

Évolution du coût complet de l’électricité (LCOE) au niveau mondial

Source 2H 2023 LCOE Update: An Uneven Recovery (rapport payant), Bloomberg New Energy Finance (BNEF)

À partir du LCOE, il est possible d’estimer l’impact indirect du coût du financement.

Lorsqu’une entreprise calcule le LCOE d’un projet, le taux d’actualisation utilisé correspond en effet au coût moyen pondéré des capitaux investis (moyenne pondérée des frais financiers sur dette et des dividendes sur capitaux propres) qu’elle envisage.

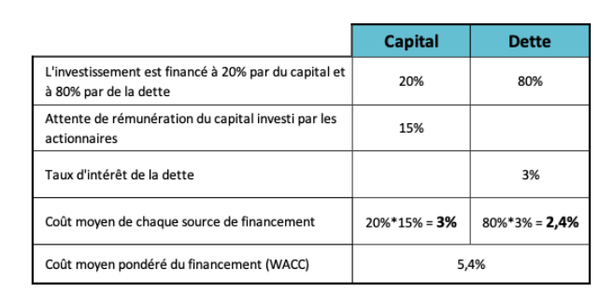

Qu’est-ce que le coût moyen du capital (ou WACC) ?

Le plus souvent appelé WACC (pour « Weighted Average Cost of Capital »), le coût moyen du capital est un indicateur du coût global de financement de l’entreprise (et non des seuls capitaux, ce qui est source de confusion).

Il est calculé en fonction :

– de la structure de financement, c’est-à-dire de la répartition entre les fonds propres (les capitaux) et les dettes ;

– des coûts respectifs des fonds propres et de la dette.

Voici un exemple de calcul du WACC pour une entreprise financée à 20% par du capital et à 80% par de la dette.

Source Consultez notre fiche pour en savoir plus sur le taux d’actualisation et le WACC

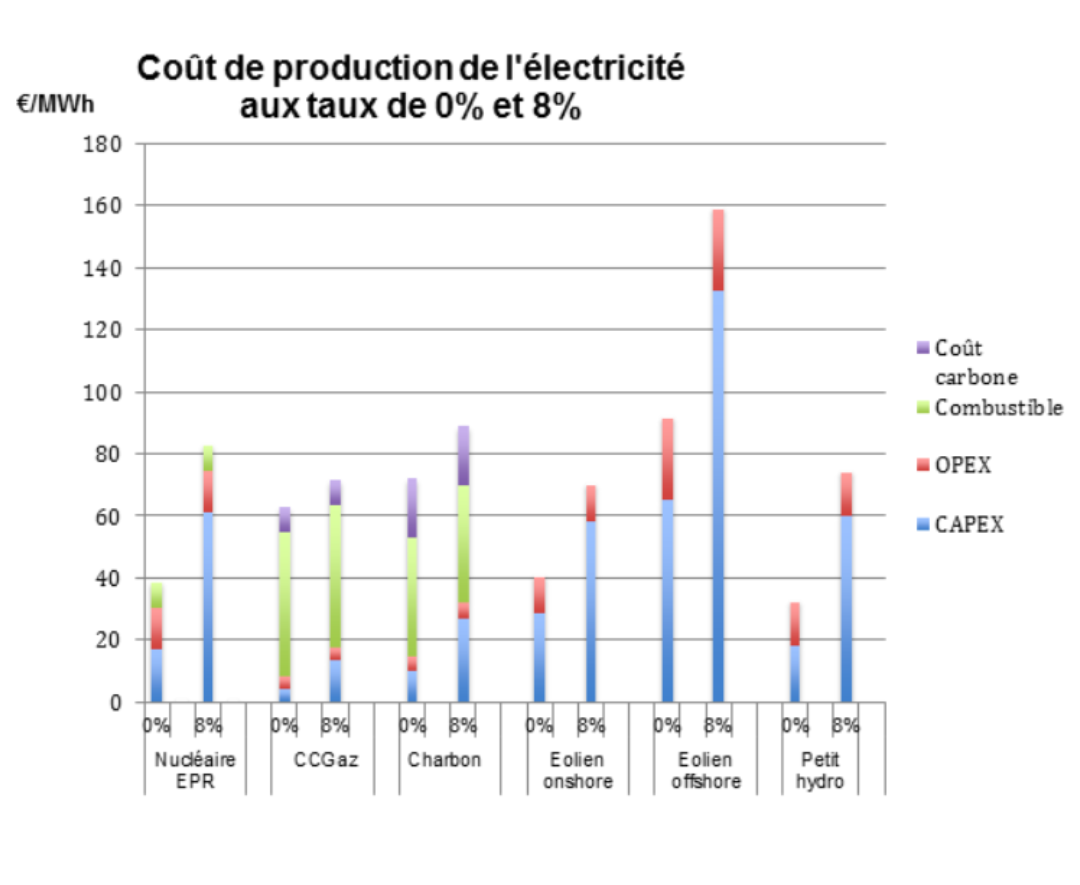

La simulation ci-dessous compare l’impact sur le LCOE entre une structure de financement avec un taux d’actualisation de 8% et un cas extrême où le taux d’actualisation serait à zéro (pas besoin de rémunérer les fonds propres ou de payer d’intérêt sur la dette).

Source article Le capital contre la transition énergétique ?, Alain Grandjean, Blog Les Chroniques de l’Anthropocène, 2012.

Commentaire : L’objet du graphique est uniquement de donner une illustration pédagogique de l’impact du taux d’actualisation sur le coût complet. Il ne traduit par l’état des coûts de production actuels. En effet, les données relatives au CAPEX et à l’OPEX utilisées pour réaliser les calculs ne sont plus à jour (elles datent de 2012).

Cette simulation montre que dans le cas extrême sans besoin de rémunération des fonds propres et de la dette, le LCOE serait deux fois moins élevé pour les énergies renouvelables. En revanche, il baisserait seulement de l’ordre de 25% pour les énergies fossiles (du fait du moindre poids du capital initial par rapport aux dépenses de fonctionnement). Il s’agit bien sûr d’un cas limite théorique.

Impact du coût du financement sur le prix de revient

Le prix de revient est une autre métrique de la performance économique d’un projet énergétique. Il correspond au prix auquel l’énergie produite doit être vendue pendant toute la durée de vie du projet pour assurer la rentabilité « suffisante « 6 de l’investissement. Ce « prix de revient » comprend donc la marge du développeur. En France, il est proche 7 du prix soumis par les candidats répondant aux appels d’offres publiques pour le développement de centrales solaires et éoliennes.

Appels d’offre et soutiens publics aux ENR

Régulièrement, les services de l’État publient des appels d’offres pour la réalisation de projets d’énergies renouvelables en cohérence avec la programmation pluriannuelle de l’énergie. Ces appels d’offres concernent notamment toutes les ENR électriques : éolien, éolien en mer, solaire, énergies marines, biomasse.

Les développeurs de projets répondent à ces appels d’offres en proposant un tarif de vente de l’électricité pour leur future production (par exemple 80 €/MWh). Les lauréats choisis concluent un contrat de complément de rémunération pour une durée généralement de 20 ans.

Une fois le projet réalisé, la production est vendue et le producteur touchera in fine pour chaque MWh produit le tarif qu’il avait proposé.8

Comme pour le LCOE, le prix de revient dépend du coût moyen pondéré du capital.

Un investissement de 100 millions d’euros dans un parc solaire de 100 MW, aura un prix de revient différent si l’investissement est réalisé à 100% en fonds propres rémunérés à 10%/an ou si l’investissement est réalisé avec 80% de dettes et 20% de fonds propres ayant respectivement une exigence de rémunération de 4% et 10%.

Comme le prix de revient dépend des conditions de financement, il est sensible aux conditions macroéconomiques.

Par exemple, une hausse des taux directeurs de la banque centrale aura les effets suivants sur les nouveaux projets :

- augmentation des taux d’intérêts exigés pour la dette des projets d’énergies renouvelables : ceux-ci sont en effet calculés selon une formule taux dette ENR = taux sans risques BCE + prime de risques liée au projet ;

- augmentation des exigences de rentabilité des fonds propres : un investisseur pouvant gagner plus (qu’avant la hausse des taux directeurs) en investissant dans de la dette sans risque, telle la dette publique, il n’acceptera d’investir en fonds propres dans un projet ENR que si la rentabilité des fonds propres investis augmente ;

- diminution du ratio dette sur fonds propres : la proportion de dette dans la structure de financement d’un projet dépend de multiples paramètres dont, notamment, la capacité du projet à rembourser la dette en cas de situations dégradées (par exemple moins de production qu’attendu, ou une production vendue moins cher que prévu). Plus les exigences de rentabilité sont élevées sur la dette et les fonds propres plus les situations dégradées obèrent la capacité de remboursement de la dette et conduisent donc à réduire la proportion de dette dans le projet.

La sensibilité du prix de revient des renouvelables aux coûts des capitaux a été mise en évidence par les suites de l’invasion de l’Ukraine

Pendant la décennie 2010, le secteur de l’énergie a bénéficié d’un contexte macroéconomique très favorable (taux directeurs bas) ainsi que d’une baisse continue du coût des équipements.

Ces deux facteurs ont entraîné une baisse importante du LCOE et des prix de revient.

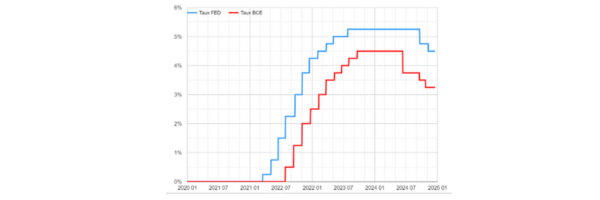

Cette période s’est terminée avec l’invasion de l’Ukraine qui a été suivie d’un pic d’inflation, touchant notamment les équipements ENR. En réaction, la BCE a fortement monté ses taux directeurs. De mi-2022 à fin 2023, les tarifs d’achat demandés dans les appels d’offres français ont bondi (passant d’environ 60 €/MWh à environ 85 €/MWh 9 environ pour le solaire au sol et l’éolien terrestre).

Évolution des taux directeurs de la BCE et de la FED

Source Site de France inflation (consulté en janvier 2025)

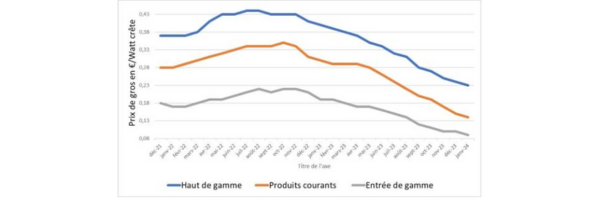

Évolution du prix des panneaux solaires livrés en France

Le fait que les taux directeurs soient restés élevés en Europe permet d’étudier un cas réel où ces taux -et donc le coût du financement- constituent la seule variable qui change. La comparaison des tarifs demandés en appel d’offres en 2023 avec ceux demandés en 2021 avant l’invasion de l’Ukraine permet, ainsi, de montrer l’impact des conditions de financement sur le prix de revient.

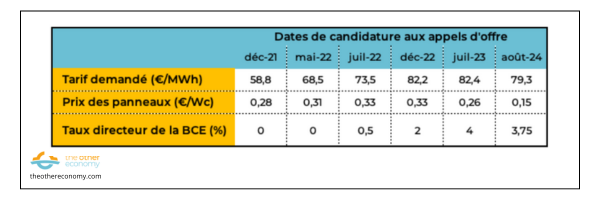

L’analyse des offres remises aux appels d’offres solaire au sol français montre que le tarif de vente de l’électricité (sur 20 ans) demandé par les candidats est passé de 59 €/MWh en décembre 2021 à 68 €/MWh en mai 2022, 73,5 €/MWh en juillet 2022, 82 €/MWh en décembre 2022 et 82,4 €/MWh en juillet 2023 et 79,3 €/MWh en août 2024.

Comparaison des tarifs moyens projets retenus aux appels d’offres solaire au sol de décembre 2021 à août 2024 avec le prix des panneaux solaires et les taux directeurs de la BCE.

Source État des lieux et premiers enseignements tirés à fin 2023 des résultats des appelsd’offres PPE2 éoliens terrestres et photovoltaïques, CRE (2024) ; BCE pour les taux directeurs, Tecsol pour le prix unitaire des panneaux (cf. ci-dessus)

Une analyse plus précise devrait naturellement prendre en compte les effets d’anticipation 10 ainsi que les effets de retard.11 Elle devrait intégrer également l’évolution des postes de coûts (génie civil, salaire des entreprises d’installation, etc.)

Malgré cette limite, on peut constater qu’alors que le prix des panneaux est proche fin 2021 et mi-2023, le tarif d’achat demandé par les lauréats a, lui, augmenté d’environ 20 €/MWh, soit une hausse de 30%. Cette hausse est donc bien liée en grande partie au changement des conditions de financement, passées d’un environnement de taux directeur nul à un taux directeur de 4%.

En extrapolant cette analyse, une variation de 1% de la rentabilité exigée du capital se traduit par une hausse du prix de l’électricité renouvelable des projets d’environ 7%.

Conclusion : l’importance d’abaisser le coût des financements pour garantir le développement des ENR

Compte tenu de l’urgence climatique et de l’impact important du coût du capital sur le prix de revient des énergies renouvelables décrit ci-dessus, il est utile de s’interroger sur les leviers possibles pour abaisser le coût du capital.

Au niveau microéconomique, le coût du capital d’un projet est lié à ses risques. Plus les risques seront minimisés, plus le coût du capital sera faible. La puissance publique française joue déjà un rôle en ce sens :

- en sécurisant les recettes des projets via des prix garantis de vente de l’énergie produite pendant 20 à 25 ans ;

- en indexant ces recettes sur l’inflation et l’évolution des taux d’intérêt entre le moment de candidature et le moment d’achat des composants principaux (indexation mise en place au moment du pic d’inflation de 2022) ;

- en prémunissant le projet contre le risque de surproduction pendant 20 à 25 ans : l’investisseur est rémunéré même si le parc est arrêté temporairement à cause d’une surproduction ;

- en prenant une partie du risque technologique des projets innovants via des avances remboursables (prêts à la SPV qui ne sont remboursés que si le projet réussi).

De façon générale, l’établissement d’un cadre réglementaire et fiscal stable et sans rétroactivité est une condition essentielle du développement des ENR.

Au niveau macroéconomique, la puissance publique peut également intervenir :

- via la taxonomie verte : l’Union européenne a défini des catégories d’actifs de manière à orienter/inciter les investisseurs et les prêteurs à privilégier des actifs verts ou décarbonés ;

- en différenciant les taux directeurs selon le caractère vert des actifs, la banque centrale européenne pourrait privilégier fortement ces actifs.

- 388 TWh sur 2523 TWh de consommation d’énergie primaire. L’énergie primaire désigne l’énergie disponible dans les ressources tirées de la nature, avant toute transformation par l’homme. C’est par exemple le pétrole avant raffinage, l’énergie du vent ou du soleil. Pour en savoir plus voir le module Économie ressources naturelles et pollutions (encadré) ↩︎

- Source : Les énergies renouvelables en France en 2023 dans le cadre du suivi de la directive (UE) 2018/2001 – Données provisoires, publié sur le site du Ministère de l’écologie le 07/05/2024. ↩︎

- Les pompes à chaleur sont considérées comme faisant largement appel à des énergies renouvelables du fait qu’elles « puisent » dans l’environnement – air, eau, sol – une partie de l’énergie apportée au logement. Pour 1kWh d’électricité consommée pour faire fonctionner une PAC, plusieurs kWh de chaleur peuvent être apportés au logement. ↩︎

- La programmation pluriannuelle de l’énergie (PPE), instituée par la loi de transition énergétique pour la croissance verte de 2015, établit les priorités d’action gouvernementale en matière d’énergie sur une période de 10 ans (découpée en deux phases de 5 ans). Elle est actualisée tous les cinq ans. La version actuellement en vigueur porte sur la période 2019-2028. Elle est en cours de révision pour la période 2025-2035. ↩︎

- Par exemple, le rapport Les incidences économiques de l’action pour le climat, de Jean Pisani-Ferry et Selma Mahfouz (22/05/2023) indique un surcroît annuel d’investissements dans les énergies renouvelables d’au moins 3 milliards d’euros par an d’ici 2030. ↩︎

- Pour les technologies matures, les utilities comme Engie, TotalEnergies et EDF exigent en général une rentabilité du projet supérieure de 1 à 3% au WACC. Si ce dernier est de 8%, la rentabilité des capitaux investis considérée comme suffisante sera donc de 9 à 11%. ↩︎

- Dans les appels d’offres solaires et éoliens français, les candidats proposent un prix de vente de l’électricité pour 20 ou 25 ans. La durée de vie de ces installations étant un peu plus longue (30 à 35 ans), le prix de revient est légèrement différent du prix proposé en appel d’offres. Pour la période allant de 25 à 35 ans, il intègre en effet des revenus issus de prix de marché simulés. L’actualisation conduit toutefois à ce que les revenus produits sur cette période comptent assez peu dans la rentabilité globale du parc. ↩︎

- Dans le détail, le mécanisme des compléments de rémunération est le suivant : une fois le projet réalisé, la production est vendue sur le marché de gros. Si les prix sur le marché (en réalité un indice de référence calculé par RTE) sont inférieurs au tarif proposé lors de l’appel d’offre, le producteur reçoit un complément de rémunération correspondant à la différence entre les deux. Quand les prix de marché sont supérieurs, le producteur reverse la différence. ↩︎

- État des lieux et premiers enseignements tirés à fin 2023 des résultats des appels d’offres « PPE2 » éoliens terrestres et photovoltaïques, CRE (2024) ↩︎

- Si, au moment de la candidature, les anticipations sont que le prix des panneaux va baisser, les offres prendront partiellement en compte cette perspective de baisse. ↩︎

- Les entreprises mettent du temps à répercuter la hausse des taux directeurs en une hausse de la rentabilité exigée des nouveaux investissements (et inversement). L’évolution des taux d’intérêt bancaires est plus rapide. ↩︎