La titrisation est une technique financière qui consiste à transformer des créances non négociables (prêts immobiliers, prêts à la consommation, prêts automobiles, prêts étudiants, prêts aux entreprises…) en des titres obligataires, d’où le terme de titrisation. Les titres obligataires étant négociables sur les marchés financiers, des investisseurs peuvent s’en porter acquéreur et, ce faisant, refinancer l’activité de prêt des banques. Cette technique née aux États-Unis dans les années 80 est toujours très utilisée par les établissements financiers. Dans cette fiche, nous expliquons ce qu’est la titrisation, ses mécanismes, ses différents types, ses utilisations, ses acteurs, le rôle qu’elle a joué dans la crise financière de 2007-2008 et ses évolutions depuis.

Grands principes et ampleur de la titrisation

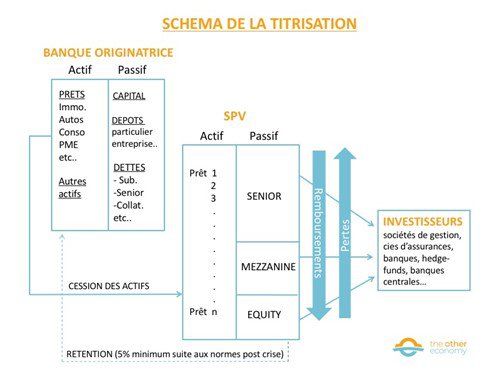

Dans le cadre de leur activité, les banques accordent des prêts (prêts immobiliers, prêts à la consommation, prêts automobiles, prêts étudiants, prêts aux entreprises…) à leurs clients (ménages, entreprises…). Pour refinancer leur activité, les banques disposent de plusieurs possibilités dont la titrisation. Cette pratique consiste pour une banque (dite banque « originatrice » car elle a « originé » les prêts initiaux) à vendre un portefeuille de prêts à une société tierce, spécialement créée pour cela, que l’on appelle véhicule de titrisation ou, dans le jargon financier, SPV (Special Purpose Vehicle). Pour financer ce portefeuille de prêts, le SPV émet des titres sur le marché financier, d’où l’expression « titriser ». L’opération transforme en effet un paquet ou portefeuille de prêts (qui ne sont pas des titres mais des contrats de prêts) en titres de créances négociables qui sont achetés par des investisseurs ou pris en pension par la banque centrale. La titrisation est un financement « collatéralisé » car il y a un collatéral (ici les prêts) qui sert de garantie, de sécurité pour les investisseurs.

Cette technique, née aux Etats-Unis dans les années 1980 où elle porte le nom de Securitization (déclinaison de security, qui signifie titre), s’est particulièrement développée à partir des années 1990 et a atteint son apogée avant la crise de 2007-2008. Elle est toujours très utilisée aujourd’hui, en particulier aux Etats-Unis où une grande partie des prêts aux entreprises (leveraged loans…) ou aux ménages (prêts étudiants…) se font via des véhicules de titrisation. C’est moins le cas en Europe où le crédit bancaire reste prédominant comme outil de financement de l’économie.

Pour en savoir plus

Statistiques sur la titrisation aux Etats-Unis

Statistiques sur la titrisation en Europe

Le mécanisme de la titrisation en détail

La banque originatrice vend les portefeuilles de prêts qu’elle a accordés à ses clients à une société financière

La banque originatrice cède un portefeuille de prêts qu’elle a accordés à ses clients à une société tierce, spécialement créée pour cela. Cette société est ce que l’on appelle un véhicule de titrisation ou, dans le jargon financier, un SPV pour Special Purpose Vehicle. Cette cession réelle et effective des prêts s’appelle True Sale.

Le nombre de lignes constituant le portefeuille de prêts cédé au SPV est très variable et dépend du type de collatéral. Cela peut aller de quelques dizaines de lignes (prêts aux entreprises) à plusieurs milliers (prêts à l’habitat). En cédant les prêts au SPV, la banque en transfère également les risques associés (à l’exception de la rétention réglementaire – cf paragraphe 3), en l’occurrence le non-paiement par les emprunteurs de tout ou partie des intérêts ou du nominal (c’est-à-dire le capital restant dû).

A noter que cette opération de cession des prêts est transparente pour les clients de la banque originatrice. Quand la banque accorde le prêt, elle perçoit une commission. Ensuite, les emprunteurs remboursent régulièrement le capital et payent les intérêts comme dans un prêt sans titrisation. La différence vient du fait que la banque reverse ces intérêts et le capital remboursé au SPV. Les relations de la banque avec sa clientèle ne sont donc pas impactées par la titrisation.

A noter que la titrisation entraîne des frais importants (constitution d’un SPV, commissions d’arrangement et de placement, swap de titrisation …) payés par la banque originatrice à une (ou plusieurs) banque qui arrange la transaction. On l’appelle la banque arrangeuse. Ces frais sont d’autant plus amortis que le véhicule est d’une taille importante.

Le SPV finance le portefeuille de prêts acquis auprès de la banque originatrice en émettant des titres obligataires plus ou moins risqués

Le SPV est une société qui n’a pas d’autre objet social que de refinancer les prêts que la banque originatrice lui a cédés. Le SPV ne disposant d’aucune ressource, dès qu’il porte les prêts à l’actif de son bilan, il doit se financer. Pour se faire, il émet des titres obligataires sur le marché financier, lesquels sont achetés par des investisseurs.

A la mise en place de la transaction, le SPV doit informer les investisseurs de la composition du portefeuille et doit fournir les détails (montant, taux, maturité…) sur chacune des lignes (Investor Pool Data Pack) à l’exception du nom du client qui est anonymisé en vertu du secret bancaire. Les investisseurs ont ainsi une vue précise de tous les flux financiers que va recevoir le SPV tout au long de sa durée de vie, laquelle est (pour simplifier) égale à la durée de vie du portefeuille.

Les investisseurs supportent dès lors les risques de défaut de paiement des prêts. Ils ne peuvent se retourner contre la banque orginatrice car ils ont acheté les titres en toute transparence. C’est le principe de Non Recourse Financing.

Pour financer l’ensemble du portefeuille de prêts achetés à la banque originatrice, le SPV émet différents types de titres obligataires (Senior/Mezzanine/Equity), appelés tranches 1. Chaque tranche a un risque différent, les investisseurs sont donc différemment impactés, selon qu’ils ont une tranche ou une autre. Ainsi, si un ou plusieurs emprunteurs font défaut, les pertes seront d’abord supportées par les investisseurs des tranches les plus « basses » (on dit encore les tranches les plus « junior », la plus junior de toutes étant l’Equity), puis quand l’une d’elle est totalement impactée, c’est à celle du « dessus » (qui est donc plus senior et qui peut être la tranche mezzanine si elle est émise ou la tranche senior) d’être affectée à son tour et ainsi de suite.

Les investisseurs sont également remboursés de leur investissement initial en fonction de leur rang (on dit rang de séniorité). En effet, l’amortissement des titres (au passif du SPV) suit l’amortissement des prêts (à l’actif du SPV). Ainsi, au fur et à mesure que les prêts sont remboursés, le nominal des différentes tranches du passif diminue (principe du Pass-Thru). Les tranches les plus senior sont remboursées en priorité et ainsi de suite jusqu’à ce que le portefeuille de prêts soit totalement amorti. Ce mécanisme en cascade s’appelle la Waterfall.

En dehors du cas très particulier de la titrisation dite court terme (émission d’ABCP – Asset Backed Comercial Paper – cf infra) qui est marginale, il n’y a donc pas de transformation, c’est-à-dire de financement d’actifs long terme (les prêts) par des ressources court terme.

La tranche senior est donc la moins risquée car d’une part elle est protégée par la ou les tranches junior, et d’autre part, elle est remboursée en priorité. Pour ces raisons, elle obtient généralement un (très) bon rating de la part des agences de notation (Standard & Poors, Moody’s, Fitch…).

Chacune des tranches ayant des risques associés différents, le taux d’intérêt qui rémunère les porteurs de ces tranches, à savoir les investisseurs, est différent. Plus la tranche est risquée, plus l’investisseur perçoit une rémunération élevée et inversement. Les conditions de rémunération sur chacune des tranches découlent des conditions de marché au moment de la transaction (confrontation de l’offre et de la demande sur chacun des titres en question).

Si les investisseurs sont variés (gérants de fonds, hedge funds, trésoreries de banque, banques centrales…), la réglementation mise en place depuis la crise de 2008 impose que cela soit tous des professionnels de la titrisation et que cela soit explicitement prévu dans leur mandat.

Les différents types de titrisation

La titrisation permet théoriquement de titriser tout type de prêt ou créance (flux à recevoir, créances Dailly…). En réalité, il existe un consensus de marché : la banque originatrice ne peut titriser que certains types de prêts (ou collatéraux) qui correspondent du reste à une terminologie spécifique. A chaque type de collatéral correspond une typologie de titrisation que l’on peut classer en deux grands types :

1/ Les ABS pour Asset Backed Security (titre collatéralisé par des actifs)

- RMBS ou Residential Mortgage Backed Security : prêts immobiliers

- (ABS) Auto loans/leases : prêts ou leases automobiles

- (ABS) Consumer loans : prêts à la consommation

- (ABS) Credit Card : cartes de crédit

2/ Les CDO pour Colleralized Debt Obligation (obligation collatéralisée par de la dette)

- CLO pour Collateralized Loan Obligation : prêts aux entreprises (en général petites ou moyennes)

- CSO pour Collateralized Synthetic Obligation : prêts aux entreprises (en général grandes)

Dans ce cas, la banque conserve les actifs mais transfère le risque du crédit et la rémunération de celui-ci au véhicule par un contrat synthétique. On appelle cela la titrisation synthétique.

Quel que soit le type de titrisation, cela consiste toujours en une émission de titres obligataires (Security/Obligation) par le SPV, lesquels sont sécurisés par un collatéral. Chacun de ces titres obligataires ayant un couple risque/rendement différents.

A noter qu’il existe une autre catégorie qui est la Titrisation Court Terme et qui fait l’objet d’émissions ABCP (Asset Backed Commercial Paper). Cela consiste à financer des actifs par des émissions de titres à court terme (ou Paper) qui ont une maturité allant de 10 jours à 1 an. Ce type de titrisation présente un risque de transformation puisque les actifs (créances commerciales…) sont potentiellement plus longs que les titres émis. Ce risque de transformation est supporté in fine par la banque originatrice. Ce type d’opérations est assez marginal en montant par rapport aux titrisations long terme.

Quel est l’intérêt de la titrisation pour les banques ?

- Le refinancement

La titrisation permet aux banques de refinancer leurs activités et notamment de diversifier leurs sources de refinancement (qu’on appelle Funding mix) parfois à moindre coût.

Rappelons que lorsqu’elles accordent des prêts, les banques créent la monnaie : à leur actif, elles inscrivent la créance de l’emprunteur et, à leur passif, elle crédite du même montant le compte de dépôt de l’emprunteur (voir module monnaie). Cependant, comme l’emprunteur peut utiliser cet argent pour payer quelqu’un dont le compte est domicilié dans une autre banque, les banques ont besoin de se refinancer. Elles peuvent pour cela soit emprunter (à la banque centrale, à d’autres banques), soit émettre des obligations sur les marchés financiers, soit titriser des actifs (les prêts) et donc réduire ses besoins de refinancement.

- La libération de capital réglementaire

La réglementation prudentielle, issue des accords de Bâle, impose aux banques de détenir un certain montant de capital correspondant à un pourcentage de leurs actifs dont font partie les prêts qu’elles accordent 2. L’objectif : garantir qu’elles soient en mesure d’absorber les pertes qui seraient provoquées par les défauts de paiement de leurs emprunteurs (ou par la dévalorisation d’autres actifs).

La situation avant la crise financière globale

Avec la titrisation la banque peut libérer son bilan de prêts qui pèsent sur les ratios prudentiels. La banque a perçu des commissions lors de l’accord initial du crédit. Ensuite, elle ne perçoit plus les intérêts sur le crédit (puisqu’elle les transmet au SPV) mais elle ne supporte plus non plus la charge en capital imposée par ces ratios. Elle peut ainsi utiliser son capital réglementaire pour faire de nouvelles opérations de crédit, qu’elle revend ensuite aux SPV, et ainsi de suite, pour générer davantage de commissions avec la même charge en capital. C’est ce qu’ont fait certaines banques américaines avant la crise avec les crédits « subprimes » (voir infra).

Notons qu’au-delà de cet effet sur la libération du capital réglementaire, la titrisation implique que la banque ne porte plus le risque de défaut de l’emprunteur : elle le transmet à l’investisseur qui acquiert les titres du SPV. La banque peut donc être incitée à accorder des crédits sans analyse sérieuse du risque, voire à encourager les crédits risqués. C’est typiquement ce qui s’est passé avec les prêts « subprime », à la source de la crise financière de 2008 (voir infra).

Les évolutions réglementaires depuis la crise

Après la crise de 2007-2008, les autorités régulatrices ont imposé un grand nombre de règles dont l’obligation pour la banque originatrice de conserver à minima 5% des risques des prêts qu’elle a octroyés afin d’améliorer l’alignement d’intérêt entre banque originatrice et investisseurs. La méthode la plus répandue consiste à ce que les banques reprennent les tranches les plus junior (Equity…) car ce sont bien celles qui sont les plus risquées. En général, elles conservent bien plus de risque (12 à 20% du passif du SPV, parfois plus). Une autre méthode consiste à ce que la banque originatrice reprenne 5% de chacune des tranches (Equity, Senior, Mezzanine s’il y en a).

Quand les banques originatrices créent un SPV et vendent les tranches senior à des investisseurs tout en conservant la tranche Equity, cela ne diminue pas leurs charges en capital réglementaire puisqu’elles conservent la quasi totalité du risque du portefeuille. C’est aujourd’hui le cas général en Europe (plus de 95% des cas).

A l’inverse, si la banque vend la tranche Equity du SPV (à l’exception de 5% du nominal de cette tranche au titre de la rétention), elle peut alors libérer du capital réglementaire.

Ce type d’opération dit de Reg Cap (pour Regulatory Capital) est marginale. Il est essentiellement utilisé pour libérer du capital réglementaire sur l’activité de prêts aux entreprises qui est gourmande en capital.

Selon le type d’opérations, les investisseurs sont très différents. En effet, comme on l’a vu, les banques sont régulées : elles se doivent d’avoir du capital réglementaire en face de chacun de leur investissement. C’est également le cas pour les assurances. Si une banque ou une assurance acquiert des titres émis par un SPV, elle verra donc son besoin en capital augmenter : plus la tranche est risquée, plus ce besoin en capital réglementaire sera élevé.

Ainsi, les tranches les plus senior sont généralement achetées par des sociétés de gestion qui agissent pour le compte de compagnies d’assurance, des trésoreries de banques ou des banques centrales. Les tranches les plus junior dont l’Equity (quand elle est mise sur le marché) sont généralement achetées par des hedge funds qui ne sont pas régulés et ne sont donc pas soumis à des exigences de capital réglementaire.

Le rôle de la titrisation dans la crise financière de 2008

Avant la crise de 2007-2008 et les évolutions réglementaires qui ont suivi, les établissements prêteurs n’étaient pas tenus de conserver une partie du portefeuille. Ne portant plus le risque de défaut de l’emprunteur initial (ménage, entreprise…), certains acteurs financiers (en général des petites banques ou des Specialty lenders), notamment aux Etats-Unis et en Grande-Bretagne, ont été incités à accorder des prêts sans analyse sérieuse du risque puisqu’ils les recédaient ensuite à d’autres, moyennant une commission au passage. Les prêts « subprimes » étaient des prêts immobiliers consentis à des ménages américains modestes qui ne présentaient pas assez de garanties pour accéder à un prêt normal dit « prime », soit en raison de revenus faibles ou aléatoires (contrats précaires…), soit parce qu’ils avaient déjà eu des difficultés financières par le passé. Les caractéristiques des prêts « subprimes » étaient par ailleurs non conventionnels (remboursement différé, etc.).

La titrisation a conduit à ce que ce type de risque soit redistribué à des investisseurs du monde entier. Ceux-ci n’étaient pas toujours conscients des risques encourus, d’autant que les agences de notation accordaient de bonnes notes à ces transactions, ou à minima à certaines des tranches. L’industrialisation et la complexification de l’écosystème financier a engendré la diffusion de ces risques à l’ensemble des acteurs qui pourtant n’exerçaient pas cette activité de prêts « subprimes » tels que les investisseurs d’Europe continentale.

Les taux d’intérêt faibles de part et d’autre de l’Atlantique avaient en outre permis l’émergence de bulles sur un grand nombre d’actifs (immobiliers, financiers…). Non seulement, les emprunteurs étaient obligés d’emprunter toujours plus mais les investisseurs (sociétés de gestion, banques…) américains et européens étaient aussi amenés à acheter des produits de plus en plus complexes et risqués pour avoir des rémunérations intéressantes.

Il existait par ailleurs un écosystème industriel de recyclage comme les titrisations de titirisations (CDO d’ABS…) ou encore les SIV (Structured Investment Vehicle) qui noyaient ce type de titres risqués dans d’autres produits financiers, si bien qu’il était très difficile de suivre les évolutions des portefeuilles et de facto les valorisations des titres.

Aussi, quand la FED, la banque centrale américaine, a remonté ses taux par crainte de surchauffe et que l’économie américaine a ralenti, cela a occasionné des défauts sur les prêts « subprimes », lesquels ont eu un impact démultiplié compte tenu de la diffusion mondiale de ces risques et des effets de leviers financiers associés.

Les valorisations des titrisations « subprimes » ont brutalement chuté, entrainant l’effondrement des valeurs d’autres actifs, même de bonne qualité, car certains investisseurs ont dû les vendre pour faire face aux demandes de remboursement de clients finaux paniqués. Un cercle vicieux s’est alors engagé et a provoqué une réaction en chaîne comme les ventes paniques. Les investisseurs dont les banques ne sachant ce qu’ils avaient en portefeuille et encore moins ce que les autres possédaient, la confiance envers le système financier, notamment bancaire s’est ébranlé. Cette défiance pour prêter a provoqué la faillite des établissements financiers les plus fragiles (Lehman Brothers, Bear Stearn…) qui a produit d’autres mécanismes en chaîne sur le monde bancaire du fait de l’interconnexion des acteurs financiers, avec pour conséquence de gripper l’économie réelle.

Il a fallu avoir recours aux banques centrales du monde entier pour juguler la panique mais le mal était fait. La crise financière de 2007-2008, pourtant née aux Etats Unis, a touché des investisseurs du monde entier et s’est diffusée à l’économie productive provoquant effondrement de l’activité, chômage de masse et crises sociales sur toute la planète.

La crise financière de 2007-2008 a permis de mettre en évidence que le monde financier était interconnecté et qu’il fallait d’une part le rendre plus résilient et d’autre part plus vertueux en mettant en place des garde-fous réglementaires.

Parce qu’elle permettait plus qu’aujourd’hui de recycler tout type d’actifs dont certains de piètre qualité, comme les « subprimes », la titrisation a permis de nombreux abus.

Sous les feux de l’actualité, la titrisation a fait l’objet d’un très grand nombre d’évolutions réglementaires (Retention Rule, Standard STS, Mifid II…) qui a abouti à la rendre bien plus en phase avec son objectif initial, participer au financement des activités des banques, voire libérer du capital. Le danger actuel est moins dans sa capacité à recycler des actifs de piètre qualité que dans le fait qu’elle participe à la création de bulles sur les actifs inhérents au Quantitave Easing mis en place par les banques centrales, sans réelle contrepartie quant au financement de l’économie ni même à l’engagement des banques de financer des activités soutenables sur le plan environnemental.

Toutefois, l’écosystème financier (investisseurs institutionnels, banques centrales…) est construit de telle sorte qu’il serait tout à fait envisageable que la titrisation soit un outil immédiatement opérant pour (re)financer des activités en ligne avec des objectifs de développement durable. Cela supposerait uniquement que les actifs cédés par la banque originatrice au SPV soient qualifiés comme tels (prêts à la rénovation, prêts à la transition des entreprises…) notamment au regard de la taxonomie européenne (en cours de rédaction).

- Dans la titrisation, il existe au moins deux tranches (Senior et Equity) mais il n’est pas rare que les SPV émettent 7 tranches (c’est généralement le cas des CLO – cf infra). ↩︎

- Le ratio de solvablité, outil central de la réglementation prudentielle, impose aux banques de détenir en capital un pourcentage des actifs pondérés par les risques. Mais il existe d’autres ratios tel le ratio de levier ou des ratios de liquidité. Voir fiche sur la régulation prudentielle. ↩︎