Il est difficile d’appréhender le revenu des agriculteurs

1.1 Les producteurs de statistiques agricoles utilisent des périmètres différents

Le Ministère de l’agriculture, la Mutualité Sociale Agricole (MSA) et l'INSEE, produisent des données sur l'agriculture et les agriculteurs. Comme nous allons le voir les périmètres sont différents conduisant à rendre les chiffres difficilement comparables. Concernant le revenu, les indicateurs de suivis ne sont pas toujours les mêmes.

Ajoutons que les chiffres sont publiés avec des délais importants : ceux utilisés pour la mise à jour de la présente fiche (janvier 2024), concernent en général l'année 2020 (au mieux 2021). C'est évidemment problématique pour les analyses portant sur le revenu, et ce d'autant plus dans le contexte inflationniste que nous connaissons depuis 2022.

Cette diversité se retrouve par exemple dans les chiffres concernant le nombre d'exploitation, le nombre d'agriculteur et plus généralement l'emploi agricole.

Le Service Statistique et Prospective (SSP) du Ministère de l’agriculture a publié en 2022 les résultats du recensement agricole décennal de 2020.

Le périmètre est celui des exploitations agricoles c'est-à-dire les unités de production agricoles disposant d'une gestion courante propre et dépassant un seuil minimal de superficie (1 ha ou 20 ares pour les cultures spécialisées) ou de production (estimé en cheptel, volume). Voir la définition exacte sur le site Agreste.

Avec ce périmètre, en 2020 la France métropolitaine comptait 390 000 exploitations agricoles et 496 500 chefs d'exploitations et co-exploitants, auxquels il faut ajouter 26 657 exploitations et 27 136 chefs d'exploitations et co-exploitant dans les DOM.

Entre les recensements décennaux le SPP publie un Bilan annuel de l’emploi agricole. La dernière édition porte cependant sur 2019.

La MSA (sécurité sociale agricole) publie régulièrement un tableau de bord de la population des exploitants et chefs d'entreprises agricoles noterevagri1.

Le champ retenu est différent du précédent : il inclut des activités non retenues par le SSP (la filière bois, sylviculture, exploitations de bois, scieries fixes ; certains métiers de la mer, conchyliculture, pêche côtière et en eau douce, aquaculture, marais salants ; les entreprises de travaux agricoles, de jardins, paysagistes, de reboisement ; certaines professions du monde hippique) et il exclut les exploitants agricoles ou les chefs d’entreprise agricole ne répondant pas à certains critères (en gros les acteurs trop petits).

Avec ce périmètre, en 2020 la MSA dénombre 311 000 exploitations agricoles et 34500 entreprises agricoles ainsi que 435 790 chefs d'exploitations ou d'entreprise agricoles (dont 399 000 chefs d'exploitations et 37 000 chefs d'entreprises agricoles).

L'INSEE publie depuis 2019 une publication consacrée aux revenus des non-salariés et collabore avec la MSA pour les données relevant du monde agricole.

Le périmètre est donc assez proche de celui de la MSA mais l'INSEE ne retient pas certains secteurs (métiers de la mer, professions du monde hippique.

Avec ce périmètre le nombre de non salarié agricole atteint 427 000 en 2020 pour la France entière sauf Mayotte (y inclus les DOM donc) et 422 000 en 2021. Nous utiliserons ces données dans la partie 4 consacrée au revenu.

Quelques données clefs du recensement agricole 2020

La France comptait 390 000 exploitations dans l'Hexagone soit 100 000 de moins qu'en 2010 et quatre fois moins qu'en 1970 (26 000 exploitations dans les DOM).

La surface agricole utilisée (SAU) dans la France hexagonale s'élève à 26,7 millions d'hectares (134 milliers dans les DOM). Elle a baissé de moins de 1% par rapport à 2010. La SAU occupe 49% du territoire (contre 54,4% en 1970).

La SAU moyenne des exploitations hexagonales a augmenté constamment depuis 50 ans : 19ha en 1970, 55 en 2010, s'élève à 69 ha en 2020 (5ha dans les DOM). Les exploitations de plus de 100ha représentent un quart des exploitations aujourd'hui contre 2% 50 ans auparavant. 5000 exploitations ont une SAU nulle : seuls les bâtiments servent à la production agricole (élevage porcin et aviculture principalement).

Dans l'Hexagone, 758 000 personnes travaillent de façon "permanente" (ie plus de 8 mois) sur les exploitations soit une baisse de 21% depuis 2010. En volume de travail, cela représente 583 000 ETP (équivalent temps plein noteetp) auquel il faut ajouter 75600 ETP pour les travailleurs saisonniers soit au total 659 000ETP (en baisse de 10% par rapport à 2010).

Les chefs d'exploitation et coexploitants sont 496 500 (-17,8% depuis 2010) ce qui représente 391 000 ETP. Près de 45% d'entre eux ont plus de 55 ans.

1.2 Les résultats économiques des exploitations permettent d'apporter des informations sur les revenus des agriculteurs

Dans une publication consacrée à l'évolution du revenu agricole en France depuis 20 ans, le Conseil général de l’alimentation, de l’agriculture et des espaces ruraux (CGAER) fait également le constat de la multiplicité des sources de données sur le revenu agricole.

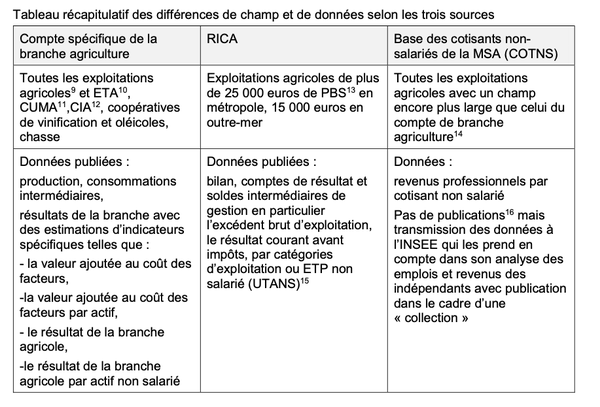

Tableau récapitulatif des différences de champ et de données sur le revenu agricole selon les sources

Pour exprimer le « revenu agricole », les organismes statistiques se basent en général sur les résultats des exploitations, c’est-à-dire des soldes de charges et de produits.

Par exemple, les Comptes annuels de l’agriculture noterevagri2 permettent d'identifier l'excédent brut d’exploitation (EBE) et le résultat d’exploitation (ou revenu courant avant impôt - RCAI), la MSA met en avant le revenu professionnel. Le revenu disponible est également parfois utilisé.

Aucune de ces données ne correspond entièrement aux revenus de l’agriculteur : ce sont au mieux des approximations. Il est donc difficile de les comparer avec les revenus des professions salariées. Par exemple, l'agriculteur peut utiliser son résultat d’exploitation pour se rémunérer mais aussi pour investir dans son exploitation.

Il est utile de regarder la ligne des prélèvements privés lorsqu’elle est disponible. C’est cette ligne qui s’approche le plus du « salaire » et donnent une appréciation de ce dont les agriculteurs disposent pour vivre au quotidien. Notons cependant que le prélèvement privé peut être supérieur au résultat d’exploitation (cela résulte alors d'une hausse de l’endettement de l’exploitation).

Les résultats d’exploitation (RCAI), quant à eux, donnent une appréciation de ce que l’agriculteur gagne au sens large, en incluant ce qu’il capitalise au travers de son exploitation, et qu’il pourra éventuellement revendre en fin de carrière.

Le RCAI est constitué par la somme des produits d'exploitations et des produits financiers auxquels on soustrait la somme des charges d’exploitation et des charges financières. Le RCAI est un indicateur permettant de mesurer la rentabilité d'une entreprise. Il est calculé avant impôt sur les bénéfices.

1.3 Tous les agriculteurs ne sont pas comptés dans les analyses économiques des exploitations

La plupart des données économiques portant sur les exploitations agricoles proviennent de l'enquête annuelle Rica (Réseau d’information comptable agricole). Harmonisée au niveau de l'Union européenne, elle permet de collecter des données comptables et technico-économiques détaillées auprès d’un échantillon d’exploitations agricoles.

Dans ce cadre, les exploitations agricoles (périmètre du recensement agricole) sont classées selon leur taille économique en fonction de leur production brute standard (PBS).

Les micro-exploitations (PBS < à 25k€) sont exclues de l'analyse.

Définition de la production brute standard (PBS)

Par un jeu de coefficients attribués aux cultures et aux cheptels, la PBS donne une valeur au potentiel de production des exploitations. Elle permet de classer les exploitations en différentes tailles économiques.

Micro-exploitations : PBS inférieure à 25 000 euros en métropole et à 15 000 euros dans les DOM.

Petites exploitations : PBS comprise entre 25 000 et 100 000 euros (15 000 et 100 000 dans les DOM).

Moyennes exploitations : PBS comprise entre 100 000 et 250 000 euros

Grandes exploitations : PBS supérieure à 250 000 euros.

D'après le recensement agricole 2020, les micro-exploitations constituent pourtant toujours une réalité du monde agricole.

Si leur poids économique est faible (moins de 2% de la PBS), elle représentent encore 31% des exploitations, 12% de l'emploi agricole (en ETPnoteetp) et 5% de la SAU française (hors Mayotte)noterevagri3.

Si on adopte un regard économique (celui des organisations agricoles ou des organisations statistiques), ces micro-exploitations comptent peu dans la description du secteur et ne reflètent pas ce qu’est une exploitation agricole aujourd’hui.

Par contre, si l’on adopte un regard social, force est de constater qu’une part non négligeable d’hommes et de femmes travaillant dans l'agriculture en tirent un revenu extrêmement faibles. Le fait de ne pas en tenir compte dans les statistiques et donc dans les publications décrivant l'agriculture française (voir encadré) qui alimentent le discours politique contribue à fausser la perception de cette réalité ainsi qu'au sentiment d'exclusion de ces populations.

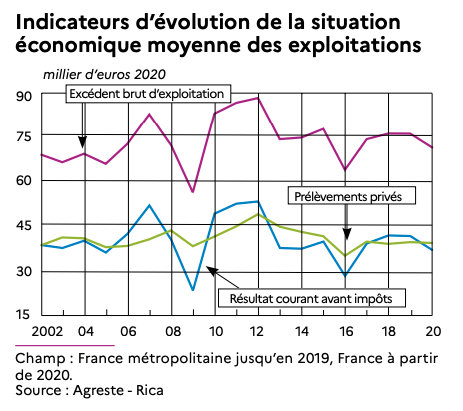

Quelles informations tirer de l'analyse de la situation économique des exploitations agricoles ?

Trois indicateurs de l'évolution de la situation économique des exploitations agricoles (hors micro-exploitations) de 2002 à 2020.

Si les trois indicateurs évoluent de façon relativement corrélées, on constate des fluctuations plus importantes de l'EBE et du RCAI que des prélèvements privés. En période de crise où la situation d’exploitation est difficile (en 2008-2009, puis en 2013-2017 et en 2020), les agriculteurs maintiennent un certain niveau de prélèvements nécessaires pour vivre correctement, au détriment de la trésorerie éventuellement renflouée par des prêts à court terme. A l’inverse dans les périodes favorables, comme en 2012, les prélèvements privés augmentent peu (sans doute afin de rembourser les prêts court terme pour refaire leur trésorerie d’exploitation).

Source Ministère de l’agriculture,

Graph’Agri 2022 - Résultat des exploitations

Les publications des données économiques ultérieures (non disponibles à ce jour en graphique) montrent que ces trois indicateurs se sont améliorés en 2021 et 2022 : EBE (91k€ puis 115,7 k€), RCAI (55,8K€ puis 77k€), Prélèvements privés (40k€ puis 48,3k€)

D'après le graphique ci-avant en 2020, le RCAI s'élève à environ 37 k€ et les prélèvements privés à environ 39k€ en moyenne pour l'ensemble des exploitations étudiées dans le rapport annuel du ministère de l'agriculture.

Cette situation est cependant fortement contrastée selon les exploitations.

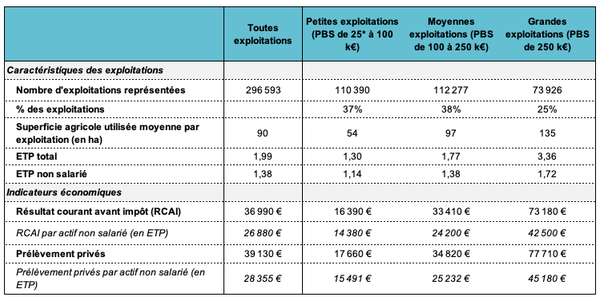

Quelques indicateurs clefs selon la taille des exploitations

Comme on peut le voir dans le tableau suivant, si le prélèvement privé moyen par exploitation s'élève à environ 39k€, il n'est que de 17,6k€ pour les petites exploitations et de 77,7€ pour les grandes soit environ 4,5 fois plus.

Pour tenter d'évaluer les revenus des agriculteurs, il est plus intéressant de regarder les données par actifs non salariés travaillant sur l'exploitation (c'est-à-dire l'agriculteur ou l'agricultrice ainsi que son conjoint et les éventuels aidants familiaux). La différence est alors moins importante tout en restant élevée (x3).

Les différences sont également importante selon les types d'orientation productive.

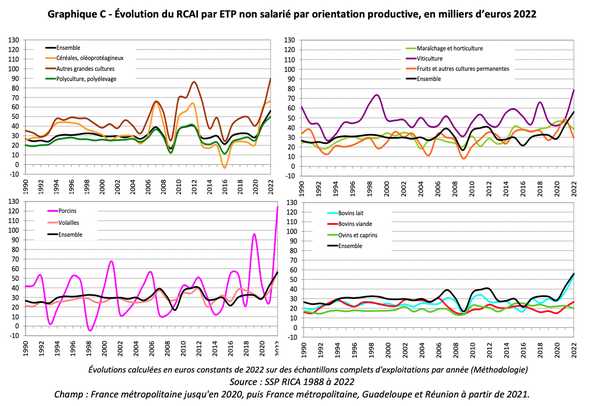

Evolution du Résultat courant avec impôt (en k€) par actif non salarié selon l'orientation productive 1990-2022 (hors micro-exploitations)

On constate d'importantes différences entre les orientations productives agricoles : les élevages bovins et caprins dégageant de façon générale un moindre RCAI que les autres orientations à l'inverse de la viticulture et des grandes cultures. Par ailleurs, on peut noter la très forte volatilité du RACI de l'élevage porcin.

Enfin, au sein d'une même orientation productive la dispersion des résultats d'exploitation peut être plus ou moins élevée.

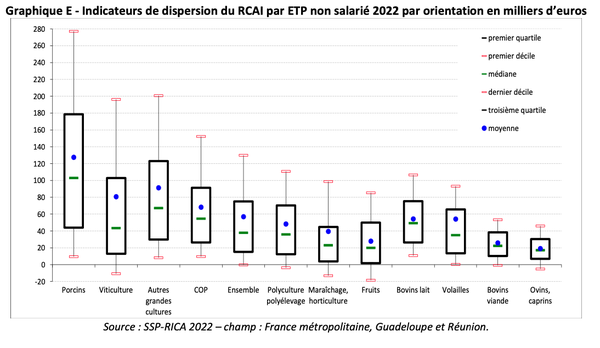

Dispersion du RCAI (en K€) par ETP non salarié en 2022 selon les orientations productives

Lecture : pour l'ensemble des exploitations, le RCAI par actif non salarié du premier décile est négatif ; pour le dernier décile, il est supérieur à 130k€ ; la médiane s'établie autour de 37,7k€ et la moyenne à 56,8k€.

Subvention et endettement sont au cœur du revenu agricole

2.1 Un revenu très dépendant des aides européennes

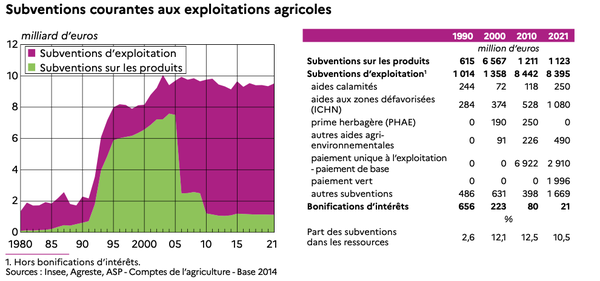

Depuis plus de 20 ans les subventions courantes aux eploitations agricoles oscillent autour de 9,5 milliards d'euros en France.

Subventions courantes aux exploitations agricoles

Sur ce total, la plus grande part provient des aides de la Politique Agricole commune (la PAC). Depuis 2015, dans le cadre de la PAC, le régime des paiements de base (RDB) permet aux agriculteurs d'être payés directement en fonction des surfaces qu'ils possèdent. Indépendamment, donc, de leur production. Pour la France, les aides directes versées aux agriculteurs dans ce cadre s’élèvent à environ 7 milliards. Il s’agit de l’ensemble des aides du premier pilier : paiement de base (aides découplées), aides vertes, le paiement additionnel aux jeunes…

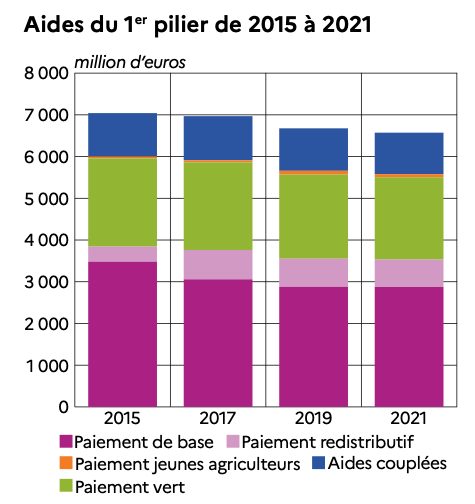

Aides du premier pilier de la Politique agricole commune en France (2015-2021)

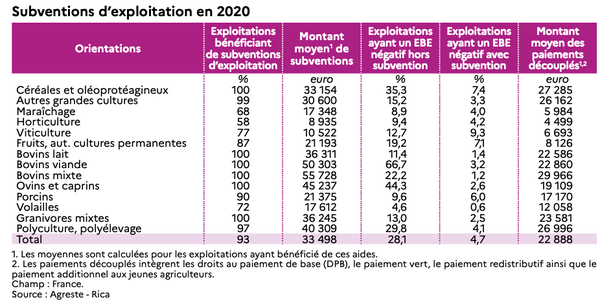

Selon la publication Graph'agri 2022, Les subventions d’exploitation versées en 2020 représentent en moyenne, pour les bénéficiaires, 16,7 % des produits courants et 46,5 % de l’EBE.

Cette année là les exploitations françaises ont perçu en moyenne 33 498 € d’aides. Sans subvention, 28 % des exploitations auraient eu un EBE négatif, contre 4,7 % après prise en compte des subventions.

Impact des subventions d'exploitation en 2020 selon l'orientation agricole (hors micro-exploitation)

De nouveau, la situation est très contrastée selon les orientations productives des exploitations que ce soit en termes de niveau moyen des subventions reçues (horticulture, viticulture étant nettement en dessous des autres) ou d'importance des subventions pour la viabilité des exploitations (la production de viande bovine et ovine étant extrêmement dépendante).

Source Ministère de l’agriculture,

Graph’Agri 2022 - Résultat des exploitations.

2.2 Des aides très inégalement réparties selon la taille des exploitations

La question de la répartition des subventions agricoles n'est pas nouvelle. Le niveau des aide augmente en fonction de la dimension de l’exploitation.

Comme on peut le voir dans le tableau précédent, en 2020, 93% des exploitations métropolitaines (hors micro-exploitations) ont bénéficié d'une subvention d'exploitation. Les choses sont cependant différentes selon les orientations productives avec une proportion nettement moindre pour le maraichage, l'horticulture et la viticulture.

Par ailleurs, les montants perçus sont également très différents selon la taille des exploitations.

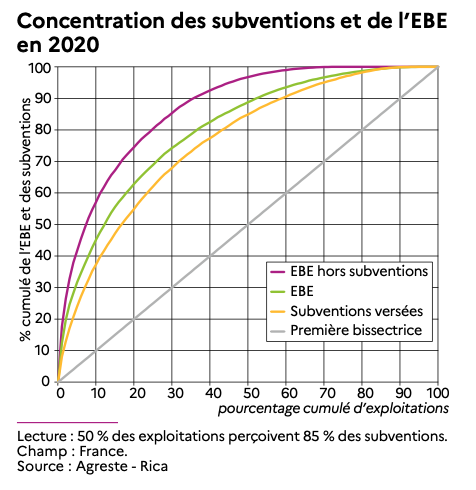

Concentration des subventions d'exploitation dans les exploitations agricoles françaises en 2020 (hors micro-exploitations)

Source Ministère de l’agriculture,

Graph’Agri 2022 - Résultat des exploitations

Lecture : 17% des exploitations françaises ont reçu 50% des subventions versées en 2020 (courbe jaune).

Comme expliqué dans la publication Graph'agri 2022, Dans l’ensemble, le niveau d’aides augmente avec la taille économique des exploitations. Les exploitations de grandes cultures les plus grandes perçoivent un peu plus de trois fois le montant de subvention des plus petites structures (56 500 € contre 18 100). A noter que cette tendance c'est approfondie au cours des dernières années : ainsi en 2017, les chiffres étaient respectivement de 36 700 € et 15 400 € (Graph'agri 2019).

Cette volonté d’aider les exploitations à grossir pour réduire les charges par unité produite résulte du choix exprimé lors du lancement de la PAC. Ce choix a induit une inégalité sociale et une dégradation environnementale accrue.

La Cour des comptes a d’ailleurs dénoncé en 2019, une répartition très inégale des aides. « En 2015, 10 % des bénéficiaires (33 000 exploitants) ont perçu moins de 128 € par hectare d'aides directes découplées (droits à paiement de base), alors qu'à l'autre extrémité de la distribution 10 % des bénéficiaires ont perçu plus de 315 €/ha. » noterevagri5 Les modalités de répartition des aides directes avantagent, ainsi, les grandes exploitations et celles dont les activités sont les plus rentables.

2.3 Des exploitations fragilisées par l’endettement ?

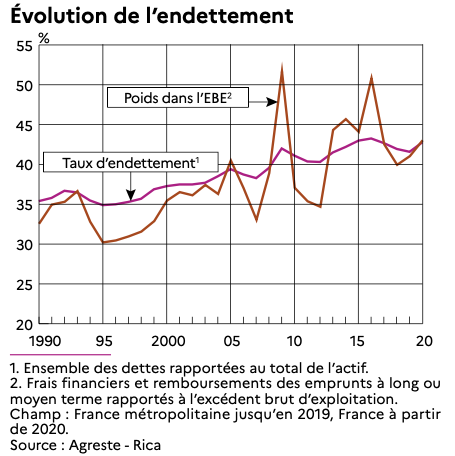

L’endettement moyen des exploitations françaises est élevé. Le taux d'endettement (dette/actif) a pris plus de 5 points depuis les années 1990, et oscille depuis le début des années 2010 autour de 42%.

Il diffère, bien entendu, en fonction de la taille de l’exploitation : ainsi le taux d'endettement atteint 50% en moyenne en 2020 dans les grandes exploitations alors qu'il n'est que de 29% dans les petites (source : RICA - 2020).

Le taux d’endettement fluctue également en fonction des orientations économiques : les exploitations porcines ou de volaille ont des taux d'endettement supérieurs à 60, alors que pour les viticulteurs et éleveurs de bovins viande il est proche de 30%

Source Ministère de l’agriculture,

Graph’Agri 2022 - Résultat des exploitations. (Le périmètre est celui du RICA : les micro-exploitations (PBS < 25k€) ne sont donc pas prises en compte.)

L’endettement comprend les dettes financières (dues essentiellement aux banques) et les dettes auprès de tiers (dues aux organismes sociaux, aux fournisseurs ou encore à l’Etat). Les dettes financières représentent 75% de l’endettement, les non financières 25% (RICA - 2020).

Concernant les dettes financières, les taux d’intérêt bas des dernières années ont permis de limiter le poids du paiement des intérêts et donc les charges finanicères pesant sur les exploitations. Cependant, la situation risque d'empirer avec la remontée des taux depuis 2022.

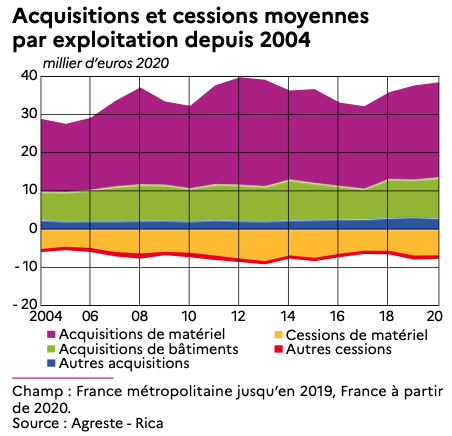

D'après une étude de la fondation pour la Nature et l'Homme noterevagri6, les encours de prêts des exploitations agricoles s'élevaient à 56 milliards d’euros en 2018. Cette même année, 11,2 milliards d’euros de nouveaux emprunts ont été contractés.

- Les prêts à court terme (1/3) sont liés au cycle de production : achat d’engrais, semences, pesticides, alimentation pour le bétail, petit matériel… Ils sont fournis par les banques mais aussi les coopératives ou industries d’agro-fournitures privées.

- Les prêts à moyen et long terme constituent les 2/3 des financements privés aux agriculteurs (et 90% des financements bancaires). Ils financent les dépenses d’investissement pour le matériel agricole, les véhicules, les bâtiments et leur rénovation…

Parmi les investissements, les achats de matériel et d'outillage sont prépondérants.

Au cours des dernières décennies ils ont toujours constitués au moins les 2/3 des achats des nouveaux investissements réalisés par les agriculteurs. Le second poste est celui des constructions ou rénovations de bâtiments (notamment pour l'élevage)

Source Ministère de l’agriculture,

Graph’Agri 2022 - Résultat des exploitations. (Le périmètre est celui du RICA : les micro-exploitations (PBS < 25k€) ne sont donc pas prises en compte.)

Les raisons du poids du poste matériel reposent à la fois sur des causes rationnelles (achat de machines couteuses nécessaires à l’activité, notamment en viticulture ou en laiterie), mais aussi sur des raisons fiscales (déductions pour investissements noterevagri7) ou de l'attrait personnel pour certains types de matériels (tracteurs suréquipés, drones…).

Il existe un suréquipement dans certaines exploitations, notamment en grandes cultures mais aussi en exploitations d’élevage : tracteurs trop puissants, moissonneuses batteuses individuelles plutôt que collective… La tendance actuelle en faveur de l’agriculture de précision avec drones, système GPS pour la répartition des engrais…va accroitre le poids du poste équipement.

Essai de comparaison avec les autres catégories sociales

Les données ci-après sont issues des travaux que publie l'INSEE sur les revenus des indépendants depuis 2019. Elles proviennent des informations récoltées par la MSA (la "sécurité sociale"). Comme indiqué dans la partie 1, le périmètre des agriculteurs concerné est différent de celui utilisé pour les statistiques économiques des exploitations (qui est celui du recensement agricole à l'exclusion des micro-exploitation).

3.1 Comparaison du revenu d'activité avec les autres travailleurs non salariés

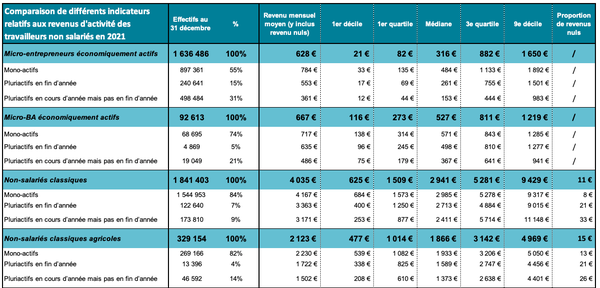

En 2021, 3,9 millions de personnes en France exercent une activité non salariée à titre principal ou en complément d’une activité salariée noterevagri8.

Si ces travailleurs ont des caractéristiques communes qui les différencient des autres (absence de contrat de travail et de lien de subordination juridique à l’égard d’un donneur d’ordre), ils présentent une très grande variété de profils.

Parmi ces travailleurs indépendants on compte :

- 422 000 non salariés agricoles dont 78% sont soumis au régime d'imposition au bénéfice réel et 22% sont soumis au régime de la micro exploitation.

- 1,636 millions de micro-entrepreneurs

- 1,941 millions de non-salariés "classiques" (entrepreneurs individuels ne relevant pas du régime de la micro-entreprise et gérants majoritaires de SARL). On y retrouve notamment les commerçants, artisans, les professions libérales (droit, santé, architecture, comptabilité, transport etc.)

Comparaison de différents indicateurs relatifs au revenu des travailleurs non salariés en 2021

Micro-BA économiquement actif = agriculteurs soumis au régime fiscal du micro-bénéfice agricole.

Le tableau précédent permet de dresser plusieurs constats.

La pluriactivité est importante quelle que soit la catégorie de travailleurs non salariés.

Cela signifie qu'une grande partie d'entre eux occupent au moins pendant une partie de l'année une activité salariée en parallèle de leur activité indépendante. C'est particulièrement vrai pour les micro-entrepreneurs. Seuls 55% d'entre eux ont tiré la totalité de leur revenu d'activité de leur micro-entreprise.

Cela a évidemment évidemment un impact sur les revenus, ceux des mono-actifs étant plus élevés. Les chiffres entre les pluri-actif sont cependant difficilement comparables car il faudrait avoir des informations tirés des autres revenus.

Par exemple, selon l'INSEE, les 30% de micro-entrepreneur pluriactifs en cours d’année mais pas en fin d’année touchent un revenu d'activité global (incluant leur salaire) de 2290 euros mensuels en 2021, dont seuls 360 euros proviennent de leur activité non salariée noterevagri8.

Ils sont donc en moyenne dans une situation écoomique plus favorable que les mono-actif dont le revenu d'activité s'élève en moyenne à 784€.

Il serait intéressant d'avoir les mêmes informations pour les agriculteurs.

Les revenus d'activité sont moins élevés chez les agriculteurs que chez les autres actifs non salariés.

Ce constat est valable dans toutes les catégories et quel que soit l'indicateur choisi : moyenne, médiane, pus bas ou plus hauts revenus.

Par contre, les inégalités de revenu d'activité parmi les agriculteurs sont poins prononcées que parmi les autres actifs non salariés. Le rapport interdécile D9/D1 noterevagri9 s’établit ainsi à 7 pour les mono-actifs chez les agriculteurs (toute catégories confondues) et à 12 chez les autres. Notons cependant que la catégorie actifs non salariés non agricoles regroupe des métiers très différents et qu'il existe donc des différences dans les revenus perçus (et les inégalités de revenus) entre et au sein de chacune des professions.

3.2 Comparaison avec les salariés

Du côté des salariés, l’INSEE noterevagri10 indique qu’en 2019 le revenu salarial annuel moyen pour l’ensemble des salariés s’élève à 21 760 euros. Le salaire moyen mensuel est donc de 1813€.

Chez les salariés aussi la disparité de revenus est forte. Le rapport entre le 9e et le 1er décile de revenu salarial ( rapport interdécile D9/D1 noterevagri9) est de 14 en 2019. L’écart est plus élevé chez les employés (14,6) que chez les cadres (6). une des raisons tient au fait que ce calcul rend compte non seulement des revenus mais aussi des écarts de volume de travail (est donc les temps partiel voulus ou subis).

Ainsi, en moyenne, les agriculteurs sont dans la fourchette basse des revenus mais ils n’ont pas décroché des autres professions notamment des indépendants du commerce. La dispersion des revenus élevée chez les agriculteurs se retrouvent également dans les autres professions.

Ce qui distinguent vraiment les agriculteurs des autres professions est la dépendance du revenu d'activité aux aides publiques et aux conditions extérieures à leur activité (marchés internationaux et conditions climatiques). L’insécurité de revenu est nettement plus forte que dans les autres professions.

Pour en savoir plus

Pour en savoir plus

FICHE

FICHE