Comment les pressions qu’exercent les acteurs économiques sur la nature peuvent-elles être réduites ? A l’inverse, comment les encourager à avoir un impact positif sur notre environnement ? Ne faut-il pas pour cela donner un « prix » à la nature afin de corriger les défaillances des marchés ? N’est-ce pas la façon la plus efficace pour qu’elle soit prise en considération sur le plan économique ? Cette fiche a pour objet d’expliquer pourquoi les économistes recommandent de donner un prix à la nature, quelles sont les méthodes d’évaluation utilisées ainsi que leurs limites, la plus grande étant la valeur incommensurable de notre environnement. Nous passerons également en revue les différents mécanismes utilisés pour renchérir concrètement l’exploitation et la dégradation de la nature.

Pourquoi les économistes recommandent-ils de donner un prix à la nature ?

La destruction et la préservation de la nature ne sont pas prises en compte par nos outils comptables

Nos outils comptables n’ont pas été conçus pour prendre en compte la destruction de la nature que ce soit au niveau macro-économique, (comme nous l’expliquons dans le module sur le PIB) ou au niveau d’une entreprise (comme nous l’expliquons dans le module sur la comptabilité).

Ce que ces outils comptabilisent, c’est toujours une estimation (généralement issue du résultat d’un échange monétaire) de la contribution des hommes dans la chaîne de production. Les coûts dans la comptabilité consistent en un empilement de revenus humains soit sous forme de salaires, soit sous forme de « profits » (dividendes et autres revenus non salariaux, y compris rentes).

Nous utilisons de l’eau, des sols, des métaux, de l’énergie mais le prix de la constitution (par la nature) de ces ressources n’apparaît jamais sur nos factures. Nous payons uniquement le travail et les rentes liées à leur extraction, leur transport, leur transformation, leur commercialisation, au marketing, à la publicité, mais jamais le prix de la quantité de ressources utilisées, c’est-à-dire, in fine, celui de leur rareté que notre utilisation accentue.

De même, nous ne payons rien pour le cycle de l’eau, la stabilité du climat, l’existence d’un océan propice à la vie ou pour l’action des abeilles et autres pollinisateurs indispensables à la reproduction de très nombreuses plantes, base de notre alimentation.

Nos raisonnements économiques n’intègrent donc pas spontanément l’usage et la destruction des ressources naturelles, pas plus que la déstabilisation des équilibres naturels, comme celui du climat. Dès lors, il est fatal que les décisions individuelles qui se fondent sur ces raisonnements conduisent, si nous en avons les moyens (ce que nous apportent les sciences et techniques) à exercer une pression excessive sur la nature.

Les impacts des activités économiques sur l’environnement sont considérés comme des externalités

Confrontés à ce constat, les économistes ont recours au concept d’externalité. Ce terme désigne les répercussions positives ou négatives de l’activité d’un agent économique sur d’autres agents sans contrepartie monétaire marchande « spontanée ». Les externalités ne concernent pas que l’environnement.

Ainsi, Alfred Marshall évoque dès le début du XIXe siècle le fait que les entreprises bénéficient par leur implantation géographique d’économies externes qui « résultent du progrès général de l’environnement industriel » ou qui « sont liées à l’accroissement des connaissances et du progrès technique ». 1

Dans le domaine environnemental, une externalité négative peut être le résultat d’une pollution : par exemple, une usine dont les rejets polluent une rivière et nuisent aux habitants vivants en aval, ou une centrale à charbon qui émet dans l’air des particules nocives. Elle peut également être la conséquence de la surexploitation de ressources ou d’espace naturels qui n’ont pas de prix en soi (la qualité de l’air ou de l’eau par exemple) ou dont le prix ne reflète qu’une partie des services rendus aux sociétés humaines.

Ainsi, la valeur marchande d’une forêt ne traduit généralement pas le fait qu’elle stocke du carbone, héberge une grande diversité d’êtres vivants, préserve de l’érosion des sols et des inondations, est un lieu de promenade, contribue à la beauté d’un paysage etc.

Donner un prix à la nature, c’est « internaliser » les externalités négatives

Dans son ouvrage The Economics of Welfare (1920), l’économiste Arthur C. Pigou développe l’idée que les externalités sont des défaillances des marchés car le prix ne représente pas l’ensemble des coûts et bénéfices engendrés par l’activité économique.

Dans le cas d’une usine polluant une rivière, le coût privé d’exploitation de l’usine (supporté par le propriétaire) est inférieur au coût social (supporté par l’ensemble de la société) car l’usine n’intègre pas la pollution qu’elle génère dans ses coûts.

Une des caractéristiques majeures de ces externalités, c’est qu’elles sont hors marché donc hors système de prix à partir desquels les agents économiques prennent leur décision.

Pour remédier à cette défaillance des marchés, il faudrait donc « internaliser les externalités », c’est-à-dire introduire les coûts ou avantages externes dans les décisions prises par les agents économiques. Cela peut passer par des normes et réglementations (par exemple interdire ou limiter le niveau des rejets de polluants dans une rivière) ou par l’introduction d’un prix, solution qui a la préférence des économistes.

Le prix matérialise l’externalité et permet de répartir les coûts sociaux entre les agents qui en sont à l’origine et ceux qui les subissent. Ceci pose deux questions : comment évaluer le prix de la nature et quels mécanismes mettre en place pour internaliser les externalités.

Quelles sont les méthodes utilisées par les économistes pour évaluer la valeur économique de la nature ?

Comment évaluer ce qu’une pollution (ou une surexploitation) dégrade ou détruit, étant donné que, par définition, la majeure partie des éléments de nature sont hors marché ?

Reprenons l’exemple de la rivière polluée par l’usine. Cette pollution va dégrader la qualité de l’eau pour ceux qui la consomment mais aussi rendre la zone non baignable, tuer une partie des êtres vivants peuplant la rivière, éventuellement rendre plus difficile la navigation etc. La rivière rend ainsi de nombreux services marchands et non marchands à la société et au-delà à l’ensemble des êtres vivants. Comment en déterminer la valeur ?

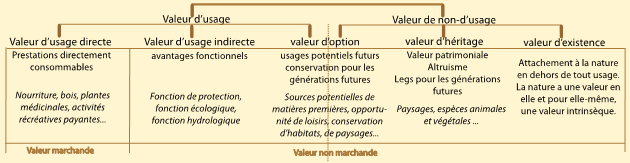

Le tableau ci-après résume les différents types de valeurs que les économistes tentent de mesurer. Ils distinguent en particulier les valeurs d’usage et de non-usage afin d’obtenir la valeur économique totale.

Source Donner un prix à la nature, dossier de l’Observatoire régional de l’environnement en Poitou-Charentes, 2012.

Les économistes ont élaboré de nombreuses méthodes pour tenter d’évaluer cette valeur économique totale.

Les méthodes fondées sur les coûts de remplacement ou sur les dommages évités

Par exemple, une forêt peut avoir une fonction marchande liée à l’exploitation du bois mais elle participe également à la purification de l’eau, à la protection des sols contre l’érosion, à la protection contre les inondations et glissements de terrains ou avalanches en montagne, à la séquestration du carbone, ou à l’accueil du public. Elle abrite aussi de nombreux être vivants.

Pour tenter d’évaluer la valeur économique totale de cette forêt, on raisonne en imaginant que la forêt n’est plus là (par exemple elle a été coupée à blanc pour exploiter le bois) et on peut ensuite adopter plusieurs approches.

- Quels seraient les coûts de remplacement d’une ou plusieurs des fonctions remplies par la forêt par des constructions humaines (station d’épuration de l’eau, construction de zones de loisirs etc.).

Cette méthode se heurte au fait que toutes les fonctions de la forêt ne sont pas nécessairement connues et que nombre d’entre elles ne sont pas remplaçables par des ouvrages techniques : on ne remplace pas les espèces disparues ou la beauté d’un paysage. Ces évaluations sont donc nécessairement partielles.

- Combien coûterait la matérialisation des dommages que la forêt permet d’éviter (avalanches en montagne, érosion des sols, inondations, pertes de bien être pour les habitants alentours) ?

Cette méthode souffre du fait que nombre de dommages ne reposent pas sur des coûts observables. Envisagée au niveau global, elle conduit parfois à des résultats aberrants. C’est ainsi que l’économiste William Nordhaus a reçu le prix de la banque de Suède en mémoire d’Alfred Nobel, en récompense de travaux dans lesquels il écrit que les impacts d’un réchauffement climatique de 6°C entraineraient au niveau mondial une perte de PIB inférieure à 10% (plus d’explications dans notre fiche Réchauffement climatique : quel impact sur la croissance ? ).

- Combien coûterait la restauration à l’identique de la forêt ?

Il ne s’agit plus là de donner une valeur à un élément de nature mais d’estimer le coût de la réparation. Par exemple, dans le cas d’une rivière ou d’un sol pollué, il s’agirait d’évaluer non pas la valeur perdue mais les coûts de dépollution. Cette méthode peut être pertinente dans certains cas (par exemple pour dépolluer une rivière ou des sols pollués) mais elle se heurte à l’irréversibilité de certains phénomènes écologiques : on ne peut pas recréer un écosystème ou une espèce disparus, pas plus que restaurer la stabilité du climat.

Les méthodes destinées à évaluer la valeur récréative ou esthétique de la nature

- La méthode des prix hédoniques consiste à déduire la valeur du service récréatif d’un site naturel exceptionnel en mesurant la différence entre le prix des propriétés ayant une vue sur le site en question et le prix de celles situées à proximité mais sans vue.

- La méthode des coûts de transport consiste à estimer la valeur récréative que les usagers accordent à un site naturel comme au moins égale au prix qu’ils sont prêts à payer pour s’y rendre. Une méthode qui n’est pas favorable au développement des modes de transport collectif, de la marche ou du vélo !

Les méthodes fondées sur les enquêtes

À la différence des précédentes, ces méthodes ne se basent pas sur des coûts plus ou moins observables mais sur les préférences déclarées des acteurs.

C’est par exemple le cas de l’évaluation contingente qui consiste à poser à un échantillon de personnes la question suivante : « Combien seriez-vous prêt à payer pour préserver tel élément de nature ou telle caractéristique ? ».

Cette méthode pose de nombreux problèmes : les résultats sont biaisés en fonction des revenus des personnes interrogées (une forêt située près d’une zone riche sera évaluée plus cher qu’une forêt près d’une zone pauvre) ou de leur méconnaissance des services qu’ils tirent de l’espace naturel dont il est question.

Comme on peut le constater, toutes ces méthodes présentent des problèmes méthodologiques importants voire insurmontables. En tout état de cause, elles échouent à capturer l’ensemble des valeurs de la nature, ne serait-ce que parce que la nature a une valeur intrinsèque qui n’est pas traduisible via l’étalon monétaire.

La valeur de la nature va bien au-delà d’une supposée valeur économique

La monétarisation de la nature est source de polémiques. En effet, la nature n’a pas de prix et sa valeur transcende évidemment le seul domaine économique : elle est source de vie, de bienfaits psychologiques, culturels et spirituels. Évaluer la valeur de l’ensemble des services que les humains en tirent gratuitement se révèle déjà impossible. Or, la nature a également une valeur qui va bien au-delà de ce qu’elle apporte aux seuls êtres humains.

Trois arguments sont souvent mis en avant pour justifier l’intérêt de donner un prix à la nature. Nous allons voir en quoi ces trois arguments sont insuffisants.

Donner un prix à la nature, ce serait « mieux que rien »

Sans prix, la nature ne compte pas dans les calculs économiques. Ce n’est pas faux en théorie. Malheureusement, en pratique, ce raisonnement est dangereux.

En 2009, le groupe de travail présidée par Bernard Chevassus au Louis rend au gouvernement français un rapport dans lequel il tente d’évaluer monétairement les services rendus par les écosystèmes. 2 Dans ce rapport de plus de 350 pages, les auteurs proposent pour un hectare de forêt une valeur moyenne de 970 euros par an, la fourchette pouvant aller de 500 à 2 000 euros/ha/an selon l’importance des différents services (stockage du carbone, fonction touristique et récréative etc.).

Comparé à une valeur de rendement immobilier, au cas où cette forêt deviendrait constructible, ce montant est clairement insuffisant. Dès lors un arbitrage étroitement économique conduirait à sa destruction tout en étant justifié par une création de valeur économique. Donner une valeur économique à la biodiversité apparaît, ainsi, comme un rempart bien insuffisant pour la protéger. Dans notre exemple, c’est bien plus la dimension réglementaire, à savoir placer la forêt en zone non constructible, qui contribue à la protéger.

Donner une valeur économique à la nature permettrait de faire prendre conscience de son importance et mènerait à l’action

C’est cet argument qui est à l’origine de nombreux travaux visant à chiffrer la valeur économique totale de la biodiversité : l’importance de ces chiffrages et leur médiatisation seraient sources de prise de conscience et d’action.

C’est par exemple le cas de l’initiative TEEB (The Economics of Ecosystems and Biodiversity), lancée en 2007 par la Commission européenne et l’Allemagne en réponse à une demande des ministres de l’environnement du G8. Ces travaux, coordonnés au départ par l’économiste indien Pavan Sukdhev, avaient pour objectif d’étudier les impacts économiques de la perte de biodiversité.

Publié en 2010, le rapport de synthèse met en lumière des chiffrages de services écosystémiques avancés dans des travaux académiques. Par exemple, dans une étude de 2009 3, la pollinisation par les insectes est estimée à 153 milliards d’euros ; une étude de 2008 4 estime que la réduction de moitié du taux de déforestation jusqu’en 2030 éviterait les dommages liés au réchauffement climatique estimés à 3 700 milliards de dollars.

Pavan Sukhdev introduit par ces mots le rapport intérimaire publié en 2008 :

Ce qui est très utile (l’eau, par exemple) n’a pas toujours une grande valeur et tout ce qui a beaucoup de valeur (par exemple, les diamants) n’est pas forcément très utile. La nature est une source de valeur importante au quotidien mais il n’en demeure pas moins qu’elle n’apparaît guère sur les marchés, échappe à la tarification et représente un défi pour l’évaluation. Nous sommes en train de nous apercevoir que cette absence d’évaluation constitue une cause sous-jacente de la dégradation observée des écosystèmes et de la perte de biodiversité.

C’est ainsi par exemple que la valeur économique du service de pollinisation des abeilles a été estimée pour la France à un montant compris entre 2,3 et 5,3 milliards d’euros. 5 La méthode retenue (et généralisée au niveau mondial, dans le rapport sur la pollinisation de l’IPBES 6) consiste à évaluer la valeur économique de la production végétale destinée à l’alimentation et dépendant de cette pollinisation. Or, les fonctionnalités écologiques des abeilles vont bien au-delà de la seule pollinisation des plantes alimentaires.

Par ailleurs, comme le soulignent justement Aurore Lalucq et Jean Gadrey, des économistes pourraient, en se basant sur des logiques économiques similaires, rétorquer : « Chers amis, vos calculs sont peut-être justes, mais nous en avons d’autres. Si l’on remplaçait vos abeilles pollinisatrices par de la pollinisation humaine, ce qui existe déjà, cela créerait des milliers d’emplois, une forte valeur ajoutée, ce serait bien meilleur pour le PIB que vos malheureux X milliards ! » 7

Enfin, force est de constater que ces valorisations n’ont que peu d’effets pratiques. D’une part, comme on l’a vu dans la partie 2, elles sont discutables du fait des méthodes utilisées pour les produire ce qui rend tout chiffrage contestable. D’autre part, elles n’ont pas d’impact en tant que tel dans les décisions économiques concrètes. Personne n’a besoin de ce type de chiffres pour prendre la moindre décision. Précisons que nous parlons ici des chiffrages globaux visant à donner de l’importance économique aux services écosystémiques. La monétarisation de la nature comme du carbone (voir plus loin) est utilisée en revanche dans les analyses coûts-bénéfices réalisées par les administrations publiques, malgré ces limites et dangers de cette méthode (que nous présenterons dans une prochaine fiche).

Nous donnerions implicitement déjà un prix à la nature

En effet, nous sommes prêts à payer pour utiliser de l’énergie, une matière première, pour voir un paysage. Mais nous ne sommes pas prêts à en payer un prix infini. Donc nous accordons de fait une valeur finie à la nature. Ce raisonnement est le même que celui qui justifie la notion de la valeur de la vie humaine et son emploi dans les arbitrages inévitables de dépenses de santé publique.

Citons les économistes Christian Gollier et James Hammitt :

« Parce que nous ne sommes pas prêts à tout sacrifier pour augmenter notre espérance de vie, cela signifie que notre vie a une valeur, et que celle-ci est finie. » Ce raisonnement repose sans l’expliciter sur la théorie de la valeur néoclassique : la valeur d’un bien ou d’un service (marchand ou pas) est fonction de l’utilité 8 que nous apporte ce bien ou ce service (voir notre fiche sur la notion d’utilité en économie ).

Mais si nous pensons que la « valeur » de la nature est sans rapport avec l’utilité que nous tirons des biens et services que nous en tirons, la conclusion s’en déduit d’elle-même : nous ne pouvons pas prouver que nous donnons une valeur à la nature implicitement et encore moins légitimer les calculs pour la chiffrer, qui reposent sur cette théorie de la valeur.

Quels sont les mécanismes permettant d’introduire le « prix de la nature » dans l’économie ?

Même si la nature n’a pas de prix, il n’en reste pas moins que les acteurs économiques réagissent à des « signaux-prix ». Si une consommation de nature leur coûte cher, ils feront des efforts pour la réduire. Des politiques cherchant à renchérir l’utilisation des ressources naturelles ou à faire en sorte que les pollutions coûtent plus cher peuvent donc être pertinentes sans pour autant prétendre avoir établi la valeur de la nature.

Par ailleurs, de telles politiques doivent nécessairement s’accompagner d’autres types de mesures (normes, règlements, investissements publics, aménagement du territoire). Introduire un signal-prix ne peut en aucun cas constituer « la » solution aux problèmes écologiques.

Les normes et réglementations environnementales

Pour certains économistes, l’adoption de réglementations environnementales revient à donner un « prix implicite » aux consommations de ressources et aux pollutions. Cette analyse est contestable. Certes, ces réglementations créent des obligations (pour réduire la pollution ou limiter la consommation de ressources) qui ont un coût (de mise en œuvre des obligations, ou de pénalités en cas de non-respect). Ces contraintes ont une traduction comptable, dans les référentiels actuels, mais on ne parlera pas dans ce cas de monétarisation de la nature car c’est la réglementation qui fait agir sans que l’acteur concerné prenne une décision en fonction d’un montant monétaire.

Les mécanismes utilisés pour renchérir la consommation des ressources naturelles ou donner un prix aux pollutions

Il existe différents mécanismes permettant d’introduire dans les calculs économiques des acteurs un prix à la consommation ou à la pollution de la nature. Nous nous contentons ici de présenter les différents outils sans insister sur leurs avantages et inconvénients qui feront l’objet de fiches détaillées.

La fiscalité (au sens large, ce qui inclut taxes et redevances)

Elle peut être assise sur une consommation de nature (taxe sur l’énergie, sur l’eau) ou sur une pollution (taxe sur les émissions de gaz à effet de serre, telle la fiscalité carbone en France, taxe sur les déchets telle la TGAP en France). Comme on le verra plus loin, la plupart de ces taxes n’ont pas été conçues à l’origine pour des objectifs environnementaux (et donc en fonction d’une évaluation d’un prix de la nature) mais bien plus pour couvrir les coûts des services publics concernés tout en répondant à des objectifs sociaux d’accès aux biens essentiels.

Les marchés de droits (ou de quotas ou de permis)

Ces marchés reposent sur la création de droits (ou permis ou quotas) à émettre des polluants (du CO2, de l’oxyde de souffre etc.) ou à prélever une ressource (ex : des poissons), là où il n’existait auparavant aucune limite. La pollution ou le prélèvement de ressources étaient un état de fait.

Le total de ces droits est plafonné : les pouvoirs publics fixent une quantité maximale de polluants pouvant être rejetés dans l’environnement. Ce plafond peut être décroissant dans le temps afin de réduire progressivement la pollution concernée. Enfin, ces droits sont attribués aux différents acteurs économiques concernés. Ceux-ci peuvent ensuite échanger ces droits (ou quotas) sur un marché. Une entreprise qui n’en a pas assez peut ainsi les acheter à une autre entreprise qui en aurait trop (parce qu’elle aurait par exemple investi dans des équipements moins polluants).

Le prix des quotas se forme via la confrontation de l’offre et de la demande sur le marché. C’est ainsi que, dans le cadre du marché de quotas de CO2 en Europe, sont alloués par la puissance publique (en l’occurrence la Commission européenne) des droits (gratuits ou payants) à des émetteurs identifiés, qui sont, à ce jour, les industries lourdes (acier, ciment, chimie, papier, production d’électricité et compagnies aériennes).

La rémunération d’un service écosystémique tiré de la nature

Il s’agit là du mécanisme symétrique des deux cas précédents : au lieu de faire payer l’usage d’une ressource naturelle ou une pollution, on rémunère les actions favorables à la nature.

Les paiements pour services environnementaux (PSE) sont des instruments incitatifs qui consistent à offrir une rémunération en contrepartie de l’adoption de pratiques favorables à la préservation de l’environnement. Ils reposent sur des constructions contractuelles qui peuvent impliquer des acteurs privés (propriétaires fonciers, entreprises, associations…) et des acteurs publics (État, collectivités territoriales…) Ils constituent une voie d’évolution des politiques environnementales intéressante, mais leur mise en œuvre effective nécessite une mise en musique juridique.

Dans le cas de l’agriculture par exemple, les PSE rémunèrent les agriculteurs pour des actions qui contribuent à restaurer ou maintenir des écosystèmes, dont la société tire des bénéfices (préservation de la qualité de l’eau, stockage de carbone, protection du paysage et de la biodiversité…).

Pour bien comprendre l’outil, vous pouvez consulter l’article pédagogique sur les paiements pour services environnementaux réalisé par l’économiste Alain Karsenty sur The Conversation.

La réglementation comptable

La réglementation comptable pourrait également constituer un mécanisme visant à introduire la nature dans les calculs économiques des acteurs, si elles les obligeait (ce qui n’est pas le cas à ce jour) à préserver le capital naturel qu’ils utilisent et à réaliser des dépenses nécessaires à sa reconstitution. Dans ce cas, la monétarisation ne résulte pas de la fixation d’un prix, ni encore moins d’une valeur, mais d’un coût pour l’acteur concerné. C’est la voie que propose la méthode comptable CARE.

La voie judiciaire

Le procès qui a suivi la marée noire de l’Erika en est un bon exemple.

Le 12 décembre 1999, l’Erika, un pétrolier affrété par la société Total, fait naufrage au large de la Bretagne, provoquant une marée noire sur près de 400 km de côtes du Finistère à la Charente-Maritime. En janvier 2008, le tribunal correctionnel de Paris reconnaît le Groupe Total coupable de faute caractérisée 11. Le groupe doit payer l’amende maximale pour les sociétés (375 000 euros) et verser 192 millions d’euros d’indemnisation aux parties civiles au titre des dommages et intérêts. Sur cette somme, 13 millions sont dus au titre du préjudice écologique.

Ce principe, qui est ainsi reconnu pour la première fois dans la jurisprudence (même s’il ne l’est pas encore dans la loi), signifie que réparer le préjudice environnemental va plus loin que le seul prix à payer pour des opérations de nettoyage et de remise en état du site pollué et que les compensations économiques induites par une baisse du chiffre d’affaires ou de la fréquentation touristique.

Quelques exemples de fixation du niveau des taxes environnementales

Pour chacun des mécanismes présentés ci-avant, il est nécessaire de fixer un prix. Pour cela, il est possible d’avoir recours aux méthodes détaillées dans la partie 2 mais c’est loin d’être toujours le cas. Par exemple, nombre de politiques de tarification publique ont bien plus pour objectif de couvrir des dépenses de services publics que de valoriser la nature. De plus, quand elles ont un objectif spécifiquement environnemental, ces politiques s’appuient souvent d’abord sur des objectifs d’efficacité physique (par exemple ne pas dépasser tel niveau d’émissions de gaz à effet de serre) que sur la seule évaluation économique.

Enfin, dans tous les cas, les pouvoirs publics doivent faire face à des pressions des différents acteurs économiques concernés tout en tenant compte de la dimension sociale, particulièrement aigue dans le cas de l’accès à ces biens essentiels que sont l’eau, l’énergie, l’alimentation. Afin d’illustrer cela, nous détaillons ci-après quelques exemples de fixation du niveau des taxes environnementales.

Refléter le coût du service public rendu

Pour les déchets par exemple, le montant de la taxe peut être assis sur le coût de la collecte et du traitement qui est ensuite répercuté aux usagers en totalité ou en partie. Pour des raisons sociales ou politiques, les autorités publiques peuvent en effet décider de ne pas répercuter ce coût à l’euro près. Il est également possible d’introduire des mécanismes visant à inciter à une moindre production de déchets en faisant varier le montant de la taxe en fonction de valeurs physiques (le poids, le nombre de sacs poubelle par exemple).

Autre exemple, la fiscalité sur l’eau peut être fixée pour tenir compte des coûts de prélèvement, d’acheminement de l’eau aux usagers puis de traitement des eaux usées. Des considérations sociales, économiques ou politiques peuvent également intervenir. En France, par exemple, les agriculteurs payent l’eau bien moins cher que les ménages. L’augmentation des sécheresses relance également les débats sur l’idée de renchérir le « prix de l’eau » 12, à partir d’un certain seuil de consommation et selon les usages de façon à inciter aux économies.

La contribution au service public d’électricité (CSPE, une des taxes portant sur l’électricité en France) a pour objectif de couvrir le coût de certaines politiques publiques à vocation industrielle ou sociale : le soutien au développement des énergies renouvelables, les surcoûts de production dans les zones non interconnectées au réseau électrique métropolitain continental (les îles), les coûts des dispositifs sociaux à destination des foyers les plus précaires.

Comme on peut le voir dans ces différents cas, l’objectif de limiter les impacts sur la nature n’apparaît pas prépondérant au regard des autres enjeux de politiques publiques et en particulier celui de couvrir les coûts pour les finances publiques.

La mise en place d’une fiscalité carbone dans différents pays du monde obéit à une logique un peu différente.

La fiscalité carbone : le difficile recours à l’évaluation économique

À la différence des taxes évoquées précédemment, la taxe carbone répond dès l’origine à un objectif environnemental. Elle vise à donner un « signal prix » aux acteurs économiques afin de les inciter à diminuer leurs émissions de gaz à effet de serre, la question de l’affectation des recettes à des politiques climatiques ou à des objectifs sociaux n’intervenant qu’après.

Deux méthodes principales ont été élaborées :

La première méthode vise à élaborer une valeur sociale du carbone

Le coût (ou valeur) social du carbone est le coût, en euros d’aujourd’hui 13, des dommages futurs provoqués par l’émission actuelle d’une tonne de carbone. Pour déterminer cette valeur, les économistes utilisent des modèles économiques appelés « IAM coût-bénéfice » , qui permettent de déterminer une trajectoire où les dépenses réalisées aujourd’hui pour limiter le réchauffement climatique sont compensées par le coût des dommages futurs liés au réchauffement que ces investissements ont permis d’éviter.

Cette valeur sociale du carbone permet ensuite soit de déterminer le montant d’une taxe soit d’être utilisée dans les calculs des administrations publiques ou des entreprises privées. C’est par exemple sur la base de ce type de calculs que l’administration Obama avait en 2016 adopté un coût social du carbone de 51€ la tonne de CO2 afin d’alimenter les réflexions sur les politiques climatiques à mettre en œuvre. 14

La seconde méthode repose sur une approche coût-efficacité

La puissance publique commence par adopter des objectifs quantitatifs de réduction des émissions de CO2. C’est par exemple ce qu’a fait la France en établissant des budgets carbone (c’est-à-dire des niveaux maximums d’émissions annuelles) dans la stratégie nationale bas-carbone (SNBC). La valeur monétaire de la tonne de CO2 doit alors être fixée pour contribuer au respect des budgets carbone, compte tenu de l’ensemble des autres mesures de politiques climatiques existantes (normes, réglementations et autres). Ceci ne peut se faire que de manière empirique.

Une commission d’experts présidée par Alain Quinet a pour cela été réunie en 2009. Leur travail, s’appuyant sur ceux d’économistes utilisant des modèles, a conduit à une première version, actualisée en 2019 15, des trajectoires de prix carbone recommandées jusqu’en 2050. Ces travaux n’ont pas cherché à donner une valeur intrinsèque au carbone (une valeur sociale) mais un niveau de prix nécessaire au respect des objectifs climatiques de la France. Un point de discussion important est que le niveau de prix du carbone permettant de respecter les budgets carbone est nécessairement différent selon les secteurs, à la fois parce que la « sensibilité au prix » dépend des secteurs et que les contraintes autres (règlements et normes en particulier) varient d’un secteur à l’autre.

Pour en savoir plus

- The diverse value and Valuation of Nature – Methodological assessment – IPBES (2022)

- Jean Gadrey et Aurore Lalucq, Faut-il donner un prix à la nature ?, Institut Veblen, Les petits matins, 2015

- Aurore Lalucq et Jean Gadrey, Que valent les méthodes d’évaluation monétaire de la nature ?, L’Economie Politique, n°69, 2016

- Hélène Tordjman, La croissance verte contre la nature. Critique de l’écologie marchande, éditions La découverte, 2021

- Alain Karsenty, Que sont les PSE ?, Cirad, 2010

- Alfred Marshall, Principles of Economics, Macmillan, 1890. ↩︎

- Approche économique de la biodiversité et des services liés aux écosystèmes, Centre d’analyse stratégique, 2009. ↩︎

- Nicola Gallai, Jean-Michel Salles, Josef Settele, Bernard E. Vaissière, Economic valuation of the vulnerability of world agriculture confronted with pollinator decline, Ecological Economics, 2009. ↩︎

- Johan Eliasch, Climate Change: Financing Global Forests, Eliasch Review, UK Government, 2008. ↩︎

- Le service de pollinisation, Commissariat général au développement durable, 2016. ↩︎

- Rapport d’évaluation sur les pollinisateurs, la pollinisation et la production alimentaire, Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services (IPBES), 2016. ↩︎

- Aurore Lalucq, Jean Gadrey, Que valent les méthodes d’évaluation monétaire de la nature ?, Alternatives économiques (01/01/2016). ↩︎

- En réalité, il s’agit de l’utilité marginale, c’est-à-dire de l’utilité dégagée par la dernière unité consommée. En savoir plus dans notre fiche sur la notion d’utilité en économie . ↩︎

- Les services écosystémiques sont les services que les humains tirent gratuitement du bon fonctionnement des écosystèmes : approvisionnement en alimentation, bois ou fibres textiles, épuration de l’air et de l’eau, pollinisation, régulation du climat etc. Pour en savoir plus, consulter notre module Economie ressources naturelles et pollutions ↩︎

- Claire Etrillard, Paiements pour services environnementaux : nouveaux instruments de politique publique environnementale, Développement durable et territoires, 2016. ↩︎

- La condamnation concerne également la société de classification Rina, l’armateur Giuseppe Savarese, et le gestionnaire Antonio Pollara. ↩︎

- Cette idée est ancienne, elle était citée en 2006 dans le livre de Dominique Bourg, Alain Grandjean et Thierry Libaert, Environnement et Entreprises – En finir avec les discours, (éditions Village Mondial). En 2011, parait la tribune de Henri Smets, ancien fonctionnaire de l’OCDE et membre de l’Académie de l’eau, L’eau potable doit être plus chère, Le Monde (10/06/2011). L’idée a été relancée récemment par l’économiste Nicolas Roche, dans son article Augmenter le prix de l’eau pour les loisirs, une solution à la crise de l’eau ?, Novethic (19/08/2022). ↩︎

- Les économistes parlent de coût actualisé. L’actualisation consiste à ramener en valeur d’aujourd’hui un montant qui sera dépensé, reçu ou économisé plus tard. On applique ainsi un taux d’actualisation de 1, 2, 5 ou 10% pour donner une valeur actuelle aux dommages provoqués dans le futur par l’émission d’une tonne de CO2 aujourd’hui. Quand ce taux est nul, cela revient à dire que la valeur actuelle et la valeur future sont équivalentes. À l’inverse, si le taux est élevé cela revient à accorder plus de valeur au présent. Le niveau du taux d’actualisation fait l’objet d’intenses débats parmi les économistes. Sur ce sujet, voir notre fiche sur le taux d’actualisation. ↩︎

- Voir par exemple l’article de Pablo Maillé, Climat : Biden rétablit le « coût social du carbone », Usbek & Rica (05/03/2021) ; Rachel Koning Beals, Biden matches Obama’s ‘social cost of carbon’ for now, Market Watch (26/02/2021). ↩︎

- Télécharger les rapports des deux commissions présidées par Alain Quinet : La valeur tutélaire du carbone, (2009) et La valeur de l’action pour le climat (2019). ↩︎