Les banques sont des acteurs économiques essentiels non seulement parce qu’elles contribuent au financement de l’économie mais aussi et surtout parce qu’elles créent la monnaie qui circule dans l’économie. Il est donc essentiel de comprendre ce que recouvre le terme banque et quelles sont leurs activités. L’analyse des bilans des banques montre comment les activités bancaires ont évolué au cours des dernières décennies. D’abord principalement centrées sur la collecte des dépôts et l’octroi de crédits aux agents économiques, les banques se sont de plus en plus tournées vers les activités de marché.

Quelles sont les activités menées par les banques ?

Les activités traditionnelles des banques comprennent la réception et la gestion des dépôts du public, l’octroi de crédits et la gestion des moyens de paiements 1. C’est à cette possibilité d’accorder des crédits tout en recevant des dépôts qu’est lié le pouvoir de création monétaire (voir le module sur la monnaie). Une banque doit recevoir un agrément de la puissance publique pour avoir le droit d’exercer. La terminologie juridique européenne appelle « établissements de crédit » 2 les sociétés exerçant ces deux activités. Dans la zone euro, c’est la Banque centrale européenne qui, en coopération avec les autorités compétentes nationales 3, accorde les agréments aux établissements de crédit.

Les banques peuvent aussi exercer des activités de financement ou de marché qui incluent pour l’essentiel les services d’émission de titres (actions et obligations) pour le compte de clients (grandes entreprises et Etats), la tenue de marché (assurer la liquidité d’un titre – voir notre fiche dédiée) sur le marché en se portant en permanence acheteur ou vendeur de ce titre), la gestion et la vente de produits dérivés et le trading pour compte propre. On parle alors d’activité de banque d’affaires ou de banque de financement et d’investissement.

Historiquement, le secteur bancaire était très règlementé 4 dans la plupart des pays avancés, dont la France. Les banques étaient spécialisées par type de clientèle et par métier, avec notamment une séparation entre les banques de détail ou de réseau, spécialisées dans la collecte des dépôts et l’octroi de crédits aux particuliers et aux PME, et les banques d’affaires, spécialisées dans les opérations de financement pour les grandes entreprises et plus tard les Etats. Le métier bancaire a progressivement été déréglementé dans les pays avancés. La spécialisation bancaire a disparu, les frontières entre les différents métiers se sont effacées. On a assisté à une concentration du secteur menant à l’émergence de méga-banques (voir notre fiche sur les banques systémiques), importantes par la taille de leur bilan, dont certaines sont dites « universelles » dans le sens où elles exercent à la fois des activités de détail (dépôts et crédits), des activités de marché voire d’autres métiers tels que la gestion d’actif et l’assurance.

Pour ces banques « universelles », la réglementation impose cependant toujours la séparation de certains métiers financiers dans des filiales spécifiques. Il s’agit d’abord de l’assurance, activité qui fait l’objet d’une réglementation spécifique différente de la réglementation bancaire. Ensuite, les banques ont des filiales de gestion d’actifs. Ces filiales placent l’épargne des clients dans des produits d’investissements (fonds de placement, etc…). Cette activité fait également l’objet d’une réglementation spécifique. Ni l’assurance ni la gestion d’actifs ne sont intégrées dans les bilans comptables des banques, et ne sont donc pas présentées dans les analyses de bilan de la présente fiche.

Comment lire le bilan d’une banque ?

Le bilan est une sorte de photographie à un instant donné (en général en fin d’année) du patrimoine d’une société. On trouve à l’actif tout ce qu’elle possède (la façon dont elle utilise ses ressources financières) et au passif tout ce qu’elle doit (la façon dont elle se procure ses ressources financières). L’analyse du bilan des banques permet de comprendre quelles sont les activités qu’elles mènent et la façon dont elle se financent.

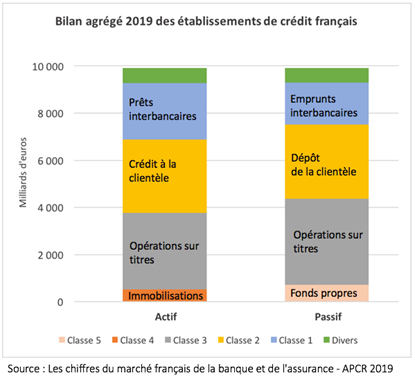

Voici le bilan agrégé de tous les établissements de crédit établis en France 5.

Le bilan détaillé se trouve en annexe.

Source Les chiffres du marché français de la banque et de l’assurance 2019 (graphiques 11 et 12), ACPR

Comment est constitué le bilan d’une banque ?

- La classe 1 désigne les opérations interbancaires que les banques réalisent entre elles et avec la banque centrale, dans le cadre de leur gestion de trésorerie.

- La classe 2 désigne les opérations avec la clientèle (particuliers, entreprises, collectivités) : à l’actif les crédits accordés ; au passif les dépôts collectés (comptes courants et comptes épargne).

- La classe 3 désigne les opérations sur titre. A l’actif, les placements de la banque sur les marchés pour son propre compte et ses activités de teneur de marché. Au passif, les titres de dettes que la banque émet pour se financer (obligations, titres de créances négociables, titres donnés en pension livrée).

- La classe 4, à l’actif, désigne les valeurs immobilisées, c’est-à-dire les biens et valeurs censés demeurer durablement dans le patrimoine de la banque (par exemple les parts dans entreprises liées, les locaux que possède la banque etc.)

- Enfin, la classe 5, au passif, désigne les fonds propres (le capital et les réserves accumulées mais aussi les provisions et la dette subordonnée).

Que nous disent l’évolution des bilans des banques sur les dernières décennies ?

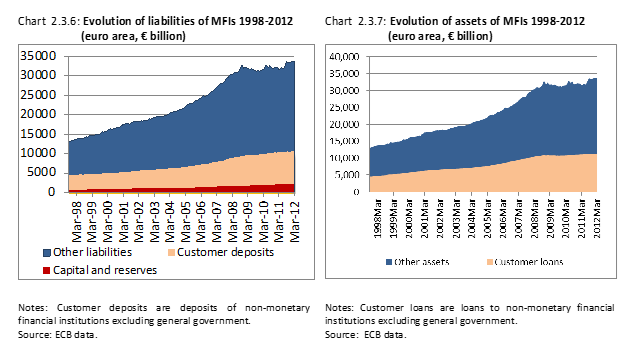

Les deux graphiques ci-dessous retracent l’évolution du passif et de l’actif des établissements de crédit établis en France depuis 1993. On peut déjà constater la très importante croissance du bilan des banques, multiplié par 5 en moins de 30 ans. Elle reflète la part croissante de la finance dans l’économie.

Composantes de l’actif des institutions de crédit résidant en France (en milliards d’euros)

Source Données du marché français de la banque 2019, ACPR (tableau G11)

Composantes du passif des institutions de crédit résidant en France (en milliards d’euros)

Source Données du marché français de la banque 2019, ACPR (tableau G11)

Si les chiffres fournis par l’ACPR 6 débutent dans les années 1990, il est possible d’avoir des chiffres datant des années 1980 sur une fiche pédagogique du site du ministère de l’économie.

Remonter ainsi dans le temps permet de constater à quel point l’activité de crédit à l’économie s’est réduite en proportion du total de bilan des banques. Pour l’ensemble des établissements de crédit français, les prêts « classiques » à l’économie qui représentaient 84% de l’actif du bilan du secteur en 1980 n’en représentent plus que 30% en 2019 7. Les activités de marché (les opérations sur titre) et les opérations interbancaires comptent en 2019 pour 57% de l’actif. Du côté du passif, on constate également la hausse des opérations sur titre et des opérations interbancaires qui représentent près de 55% du passif (contre 19% en 1980).

Comme expliqué sur le site du ministère : « C’est la conséquence du financement des banques sur les marchés financiers où elles tiennent un rôle majeur en y intervenant soit pour leur propre compte (détention directe de titres) soit pour le compte de tiers ou en tant qu’apporteur de produits financiers ou de teneur de marché ». Précisons que les activités pour compte propre sont tout simplement des activités « spéculatives » visant uniquement à améliorer les profits bancaires.

Notons, par ailleurs, que si le crédit a fortement diminué en proportion des activités bancaires totales, la croissance des encours de crédit a malgré tout été très rapide depuis les années 2000. Entre 2000 et 2019, le crédit à la clientèle en France a été multiplié par 2,6 alors que le PIB a seulement crû d’un tiers et l’inflation est restée inférieure à 1,5% par an sur toute la période. Dans le même temps, le taux d’endettement des ménages et des entreprises non financières en France est passé de 83% à 134% du PIB 8. La financiarisation de l’économie française se traduit donc par une forte croissance des opérations financières hors crédit dans le bilan des banques, mais aussi par un recours accru des acteurs non financiers au crédit.

Les bilans des banques montrent la financiarisation croissante de l’économie dans le monde

Selon Adair Turner, qui dirigeait l’Autorité de supervision financière britannique au moment de la crise de 2008[4] :

« Si on observe un bilan bancaire typique des années 1960, on voit qu’en dehors des avoirs en obligations gouvernementales et en liquide, il était dominé par les emprunts et les dépôts des ménages et des entreprises. En Grande-Bretagne, les prêts à l’économie réelle, plus les obligations gouvernementales et les réserves à la Banque d’Angleterre, représentaient en 1964 plus de 90% des bilans bancaires agrégés. En 2008, l’interbancaire représentait bien plus de la moitié des bilans de la plupart des grandes banques au monde »« . »

Au niveau de la zone euro, le constat est le même comme noté dans le rapport Liikanen.

Source Reforming the structure of the EU banking sector – Liikanen report, 2012 (tableau A.3.5, p.127)

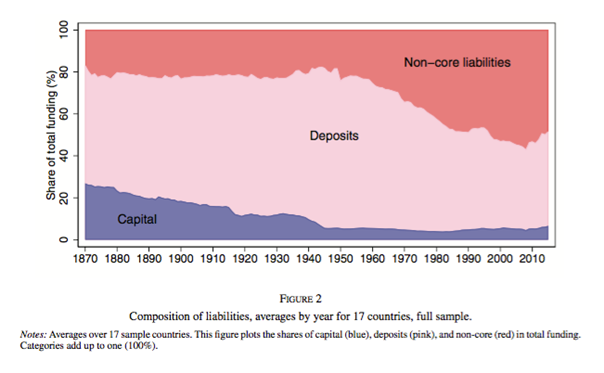

Dans un récent article paru dans la revue Review of Economic Studies 9, les auteurs retracent sur une longue période (depuis 1870) l’évolution des principaux postes de bilan pour un ensemble de pays. Le graphique suivant retrace l’évolution en pourcentage des différentes composantes du passif des institutions bancaires de 17 pays. On peut constater la diminution continue du capital ainsi qu’à partir des années 1970, la diminution très claire de la proportion de dépôts par rapport aux autres composantes du passif.

Source Òscar Jordà et al., Bank Capital Redux: Solvency, Liquidity, and Crisis, Review of Economic Studies, 2021.

Quid du hors bilan des banques ?

Le bilan des banques ne représente qu’une partie de leur activité. Suivons toujours ce qui est expliqué sur le site du ministère de l’Economie qui définit ce qu’est le hors-bilan bancaire :

« Dans le hors bilan figurent des éléments qui pourront se traduire par des opérations financières mais ne le sont pas encore tels que des engagements de crédit irrévocables à accorder, des cautions, des achats et ventes de titres non encore enregistrés pour tenir compte des délais de règlement/livraison, des engagements liés à des instruments de financement à terme… »

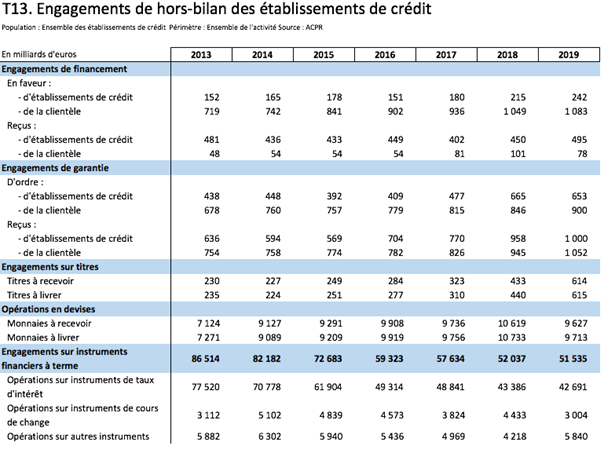

Voici le hors bilan des établissements de crédit français en 2019 :

Source Données du marché français de la banque 2019, ACPR (tableau T13)

Le poste le plus important du hors bilan des banques est le poste des engagements sur instruments financiers à terme, c’est-à-dire les opérations sur produits dérivés. Malgré une lente décroissance au cours des dernières années, les engagements sur instruments financiers à terme de l’ensemble des établissements de crédit représentent toujours plus de 51 000 milliards d’euros, soit plus de 5 fois la valeur totale de leur bilan.

Parmi ces engagements sur dérivés, ce sont les opérations sur instruments de taux d’intérêt qui sont les plus importantes : 42 691 milliards d’euros pour l’année 2019. Cela représente 32,5 fois le montant total des crédits accordés par les banques à leurs clientèles. Ce chiffre est un indicateur frappant de l’activité des banques sur les marchés financiers.

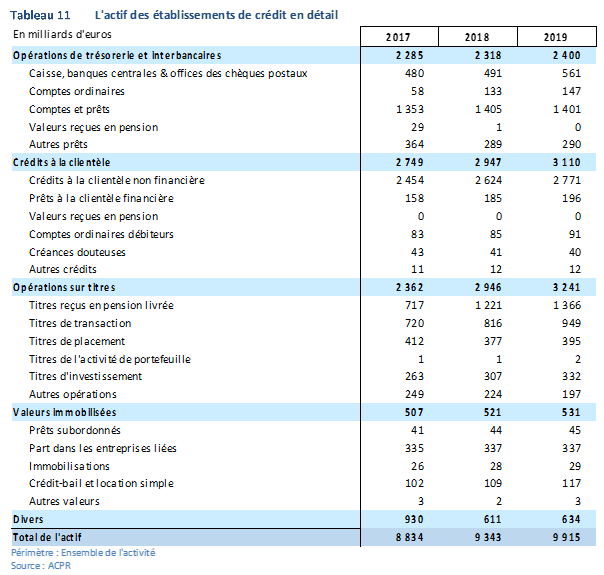

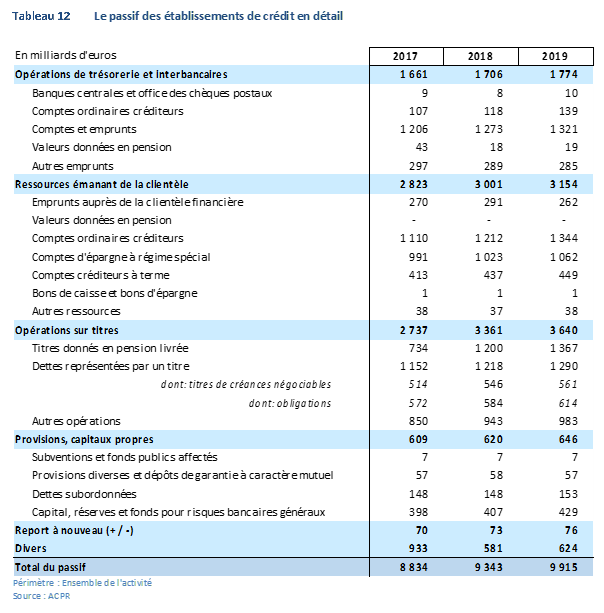

Annexe : bilan détaillé des établissements de crédit résidant en France

Les tableaux ci-après sont issus de Les chiffres du marché français de la banque et de l’assurance 2019, ACPR

- En droit français on parle d’« opérations de banque », définies par le Code monétaire et financier. ↩︎

- Un « établissement de crédit » est défini dans le CRR (règlement n° 575/2013 dit Capital Requirements Regulation – CRR) comme « une entreprise dont l’activité consiste à recevoir du public des dépôts ou d’autres fonds remboursables et à octroyer des crédits pour son propre compte » (article 4). ↩︎

- En France, il s’agit de l’Autorité de contrôle prudentiel et de résolution (ACPR). ↩︎

- Le secteur bancaire reste aujourd’hui très réglementé. Cependant, il ne s’agit plus du même type de réglementation. ↩︎

- Il s’agit des données sur base sociale de toutes les entités juridiques établies en France. Sont donc inclus les établissements de crédit français filiales de groupes étrangers et les succursales à l’étranger d’établissement français car elles n’ont pas de personnalité juridique. Par contre les filiales de groupe français établies à l’étranger sont exclues. Pour plus de détail voir Les chiffres du marché français de la banque et de l’assurance 2019, note méthodologique du secteur bancaire. ↩︎

- L’ACPR est l’organisme publique français chargé de la supervision des secteurs de la banque et de l’assurance. ↩︎

- Le site du ministère de l’économie utilise les données 2011-2013. Nous avons mis les chiffres à jour avec les données les plus récentes issues de Données du marché français de la banque 2019, APCR (tableau G11). ↩︎

- Voir sur le site de la Banque de France : Endettement des ménages et des SNF (2020 T3). A noter que le taux d’endettement des SNF comprend les crédits bancaires et obligataires, ces derniers figurant en « titres » dans l’actif des banques. ↩︎

- Adair Turner, Reprendre le contrôle de la dette, Edition de l’Atelier, 2017, p.56. Pour avoir une vision de l’évolution des bilans bancaires des années 1960 jusqu’à 2007 voir Adair Turner et al., The Future of Finance: The LSE Report, London School of Economics and Political Science, 2010. ↩︎

- Òscar Jordà et al., Bank Capital Redux: Solvency, Liquidity, and Crisis, Review of Economic Studies, 2021. ↩︎