L’analyse coûts-bénéfices (ou bilan socio-économique), est une méthode employée pour éclairer les décisions publiques, de natures très diverses qu’elles soient relatives à la réalisation d’un investissement public1, au niveau de contraintes réglementaires à imposer aux acteurs privés2, à des politiques publiques comme la santé3 ou le climat. Cette méthode est employée autant en France4 qu’à la Commission européenne5 et à l’OCDE6 qui ont réalisé des guides méthodologiques très détaillés.

Nous allons en expliquer la logique, les intérêts et montrer ses limites. Nous prendrons le cas emblématique de la lutte contre le changement climatique comme exemple détaillé.

L’analyse coûts-bénéfices (ACB) : de quoi s’agit-il ? Le cas d’un investissement public

L’économiste a mis au point des méthodes visant, pour l’investissement considéré, à évaluer ses avantages (bénéfices) et ses inconvénients (coûts), à tenter de les évaluer monétairement et de faire un calcul de « rendement socio-économique ». L’idée est de mimer le calcul privé de rentabilité d’un investissement : le directeur financier calcule le coût d’un investissement, les dépenses futures d’exploitation, les recettes générées et fait un bilan financier qu’il peut exprimer de manière synthétique par l’indicateur de Valeur Actualisée Nette (VAN)7. Il se contente parfois d’un « taux de retour sur investissement » exprimée de manière simplifiée en nombre d’années : en combien d’années les dépenses initiales faites sont-elles « remboursées » par les gains nets futurs ?

Ce sont ces notions qui sont utilisées dans l’ACB, mais en tenant compte du fait que les avantages et inconvénients à comparer (et à monétiser pour faire un calcul de VAN) ne sont pas tous « marchands » , i.e. ne font pas nécessairement l’objet de transactions monétaires. Aussi, les « valeurs » à utiliser ne sont pas issues de prix observés mais de méthodes plus indirectes. Nous y reviendrons en partie 4.3 de la présente fiche.

N.B.: les guides méthodologiques de l’ACB permettent aussi de faire des analyses de risques que nous n’évoquerons pas ici.

Les intérêts de l’ACB

L’ACB s’inscrit dans une longue tradition d’origine française visant à « rationaliser » les décisions publiques par des calculs économiques. On doit à l’ingénieur Jules Dupuit les bases de ces calculs, qu’il a introduits pour fournir, en 1844, une « mesure de l’utilité des travaux publics ».8 Depuis, de nombreux travaux académiques et administratifs ont été menés, dont nous ne rendrons pas compte ici. La loi française impose le recours à une évaluation socio-économique pour les investissements publics civils.9 Depuis plusieurs décennies, c’est France Stratégie (devenu aujourd’hui le Haut-commissariat à la Stratégie et au Plan) qui met à jour la doctrine de l’administration et les guides à utiliser.

L’ACB a trois intérêts majeurs que nous développons ci-après.

L’ACB incite à faire des chiffrages opposables et contrôlables ex post

Ces chiffrages limitent l’arbitraire de la décision politique, qui peut reposer sur une lubie ou un fantasme, voire la corruption (passive ou active) ou le clientélisme10. Sans aller jusque-là, des projets publics peuvent ne pas correspondre à des besoins sociaux clairement identifiés ou y répondre d’une manière discutable. L’ACB permet d’objectiver les raisons de les réaliser. Dans les régimes dictatoriaux abondent les exemples d’usage des fonds publics au profit d’oligarques. Mais au sein des régimes démocratiques, les exemples « d’éléphants blancs » qui ne répondent pas à des besoins socialement et/ou économiquement fondés sont nombreux dans tous les pays. On peut citer à titre d’exemples des aéroports en Espagne, une ligne ferroviaire en Grèce, un projet d’urbanisme dans le triangle de Gonesse en France. Le cas de l’aéroport Notre-Dame-des-Landes est emblématique de l’intérêt de la démarche d’objectivation (voir encadré).

L’aéroport Notre-Dame-Des-Landes

Le projet de nouvel aéroport dans la région de Nantes a suscité une forte contestation et la création d’une ZAD sur le site. Il a finalement été abandonné en 2018. Cet abandon a été acté après une mission de médiation confiée à Michel Badré (premier président de l’Autorité environnementale) en 2017. Ce qui est frappant dans cette mission au regard de l’ACB, c’est qu’après avoir identifié dix points des controverses entre les tenants et les opposants au projet, elle a réévalué des paramètres décisifs dans l’évaluation comparée des deux options à arbitrer : l’extension de l’aéroport existant ou la construction du nouvel aéroport. Il s’est avéré en effet que l’impact sonore sur un quartier nantais très sensible était bien inférieur aux chiffrages retenus jusque-là par la Direction Générale de l’Aviation Civile en charge de cette question et retenus dans l’évaluation socio-économique administrative11, qui avait d’ailleurs fait l’objet d’une contre-expertise12. Le coût du projet d’extension était, lui, sur-évalué.

On voit dans cet exemple spectaculaire que la mise à plat des avantages et inconvénients de deux variantes pour un même objectif est de grande valeur ; encore faut-il que les évaluations soient bien faites…

Pour aller plus loin, lire Quelles raisons ont conduit à ne pas construire l’aéroport de Notre-Dame-des-Landes ? Un entretien avec Michel Badré par Dominique Bourge sur La pensée écologique (29/04/2018).

L’ACB donne un cadre de négociation entre les parties prenantes au projet

L’ACB oblige en effet à expliciter et objectiver autant que possible les avantages et les coûts d’un projet, avant même toute monétarisation.

S’il peut y avoir des abus du côté du pouvoir politique, les critiques faites à un projet peuvent l’être pour des raisons individuelles plus ou moins déguisées en intérêt général. Un projet d’autoroute ou d’éolienne proche d’une habitation a évidemment un impact négatif pour les habitants. Il peut d’ailleurs conduire à des expropriations. Dans ce cas, la procédure d’expropriation est alourdie et le préfet doit, sur la base d’une enquête publique, prononcer une déclaration d’utilité publique (DUP). L’ACB permet de prendre de la hauteur et de se mettre du point de vue de l’intérêt général et en mettant à plat les intérêts du projet (et ses variantes éventuelles, voir point suivant) elle peut faciliter aux parties prenantes la compréhension des tenants et aboutissants du projet. Ce travail analytique est très utile : s’il n’est pas fait ou pas compris, les critiques peuvent se transformer en attaques voire en violences (voir en encadré le cas de l’ A69).

L’exemple de l’A69

L’autoroute A69 a été l’objet (en 2023 et 2024) d’une forte opposition locale et d’une ZAD.

Certes elle avait fait l’objet d’une évaluation économique (en 2016) mais il est assez clair que les éléments et hypothèses retenues n’ont pas été débattues démocratiquement. Comme le dit l’avocat Arnaud Gossement13, l’autorité environnementale a toutefois regretté, aux termes de son avis émis le 6 octobre 2022 que l’analyse socio-économique du projet n’ait pas été mise à jour entre 2016 et 2022 : « L’analyse socio-économique, dont seul un résumé est présenté, ne semble pas avoir été actualisée : elle repose sur des données de trafic et des hypothèses d’émissions de polluants désormais obsolètes. »

Or la rentabilité socio-économique d’une autoroute dépend de plusieurs variables mais jouent au premier ordre l’estimation du trafic et de son évolution (qui n’est pas facile à estimer car le report de la nationale toujours existante vers l’autoroute est hypothétique et dépend lui -même des tarifs futurs de l’autoroute). En outre, la valeur du temps qui est utilisée pour monétariser les gains de temps engendrés au total est également un paramètre clef qui pose des questions de fond (voir plus loin).

l’ACB incite à imaginer des alternatives

L’ACB est en effet assez pertinente pour comparer des alternatives. Les révéler permet parfois d’abandonner un projet coûteux pour un autre moins coûteux aux bénéfices voisins. C’est typiquement ce qu’illustre le conflit autour de l’aéroport de Nantes. Notons d’ailleurs que la principale alternative à laquelle comparer le projet est la situation de référence dite contrefactuelle, sans projet. Mais comme le disent Luc Baumstark et Jean-Paul Nicolaï14 « les calculs envisagés ne peuvent faire l’économie d’un véritable exercice de prospective, car cette situation de référence est, la plupart du temps, assez loin d’un maintien à l’identique ».

En conclusion, on peut dire que l’ACB répond à une demande sociale très légitime et qu’il est souhaitable qu’elle soit non seulement produite mais, pour des gros projets, discutée avec les parties prenantes en profondeur ce qui dans la pratique n’est pas le cas. Ce n’est donc pas la logique du bilan socio-économique qui pose un problème : nous allons voir que c’est la monétarisation qui pose des problèmes conceptuels et pratiques majeurs. Nous insisterons aussi sur le fait que l’ACB n’a pas de justification théorique quand il ne s’agit pas de comparer des variantes (ou des écarts à la marge entre deux situations ou projets). Le cas des politiques climatiques permettra de l’illustrer.

Les limites conceptuelles de l’ACB

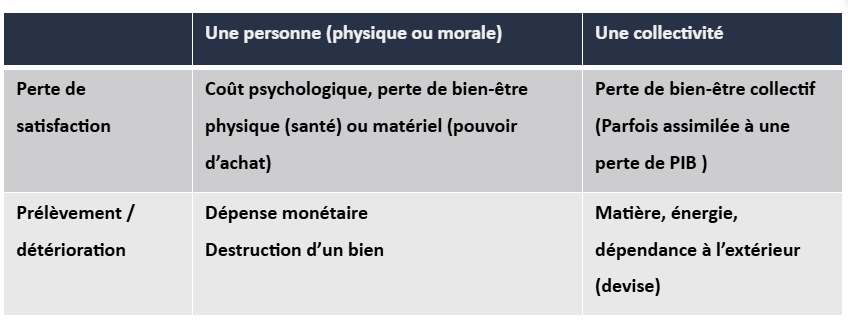

De quels coûts parle-t-on ?

L’ACB parle au bon sens, qui comprend spontanément ses objectifs : réduire les coûts pour des bénéfices équivalents ou augmenter les bénéfices pour des coûts équivalents.

Pour autant la notion de coût peut couvrir des notions complètement différentes dont l’addition (via l’unité monétaire) pose des problèmes fondamentaux. Nous renvoyons à la fiche de The Other Economy sur le concept des coûts en économie. En résumé, il y a deux notions de coûts :

- le coût vu comme une perte de satisfaction (les économistes disent une « désutilité ») ;

- le coût vu comme un prélèvement sur une ressource limitée.

De plus, dans tout calcul de coûts, il faut préciser qui les supporte :

- une personne ou une entité morale (une entreprise, une association, une administration publique) ;

- une collectivité (la nation par exemple).

On peut en tirer le tableau de synthèse suivant pour s’y retrouver.

Appliquées dans cas de l’ACB, ces distinctions doivent permettre d’éviter les confusions. Les coûts de l’ACB sont-ils des coûts pour l’État (ou une collectivité régionale) ? Les coûts d’investissement des projets ? Les coûts cumulés actualisés (intégrant les dépenses futures d’exploitation) ?

Peut-on légitimement faire un calcul économique pour éclairer des décisions fondamentalement éthiques ou politiques ?

Au-delà des premières critiques autour de la notion de coûts, on peut adresser à l’ACB une critique plus profonde. En donnant explicitement un prix à la vie humaine ou à la nature, l’économiste donne à penser qu’il se situe en dehors du champ moral ou éthique et fait une analyse rationnelle. Au contraire, il réalise en fait un coup de force éthique et philosophique. Prenons l’exemple de la vie humaine. L’ACB est utilisée dans de nombreux domaines comme par exemple dans le domaine de la santé15. La crise de la COVID a été l’occasion de débat sur cette question. L’économiste Christian Gollier16 avec son collègue James Hammitt par exemple a écrit17 : « Parce que nous ne sommes pas prêts à tout sacrifier pour augmenter notre espérance de vie, cela signifie que notre vie a une valeur, et que celle-ci est finie ». Le même économiste a utilisé l’ACB pour évaluer économiquement la politique de confinement pendant la crise du COVID18.

Certes, nos moyens individuels et collectifs sont limités, ce qui nous conduit à faire des arbitrages entre diverses dépenses, y compris pour réduire la mortalité sur les routes ou pour augmenter nos capacités médicales. Ce n’est pas pour autant que nous donnons une valeur finie à la vie ou à la santé et que cette valeur est égale aux dépenses considérées19.

Comme l’a écrit Jean-Jacques Rousseau :

Les anciens politiques parlaient sans cesse de mœurs et de vertu ; les nôtres ne parlent que de commerce et d’argent. L’un vous dira qu’un homme vaut en telle contrée la somme qu’on le vendrait à Alger ; un autre en suivant ce calcul trouvera des pays où un homme ne vaut rien, et d’autres où il vaudrait moins que rien. Ils évaluent les hommes comme des troupeaux de bétail. Selon eux, un homme ne vaut à l’État que la consommation qu’il y fait. »20

La valeur que nous apportons aux choses et aux êtres a des composantes sentimentales, émotionnelles, philosophiques, anthropologiques voire religieuses qui ne se résument pas à une contrepartie monétaire. Nous pouvons mettre fin à notre vie suite au décès d’un proche, entrer en profonde dépression ; tout ceci n’a aucun rapport avec l’argent que nous sommes prêts à payer pour réduire les risques de décès liés à une infrastructure ou à une politique publique. Comme le disent Aurore Lalucq et Jean Gadrey dans leur livre Faut-il donner un prix à la nature ? : « La nature n’a pas de prix, mais la protéger a un coût. » S’agissant de la vie et de la santé humaine, Jean Gadrey écrit aussi : « La vie et la santé humaines n’ont pas de prix, mais en prendre soin a un coût ».21

Si l’on retient l’idée, elle, incontournable, qu’il faut bien se donner les moyens de limiter les dépenses collectives dont il est question, ce n’est pas en recourant de manière doctorale à un tel artifice théorique qu’on pourra y arriver. Ces calculs profondément discutables ne peuvent remplacer dans les démocraties une délibération collective, dont l’issue n’est pas l’expression d’une valeur sociale explicitée par le niveau de dépenses décidé, mais plus modestement les dépenses que nous sommes prêts à faire.

Les limites opérationnelles de l’ACB

Peut-on donner un prix à des grandeurs non-marchandes ?

Prenons le cas d’un projet d’autoroute qui permettrait de dériver une partie du trafic d’une route nationale. Les bénéfices attendus sont la réduction du nombre de blessés et de morts, le temps gagné par les usagers, la décongestion des villes (quand l’autoroute permet un contournement). Ces bénéfices ne sont pas directement monétaires. Les coûts de l’autoroute le sont en partie : l’investissement initial, les coûts d’exploitation annuels et les travaux d’entretien. Elle crée aussi implicitement des transferts de « rentes foncières » (les terrains proches des sorties d’autoroute prennent de la valeur alors que les terrains bordant l’autoroute en perdent). Mais certains de ces coûts sont aussi non-monétaires : l’autoroute artificialise les sols, favorise le trafic donc les émissions de CO2 et est source de bruit pour les riverains.

Pour faire le « bilan socio-économique » de ce projet d’autoroute, il faut attribuer aux bénéfices et aux coûts non marchands une valeur monétaire. C’est ce à quoi s’attèlent les économistes. Il existe en France des guides officiels22 donnant un prix à une mort évitée, à une heure de temps gagné, à une tonne de CO2 évitée…

La première difficulté, évoquée par l’économiste Nicolas Bouleau est « d’attribuer des prix à des grandeurs qui ne sont pas commercialisées, en particulier, mais ce n’est pas la seule catégorie, en ce qui concerne les modifications de l’environnement23. Les économistes ont proposé plusieurs méthodes dans le cadre de « l’économie néo-classique du bien-être »24, pour évaluer les impacts immatériels et les biens non-marchands. Le développement des sciences de l’environnement et de la sociologie de la décision publique a montré à l’évidence que les décisions relatives aux zones urbaines sont d’une telle complexité que ces méthodes n’apportent quasiment rien et également que la perturbation des sites naturels et la gestion de l’eau nécessitaient des procédures décisionnelles beaucoup plus élaborées. »

La critique de Nicolas Bouleau est exprimée ci-dessus en termes de faisabilité et de fiabilité ; c’est la fragilité des estimations des prix de biens et services non marchands qu’elle met en cause.

La deuxième difficulté est plus fondamentale. Peut-on attribuer un prix à la nature? Nous renvoyons à la fiche Doit-on donner un prix à la nature, qui explore cette question fondamentale.

Valeur du temps, infrastructures routières et limitation des vitesses

La valeur du temps gagné est un déterminant essentiel de la « rentabilité socio-économique » des autoroutes mais aussi de l’ACB d’une mesure de réduction de vitesse. Dans un rapport de 2018 sur l’abaissement des vitesses autorisées à 110 km/h sur autoroute, les temps perdus représentent un coût de 1145 M€ pour la collectivité. Les gains environnementaux (moins de carburant, de pollution et de CO2) ne sont évalués qu’à hauteur d’un bénéfice 474M€25. La balance penche nettement du côté du maintien à 130 km/h… Notons cependant que les mêmes méthodes conduisent à une conclusion différente pour les routes nationales. La réduction de vitesse à 80 km/h a un bilan socio-économique généralement positif du fait des accidents et morts évités (les routes nationales et départementales sont beaucoup plus dangereuses que les autoroutes)26.

Ces calculs sont pourtant contestables et contestés. Sans épuiser ici le débat27, évoquons les arguments les plus saillants. D’une part, la vitesse des transports (qui n’a cessé de croître depuis 200 ans pour passer de 4 à 5 km/h à 42 km/h en 2017) a été compensée par la multiplication des distances passant de 4 à 44 km par jour par personne en moyenne. Au niveau individuel, la vitesse ne fait donc pas gagner de temps. Au niveau collectif, les calculs de valeur du temps, ne prennent pas en compte les « effets système » comme le fait que la construction d’infrastructures routières crée des boucles d’interactions systémiques avec l’étalement urbain et la congestion. Si tout le monde se déplace davantage, victimes de leurs succès, les réseaux de transport rapides en viennent à être saturés. Il faut alors créer de nouvelles infrastructures, etc. À terme, avec un tel cercle vicieux, les individus perdent littéralement du temps à cause du développement de la vitesse sur la vitesse, de la distance sur la distance. En France, le temps de trajet moyen pour se rendre à son travail ne cesse d’augmenter : de 20 min en 1982, à 24 min en 2018. L’évaluation socio-économique des projets est incapable d’intégrer ce type d’effets à long terme. Elle ne dit pas comment elle conduit les populations, non plus vers la simple satisfaction de leur besoin, mais vers une dépendance définitive à l’automobile, à la vitesse et à la distance – pour satisfaire leur besoin.

Le problème insoluble économiquement du choix du taux d’actualisation

La comparaison des coûts et des bénéfices d’un projet est très généralement inter-temporelle : les dépenses d’investissement se font au début ; les dépenses d’exploitation, les autres coûts et bénéfices se réalisent tout le long de la vie du projet jusqu’à sa fin et d’éventuels coûts de démantèlement et de remise en état de l’environnement. Pour comparer des flux qui ne se font pas à la même date, les économistes utilisent un taux d’actualisation. Cette notion est présentée en détail dans la fiche sur le taux d’actualisation et ses enjeux; nous n’en dirons qu’un mot ici. La valeur retenue pour ce taux est déterminante pour le résultat du calcul et son choix est conventionnel. Cette convention ne peut être fondée par un raisonnement purement économique : elle emporte forcément des considérations éthiques et politiques.

L’ ACB ne peut être légitime que pour des comparaisons à la marge d’une situation de référence

Dernière difficulté, l’ACB est adaptée à des comparaisons entre projets ou variantes d’un projet, par rapport à une situation d’ensemble qui est considérée comme inchangée par le projet, vu donc comme marginal par rapport à cette situation d’ensemble. Ce qui est évalué ce sont donc des écarts marginaux. Prenons a contrario l’exemple du projet d’exploitation minière d’une concession aurifère de l’Ouest de la Guyane française connue sous le nom de Montagne d’Or.28

Comme l’écrit l’économiste Claude Henry29 :

« En 2010 déjà, le magazine The Economist, dont les préoccupations principales ne sont pas d’ordre écologique, avertissait : ”Si la forêt amazonienne partait en fumée – un scénario qui n’est pas inconcevable avec un peu plus de défrichement et un peu plus de réchauffement – elle cracherait dans l’atmosphère l’équivalent de dix ans d’émissions résultant de la combustion de combustibles fossiles.” Une marche à l’abîme s’il en est : cela nous ferait basculer sans retour dans un climat hostile. Considéré isolément, le projet Montagne d’Or ne paraît pas à cet égard véritablement dangereux. Mais cela n’a pas de sens de le considérer isolément. Il serait en effet un maillon dans une chaîne de destructions à travers la forêt amazonienne tout entière : mines, barrages, défrichements légaux ou illégaux pour faire place au soja ou à l’élevage, et s’approprier le bois, incendies criminels pour faciliter certaines de ces opérations. A toutes ces entreprises de destruction et à ceux qui en sont responsables, l’opération Montagne d’Or – sur sol français et avec la bénédiction de l’Etat – apporterait une caution inestimable. Or les enjeux attachés à la conservation de la forêt amazonienne sont tels qu’il s’agit aujourd’hui d’un impératif catégorique (Emmanuel Kant, Critique de la raison pratique). Un impératif catégorique n’autorise pas les compromis politiques habituels, il est incompatible avec les méthodes « coûts-avantages » d’évaluation coutumières dans les études économiques, rien qui le viole ne peut être tenu pour marginal. »

L’ACB appliquée à une politique publique : le cas du changement climatique

(Voir également la fiche : Réchauffement climatique : quel impact sur la croissance ?)

Le « prix Nobel »30 William Nordhaus s’est illustré dans la mise au point de cette démarche.31

L’idée fondamentale est de faire le bilan socio-économique des inconvénients et avantages d’une politique de lutte contre le changement climatique. Il y a plusieurs manières de procéder. W. Nordhaus a fait, pour une série de trajectoires de réchauffement, les bilans économiques et en déduit quelle est la trajectoire optimale au plan économique (celle dont le bilan est le meilleur).

L’économiste considère que les avantages et coûts s’évaluent en points de PIB.32 Les coûts de la lutte contre le changement climatique ont un impact sur le PIB mais le réchauffement aussi. Pour faire le bilan, il faut donc disposer d’un modèle macroéconomique permettant de faire ces évaluations. W. Nordhaus a mis au point le modèle DICE33 – accessible en ligne – dans cette optique.

Les coûts du réchauffement climatique sont évalués à partir d’une fonction de dommages, qui relie le changement climatique à des pertes de production, donc à des pertes de PIB. Il est possible dans cette logique de faire un calcul d’optimisation en déterminant la trajectoire optimale, celle dont le bilan économique est le meilleur. Il faut, pour faire ce bilan, qui est inter temporel (les coûts et les bénéfices se distribuent sur une longue période) utiliser un taux d’actualisation (voir fiche taux d’actualisation) qui compare un gain ou un coût aujourd’hui et pour chaque année future.

A partir de ces calculs on peut tirer deux outputs :

- la trajectoire qui optimise le bilan socio-économique ;

- le coût social du carbone correspondant à cet optimum (voir encadré ci-dessous).

Qu’est-ce que le coût social du carbone ?

Le coût social du carbone est égal à la perte de bien-être (en général la consommation actualisée) induite par l’émission d’une tonne supplémentaire de CO₂ à un instant donné.

Il est évalué dans DICE (version 202334, scénario de base) à 175 dollars la tonne de CO2 en 2050 (et à 66 dollars pour 2020).

Les valeurs fournies pour ce CSC varient beaucoup35 (de quelques dizaines de dollars la tonne à quelques centaines, voire plus de 1000) d’une étude (et d’un modèle) à l’autre et sont très sensibles à plusieurs paramètres clefs : le taux d’actualisation, la fonction de dommages, l’inclusion de risques extrêmes, l’horizon temporel,etc.

Si l’ACB est le cadre de décision pour la politique climatique, ce CSC est une référence pour positionner les « coûts marginaux d’abattement » de CO2 des diverses actions imaginables pour réduire les émissions. Le « coût marginal d’abattement »36 mesure ce que coûte de ne pas émettre une tonne de CO2 (isoler un bâtiment, installer une source d’énergie bas-carbone, passer à la propulsion électrique (pour les voitures et les camions), capter du CO₂…).

A noter que ce n’est pas cette approche qui a été retenue pour la France ou la valeur de l’action climatique, estimée par les commissions Quinet (qui vise à donner une référence aux coûts d’abattement) est issue d’un calcul coûts-efficacité (voir encadré suivant).

Que concluent ces travaux ? Citons Antonin Pottier37 : « Dans l’argumentaire des jurys du prix de la Banque de Suède, on trouve un graphique présentant la trajectoire « optimale » d’émissions de CO2 selon Nordhaus, trajectoire qui passe de 35 Gt CO2 par an en 2015 à environ 15 Gt CO2 à la fin du siècle. Il faut quelques recherches pour se rendre compte que la solution optimale de Nordhaus conduit à un réchauffement… de 3,5 °C en 2100. A peine une légère inflexion par rapport aux 4 °C et quelques du scénario sans interventions ! »

Les travaux de Nordhaus ont été sévèrement critiqués, notamment par l’économiste Steve Keen38. En résumé les problèmes principaux de ce type d’exercice sont les suivants :

- exprimer le bilan d’une politique en points de PIB (ou en utilité tirée de la consommation) est discutable au plan éthique. C’est ainsi toute la logique sous-jacente à l’école néoclassique d’économie qui pose un problème de fond : il est profondément discutable de faire de la maximisation de « l’utilité » (voir fiche de The Other Economy sur l’utilité) que les consommateurs tirent de leurs revenus39 le critère de bien-être social.

- nous ne savons en réalité pas évaluer les conséquences socio-économiques du changement climatique.

Les effets du changement climatique sont répartis de manière très hétérogène, géographiquement et socialement, et il est impossible de raisonner comme si les pertes des uns compensaient les éventuels bénéfices des autres en l’absence de mécanismes de redistribution. Ils sont en outre « non-linéaires » ; il peut arriver des points de bascule ou tipping points40. Il n’est donc pas possible de les représenter par des fonctions simples ; plus pragmatiquement les observations du passé sur les coûts du changement climatique ne peuvent servir de base pour évaluer ce qu’ils seront dans l’avenir du fait de cette non-linéarité.

- les comparaisons inter-temporelles se font en utilisant un taux d’actualisation de fait arbitraire41 ; dès qu’il est positif, il affaiblit le poids des coûts et avantages de long terme. Cela joue donc dans le sens de la minimisation des effets du changement climatique et pose des problèmes éthiques majeurs (le poids relatif des générations présentes et futures dans la décision) qui ne peuvent se résumer en un chiffre.

- les modèles macroéconomiques n’ont pas fait la preuve de leur capacité à représenter l’économie et ses évolutions, surtout à si long terme. En particulier, la croissance du PIB dans ses modèles est déterminée au premier ordre par celle de la productivité du travail, exogène.

Au total il s’agit clairement d’une imposture. Le formalisme mathématique, les mots de la science physique sont utilisés dans un domaine où l’expérimentation n’est pas faite ou impossible et en camouflant des choix éthiques éminemment discutables.

L’analyse coûts-efficacité

Les économistes ont mis au point une approche moins ambitieuse que celle présentée ci-dessus mais reposant toujours sur une analyse coûts-bénéfices. Au lieu de comparer différentes trajectoires de réchauffement pour tenter d’en déduire une qui serait optimale, ils cherchent à déterminer des trajectoires économiques respectant une contrainte climatique donnée, donc une limitation des émissions de Gaz à effet de serre. En France, ces travaux ont été conduits respectivement en 200942, 201943 et 2024-202544 dans des commissions d’experts présidées par l’économiste Alain Quinet.

Là aussi le recours à des modèles économiques, pour représenter l’économie française et son évolution dans le temps est incontournable. Le résultat qui sort de ces travaux se traduit par une valeur : celle de l’action climatique, appelée aussi valeur tutélaire du carbone. L’idée est de donner une valeur au carbone (croissante dans le temps) dont la multiplication par les quantités de GES évitées serait égale à la perte de PIB induite par la contrainte. Si cette valeur était appliquée partout intégralement dans l’économie par les agents économiques émetteurs, via une taxe carbone d’un montant équivalent, ces agents limiteraient leurs émissions pour limiter leurs pertes de revenus au niveau « socialement optimal ». Cette valeur de l’action climatique est donc, pour les économistes qui ont confiance dans cette méthode, un repère essentiel : il serait optimal de réaliser toutes les actions dont le coût à la tonne de CO2 évitée serait inférieur (pour une année donnée) à cette valeur de l’action climatique et inefficace de faire celles dont le coût à la tonne de CO2 évitée serait supérieur. Et il serait souhaitable de mettre une taxe carbone au niveau de cette valeur (mais dans ce cas en supprimant tout règlement ou contrainte qui pourrait engendrer pour les acteurs d’autres coûts) ? En un mot, une fois ce prix installé dans l’économie, l’ensemble des acteurs suivront. Les investissements souhaitables se feront et il n’est alors nul besoin de faire jouer un autre rôle à la dépense publique.

Cependant les chiffres retenus en 2025 pour cette valeur sont élevés : 300 euros la tonne de CO2 en 2030 croissant à 563 euros en 2050.45 Ils posent des problèmes de fond : si cette valeur était retenue comme niveau de la taxe carbone (soit en 2030 un accroissement du prix du litre d’essence par rapport à aujourd’hui de l’ordre de 50 centimes d’€46 puis un rehaussement de 2030 à 2050 d’environ 60 centimes d’€. celle-ci serait clairement inacceptable socialement.47

Ces calculs sont utiles car ils permettent de se représenter l’ampleur de la transformation à faire pour respecter la contrainte climatique. Ils sont néanmoins discutables : les modèles sont des maquettes très simplifiées de l’économie, ils doivent utiliser un taux d’actualisation arbitraire, l’impact du changement climatique sur l’économie est très mal ou pas représenté, les effets de redistribution entre agents économiques ne le sont pas etc. Plus fondamentalement comme dans le cas précédent ils considèrent que la fonction à optimiser c’est le PIB (ou le revenu moyen des agents économiques) ce qui est éminemment discutable.

Conclusion

Pour conclure, l’ACB a une utilité dans des cas bien circonscrits. Elle permet d’objectiver les termes de débats nécessaires dans une démocratie, pour étudier des projets et surtout des variantes entre projets dont l’impact est socioéconomique est limité. La mise en évidence des conséquences positives et négatives d’un projet pour les parties prenantes permet de bien poser les termes de ces débats. Leur monétarisation, s’agissant d’impacts sur la Nature, est bien plus discutable tout comme le recours à un indicateur agrégé unique.

Nous avons besoin de nouveaux outils de raisonnement face à la crise climatique et écologique que nous vivons. S’il nous faut limiter nos dépenses publiques car les arbres ne montent pas au ciel, ce n’est pas en faisant des bilans comptables reposant sur des conventions aussi élaborées soient-elles.

Par conséquent, ne faut-il pas adopter des règles plus strictes sur la base des budgets carbone que l’Etat a défini pour les années à venir ? Ne faut-il pas tout simplement abandonner les projets qui ne réduisent pas les émissions de GES des activités concernées, ou dont les impacts sur la biodiversité sont manifestement hors de proportion ?

Nous avons besoin de méthodes nouvelles qui, sans nier l’importance des arbitrages budgétaires, les conditionnent à la prise en considération des limites planétaires, non négociables. C’est le cas des approches dites « robustes ».48

- Une analyse du Secrétariat Général Pour l’Investissement faite en 2020 fait état d’un inventaire de 1 170 projets recensés depuis 2013 pour un montant de 378 Md€. Ce n’est pas marginal. ↩︎

- Dans le cadre de l’application de la directive REACH sur les produits chimiques, les industriels ont mis en avant de telles analyses pour que ne soient pas interdites certaines molécules toxiques pour l’homme. Voir le site de l’agence européenne des substances chimiques, ECHA. ↩︎

- La Haute autorité pour la santé (HAS) a réalisé un guide méthodologique sur le sujet. La loi de financement de la sécurité sociale pour 2008 a conféré à la HAS une compétence dans le domaine de l’évaluation économique : « dans le cadre de ses missions, la HAS émet des recommandations et avis médico-économiques sur les stratégies de soins, de prescription ou de prise en charge les plus efficientes » (article 41). ↩︎

- Voir le Guide de l’évaluation socioéconomique des investissements publics, publié par le Haut commissariat à la stratégie et au plan. ↩︎

- Voir les différents guides :

Guide to Cost-Benefit Analysis of Investment Projects for Cohesion Policy 2014-2020;

Economic Appraisal Vademecum 2021-2027 – General Principles and Sector Applications;

Economic appraisal. Vademecum 2021-2027. ↩︎ - Voir sur le site de l’OCDE, le document Analyse coûts-avantages et environnement.Avancées théoriques et utilisation par les pouvoirs publics. ↩︎

- La valeur actuelle nette VAN est une mesure de la rentabilité d’un investissement calculée comme la somme des flux de trésorerie engendrés par cette opération, chacun étant actualisé. Voir la fiche taux d’actualisation. Voir aussi la fiche Fipeco sur le sujet. ↩︎

- Voir l’article original de Jules Dupuy De la mesure de l’utilité des travaux publics. ↩︎

- La loi n° 2012-15581 de programmation pluriannuelle des finances publiques du 31 décembre 2012, impose une évaluation socioéconomique préalable pour tous les projets d’investissements civils financés par l’État, ses établissements publics, les établissements publics de santé ou les structures de coopération sanitaire. Pour plus de détails, voir les guides cités en note 5. ↩︎

- Le décret d’application de la loi sus-dite en confie la procédure au SGPI (Secrétariat général pour l’investissement), qui doit réaliser un recensement annuel de tous les projets à l’étude pour lesquels le financement de l’Etat dépasserait le seuil de 20 M€. Par ailleurs, pour tout projet dont ce financement dépasse 100 M€, le SGPI organise une contre-expertise indépendante du dossier de son évaluation socio-économique et rend un avis. ↩︎

- Voir l’Évaluation socioéconomique et financière. ↩︎

- Voir Review of the Social Cost-Benefit Analysis of Grand Ouest Airport. Delft, 2011 ↩︎

- Voir ce post de l’avocat Arnaud Gossement : Autoroute A 69 : un projet autorisé au titre du code de l’environnement, critiqué au nom de la protection de l’environnement. ↩︎

- Voir L’évaluation Socio-Economique des grands investissements de l’Etat, Variances (08/06/2020). ↩︎

- Voir par exemple Anne Crochard-Lacour, Jacques LeLorier Introduction à la pharmacoéconomie . Voir aussi pour le cas de la qualité de l’air : Olivier Chanel, Aurore Basiuk. Combien vaut un air plus pur ?, 2021. ↩︎

- Ancien directeur général de Toulouse School of economics, auteur de nombreux articles et livres dont Economie de l’(in)action climatique, PUF, 2025 qui promeut l’ ACB. ↩︎

- Coronavirus : « Nous ne sommes pas prêts à tout sacrifier pour augmenter notre espérance de vie ». ↩︎

- Analyse coût‐bénéfice des stratégies de déconfinement. TSE.Policy brief. 2020. ↩︎

- Voir cette tribune de Jean Barfety : Coronavirus : « La vie n’est pas une somme de flux financiers et le législateur ne s’abaissera pas à officialiser le contraire ». ↩︎

- Jean-Jacques Rousseau, Discours sur les sciences et les arts, Paris, Flammarion, Le Monde de la philosophie, 2008, p. 28. ↩︎

- Dans cette tribune : Ces économistes qui voudraient gérer la crise sanitaire en fonction du prix de la vie humaine et du PIB ↩︎

- Voir les différents guides :

Guide to Cost-Benefit Analysis of Investment Projects for Cohesion Policy 2014-2020 ;

Economic Appraisal Vademecum 2021-2027 – General Principles and Sector Applications ;

Economic appraisal. Vademecum 2021-2027. ↩︎ - Voir aussi la fiche ↩︎

- Voir la fiche : Doit-on donner un prix à la nature ? ↩︎

- CGDD, 2018. Réduction des vitesses sur les routes. Analyse coûts bénéfices, p. 38. ↩︎

- Voir le livre cité de Christian Gollier, « Économie de l’(in)action climatique » (PUF), 2025. ↩︎

- Voir par exemple cet article d’Emmanuel Munch. Les nouvelles autoroutes et le mythe des gains de temps. HAL Id: hal-04491880. 2024. ↩︎

- Voir ce dossier de FNE Montagne d’Or en Guyane : un projet minier destructeur pour la forêt amazonienne, consulté le 12 février 2026. ↩︎

- Texte écrit en 2019, pour un projet de lettre ouverte au Président de la République. Documentation personnelle. ↩︎

- Au sujet du Nobel d’économie, voir Pourquoi le « Nobel d’économie » n’est pas un prix Nobel comme les autres, Anne-Aël Durand — Le Monde (09/10/2023). ↩︎

- L’économiste Nicholas Stern aussi en 2006 en chiffrant et en faisant connaître le « coût de l’inaction » climatique. Voir The Economics of Climate Change: The Stern Review. London School of Economics. 2006. ↩︎

- Techniquement, c’est un peu plus complexe l’économiste recourant à des fonctions d’utilité qui sont des fonctions de la consommation, elle-même liée à la fonction de production. La fonction d’utilité, dont le choix est largement arbitraire, et souvent fait pour des raisons mathématiques, n’est cependant pas neutre sur les conclusions. ↩︎

- Voir Pierre Matarasso. Présentation de deux modèles emblématiques de l’analyse des politiques économiques du changement climatique: MARKAL et DICE. 2003. et voir la documentation du modèle DI CE en ligne. Pour une présentation du modèle, voir un papier très clair de Kathleen Schubert :Nordhaus : Intégrer le changement climatique dans l’analyse macroéconomique de long terme, » Revue d’économie politique, Dalloz. 2019. ↩︎

- Voir cet article de Lint Barrage & William Nordhaus. « Policies, projections, and the social cost of carbon: Results from the DICE-2023 model, » Proceedings of the National Academy of Sciences. 2024. ↩︎

- Voir par exemple, cette étude de Rennert et al:The Social Cost of Carbon: Advances in Long-Term Probabilistic Projections of Population, GDP, Emissions, and Discount Rate. ↩︎

- Voir pour la France, cette note de synthèse d’un important travail sur les coûts d’abattement en France. 2023. ↩︎

- Dans l’article Climat : William Nordhaus est-il bien sérieux ? Alternatives économiques. Oct. 2018. ↩︎

- Voir cette traduction de son article paru en 2019 sur the Mint Magazine Le prix Nobel de Nordhaus n’est pas menacé : notre monde, lui, l’est. ↩︎

- Pour bien comprendre le lien entre ces notions, il faut se rappeler que le PIB peut se comprendre comme la somme des revenus « intérieurs » d’un pays. Voir le module “Croissance, PIB et limites planétaires” ↩︎

- Voir The global tipping points report 2025. Voir également le post Tipping points, lois de puissance et économie climatique – les Chroniques de l’Anthropocène, février 2025 ↩︎

- Il n’y a pas de consensus entre les économistes sur le taux à retenir ; ce choix a une composante éthique donc politique indépassable. ↩︎

- Voir le rapport : La valeur tutélaire du carbone, 2009. ↩︎

- Voir le rapport : La valeur de l’action pour le climat, 2019. ↩︎

- Voir le rapport : La valeur de l’action pour le climat. Une référence pour évaluer et agir, 2025. ↩︎

- La contrainte à respecter dans ces calculs est celle de la neutralité carbone de la France à horizon 2050. ↩︎

- Un litre d’essence émet à sa consommation 2,3Kg de CO2. La taxe carbone actuelle est de 45 euros la tonne de CO2, ce qui correspond à environ 10 centimes d’€ le litre. 200 euros de plus c’est environ 45 centimes d’€ de plus. ↩︎

- Les citoyens réagissent très différemment à une hausse du prix des énergies fossiles fixée par les marchés et à une hausse de la fiscalité décidée par un gouvernement. Dans le premier cas, ils sont plutôt fatalistes et s’adaptent dans la mesure du possible. Dans le deuxième, ils se révoltent contre le gouvernement, comme dans l’épisode des gilets jaunes, en France, fin 2018. A noter que la hausse de l’essence due à la taxe carbone n’était en fait que de 2 centimes d’€ sur l’année 2018. Mais elle a été concomitante à une hausse du prix de marché, beaucoup plus significative, le prix du baril ayant cru de 30% entre 2017 et 2018. ↩︎

- Voir le post La Nature au cœur du raisonnement économique : l’émergence d’une nouvelle macroéconomie. Voir également le post Tipping points, lois de puissance et économie climatique – les Chroniques de l’Anthropocène, février 2025 ↩︎