La crise financière globale de 2007-2008 s’est rapidement propagée à l’économie réelle, plongeant de nombreux pays dans la « Grande Récession » avec son lot de faillites, de chômage de masse et de précarité. Largement non anticipée par les économistes 1, cette crise a remis au goût du jour les travaux de ceux, tels Irving Fisher (1867-1947) ou Hyman Minsky (1919-1996), qui avaient mis en évidence le caractère intrinsèquement instable de la finance libéralisée et les mécanismes des crises financières propres au fonctionnement du capitalisme financiarisé. Cette fiche a pour objectif de résumer le décryptage des mécanismes menant à ce type de crise.

La phase haussière : le « paradoxe de la tranquillité » de Minsky

Au début du cycle économique, le progrès technique et la conquête de nouveaux marchés nourrissent l’investissement soutenu des entreprises. Le crédit bancaire, qui finance cet investissement, reste cependant limité aux agents dont les gains attendus à la suite de ces investissements sont supérieurs à la somme due. Les emprunteurs sont solvables. La finance reste saine. À mesure que l’expansion dure, l’optimisme se diffuse à l’ensemble des agents économiques. L’aversion pour le risque diminue à la fois du côté des emprunteurs et des prêteurs.

L’aversion pour le risque, un phénomène procyclique

L’aversion pour le risque, c’est-à-dire le plus ou moins grand appétit des agents économiques à prendre des risques, évolue dans le temps : à certains moments, ils sont frileux (« averses » au risque) et à d’autres beaucoup moins prudents. Cette évolution a un caractère procyclique : pour la majorité des acteurs, l’aversion pour le risque change dans le même sens que la conjoncture et amplifie donc le cycle financier au lieu de l’amortir. En période d’expansion, l’aversion pour le risque est faible ce qui conduit tous les acteurs à prendre de plus en plus de risque. Inversement, quand le cycle se retourne, elle devient très forte : prêteurs et emprunteurs deviennent frileux même pour les projets rentables.

Les projets d’investissements, considérés auparavant comme risqués, apparaissent désormais acceptables. Les prêteurs prêtent plus facilement et différencient moins les emprunteurs en fonction de leur niveau de risque 2. Les ménages et les entreprises empruntent plus facilement. Le crédit s’emballe par rapport aux revenus. Le surendettement, c’est-à-dire l’endettement excessif par rapport aux capacités de remboursement, se développe.

Adair Turner, président de la Financial Services Authority, l’autorité de régulation financière britannique de 2008 à 2013, note ainsi que dans les décennies précédents la crise financière globale, l’endettement privé a augmenté bien plus vite que le PIB. La dette privée (des ménages et des entreprises) est ainsi passées de 50% du PIB en 1945 à 160% en 2007 aux Etats-Unis ; de 15% du PIB en 1964 à 95% en 2007 ; de 80% du PIB en 1980 à 230% en 2007 en Espagne 3.

Or, ce surendettement est caché. En effet, la hausse de la demande d’actifs 4 immobiliers et financiers permise par l’endettement accroit leurs prix et donne à l’ensemble des acteurs un sentiment de sécurité. Ceux qui détiennent les actifs se sentent plus riches même s’ils sont endettés (car ils pensent pouvoir revendre leurs biens immobiliers ou leurs titres financiers plus chers que ce qu’ils les ont achetés). Les prêteurs se sentent protégés car ils peuvent vendre les actifs pris en garantie de leur créance en cas de défaut de l’emprunteur.

Cette hausse de la valeur des actifs immobiliers et financiers, conjuguée au crédit facilement accessible, dope les profits : en s’endettant, il est possible de réaliser des plus-values importantes avec un apport initial minimal (voir fiche sur l’effet de levier). D’autres investisseurs s’endettent donc également non pour investir dans des projets concrets mais pour profiter de la hausse des cours. L’endettement répond alors à une motivation purement spéculative. Poussé à l’excès, ce comportement amène certains agents à compter davantage sur l’augmentation des prix d’actifs que sur leurs revenus pour honorer leur dette. La part de la finance spéculative et Ponzi (voir ci-dessous) s’accroit fortement et fragilise tout le système financier.

Les trois types de comportement financier identifiés par Minsky

– La finance saine ou prudente : le rendement des investissements est supérieur aux charges financières et permet donc de couvrir le paiement des intérêts et le remboursement du capital emprunté.

– La finance spéculative : le rendement des investissements permet de payer les intérêts mais pas de rembourser le capital qui repose, alors, sur un renouvellement continu de la dette.

– La finance Ponzi 5 : le rendement des investissements ne permet même plus de couvrir le paiement des intérêts et seuls un accroissement de l’endettement ou des ventes d’actifs empêchent les défauts des agents engagés dans ce type de financement. Cette « finance » se caractérise par la recherche de plus-value latente c’est-à-dire de la différence entre le prix auquel l’actif a été acheté et son prix du moment sur le marché. Quand il y a une bulle, les prix d’actifs augmentent dont les plus-values latentes également. Mais tant que l’actif n’est pas vendu, les plus-values latentes restent simplement potentielles c’est-à-dire… latentes.

Cet appétit généralisé pour le risque fragilise les marchés du crédit précisément au moment où les agents pensent au contraire que le risque est minimal puisque les profits sont hauts, l’inflation basse et le coût du crédit bon marché. Comme on l’a vu le surendettement et les fragilités financières sont cachés par la hausse du prix des actifs. Ils se développent alors que l’économie a l’air de bien se porter. C’est ce que Minsky a appelé « le paradoxe de la tranquillité ».

L’éclatement de la bulle financière

Cette interdépendance entre marché du crédit et marché des actifs financiers et immobiliers est au cœur de l’instabilité financière contemporaine. Elle crée un cercle vicieux. Offre et demande de crédit dépendent toutes deux de la hausse des prix d’actifs, qui est elle-même nourrie par la dérive du crédit. Il n’y a plus de mécanisme d’ajustement automatique sur le marché du crédit. En particulier, la hausse du taux d’intérêt ne décourage plus la demande excessive de crédit.

Le découplage entre la hausse des cours des actifs financiers et la capacité de l’économie réelle à générer les revenus nécessaires aux remboursements conduit tôt ou tard à un étranglement : celui des investisseurs dont les seuls revenus sont issus de la sphère réelle et qui doivent commencer à rembourser leur dette. Vient un moment, parfois baptisé le « moment de Minsky », où ces investisseurs sont contraints de revendre leurs actifs financiers pour s’acquitter de leur dette. S’ils sont suffisamment nombreux et/ou si leur exposition à l’endettement est très forte, autrement dit si le divorce entre la sphère réelle et la bulle financière est suffisamment prononcé, ils finiront par rendre l’ensemble des marchés « vendeurs » et donc par faire baisser le prix des actifs.

Ce retournement (que l’on observa dès la fin 2007 avec l’éclatement de la bulle immobilière américaine qui provoqua rapidement l’éclatement de la bulle boursière) est catastrophique pour les investisseurs relevant de la finance spéculative et Ponzi. Alors qu’ils comptaient sur leurs gains financiers pour rembourser leur dette, ils se retrouvent à leur tour contraints de vendre pour faire face à leurs échéances financières. La chute des cours s’accélère. C’est le krach. C’est ainsi qu’en 2008, 25% de la capitalisation boursière a disparu « en fumée ».

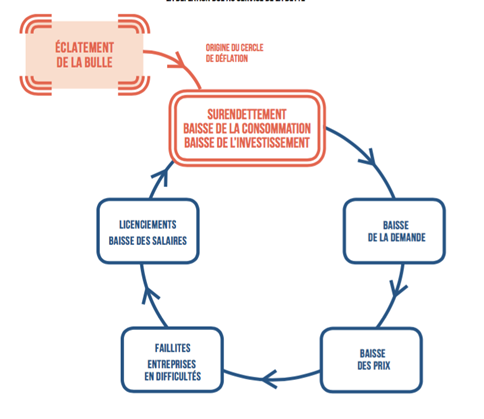

Désendettement, récession, déflation par la dette

Une fois les bulles spéculatives dégonflées, l’économie sombre dans la récession qui peut aller jusqu’à la « déflation par la dette », théorisée par l’économiste Irving Fisher dès les années 1930. Plus les agents privés sont endettés, plus cette phase sera longue et douloureuse. De quoi s’agit-il ?

Loin de l’optimisme qui prévalait dans la période d’euphorie, les agents économiques cherchent désormais à assainir leur situation financière, à se désendetter. Pour cela, ils sont contraints de réduire leur consommation, de remettre à plus tard les projets d’investissement voir de vendre les actifs qui servaient de garantie à leur emprunt et dont le prix a chuté avec le krach. Ces comportements, rationnels et de « bonne gestion » sur le plan microéconomique, ont des conséquences désastreuses au niveau macro-économique : ils convergent dans le sens d’une baisse de la demande globale et de baisse du niveau général des prix, ce qui approfondit la déprime de l’activité. Plusieurs effets contribuent à entretenir et amplifier le phénomène.

- L’effet des anticipations : la baisse des prix consécutifs au krach financier et à la chute de la demande globale est renforcée par les anticipations des acteurs économiques. Les ménages et les entreprises retardent leurs projets d’investissement et de consommation pour pouvoir bénéficier de prix plus avantageux dans le futur.

- L’effet répartition : les remboursements engendrent des transferts de revenus entre créanciers et débiteurs. Or, ces créanciers ont une propension à épargner une part plus importante de leur revenu. Cela contribue à réduire la demande globale.

- La contraction de la masse monétaire : le remboursement des crédits correspond à une destruction monétaire. Si les nouveaux crédits ne compensent pas les remboursements, il y a contraction de la masse monétaire, donc destruction de pouvoir d’achat. Or, en situation de dépression économique, l’aversion au risque est dominante : les banques prêtent moins, le crédit coûte plus cher.

La poursuite générale du désendettement aboutit ainsi à l’effet inverse de celui recherché : la valeur réelle des dettes s’accroit. La valeur nominale de la dette, c’est son montant, par exemple 100 000€. Seulement, ce montant ne signifie pas la même chose pour un emprunteur selon son revenu, son patrimoine et le niveau général des prix. En période de déflation, la valeur réelle des dettes s’accroit car pour un même montant de dette, il faut travailler davantage ou vendre sans cesse plus (de marchandises, de services, d’actifs immobiliers ou financiers) pour la rembourser.

C’est le paradoxe identifié par Fisher dès les années 1930.

Nous avons alors le grand paradoxe qui, c’est ce que je soumets, est le grand secret de la plupart des grandes dépressions, si ce n’est pas de toutes : plus les débiteurs remboursent, plus ils doivent. Plus le navire de l’économie s’incline, plus il tend à s’incliner

Tous ces éléments s’auto-entretiennent selon un cercle vicieux qu’Irving Fisher a appelé la déflation par la dette.

La déflation par la dette

Source « La finance aux citoyens », rapport du Secours Catholique, 2018

Seule une intervention conséquente des pouvoirs publics via les outils budgétaires et monétaires permet de sortir de ce cercle vicieux. Dans cette situation de déflation par la dette, la demande publique doit se substituer à la demande privée pour éviter que l’économie ne s’englue dans une situation récessive. L’inflation étant très basse, voire négative, la politique monétaire de taux d’intérêt bas perd son efficacité car les taux d’intérêt réels 7 restent trop élevés pour relancer l’économie. Seule la politique budgétaire est alors efficace.

Pour en savoir plus

Références académiques

- Hyman Minsky, Stabilizing an Unstable Economy, traduction française, éditions Les petits matins, 2016

- Irving Fisher, The Debt-Deflation Theory of Great Depressions, Econometrica, 1933

- Gaël Giraud, Antonin Pottier, Debt-Deflation versus the Liquidity Trap: The Dilemma of Nonconventional Monetary Policy, Economic Theory, 2015 – Working paper (2012) en accès libre

Présentations pédagogiques

- Robert Lucas, alors président de l’Association des économistes américains, énonce ainsi en 2003 : « Le problème central de la prévention des récessions est résolu, dans toutes ses implications pratiques, et il l’est pour de nombreuses décennies ». Le bulletin d’avril 2006 du FMI (p. 107) décrit comment les innovations financières et notamment le développement considérable des produits dérivés a accru la robustesse et la stabilité du système financier mondial. ↩︎

- Les prêts immobiliers « subprimes » accordés massivement à des ménages américains peu solvables dans les années précédant la crise de 2007-2008 en constituent l’exemple extrême. ↩︎

- Adair Turner, Reprendre le contrôle de la dette, éditions de l’Atelier, 2017. Traduction de l’ouvrage initialement paru en 2015. ↩︎

- Les actifs sont des « objets » matériels (immeuble, métaux précieux, œuvre d’art) ou immatériel (titres financiers) qui ont pour leur détenteur une valeur monétaire. Les actifs se caractérisent par leur plus ou moins grande liquidité, c’est-à-dire la plus ou moins grande facilité qu’auront leur détenteur à les échanger contre de la monnaie. En savoir plus dans la fiche sur la notion de liquidité. ↩︎

- Du nom de Carlo Ponzi, le plus célèbre escroc de l’époque de la crise de 1929, qui laissa son nom à la fameuse « pyramide de Ponzi » : les remboursements de dividendes ou d’intérêts promis aux premiers souscripteurs sont payés par les mises de fonds des suivants… jusqu’à écroulement lié à la découverte du pot aux roses, ou à l’impossibilité de trouver de nouveaux souscripteurs. Bernard Madoff a ainsi monté un schéma à la Ponzi portant sur plus de 60 milliards d’euros. ↩︎

- Irving Fisher, “The Debt-Deflation Theory of Great Depressions”, Econometrica, vol. 4, 1933, p. 344 ↩︎

- Le taux d’intérêt nominal est celui qui est effectivement payé par l’emprunteur. Le taux d’intérêt réel est le taux nominal duquel on a retiré l’inflation. Voir les explications sur le site de la BCE. ↩︎