A partir de la fin des années 1990, sous l’impulsion de l’Union européenne, le secteur électrique en France a été progressivement libéralisée afin de passer d’un monopole public à un marché concurrentiel. Trente ans plus tard, cette ouverture à la concurrence se révèle assez singulière. En effet, la filière de production, de transport et de distribution a assez peu évolué 1. L’essentiel de la libéralisation a donc concerné le segment final du secteur, à savoir la fourniture d’électricité (disons le design de l’offre et la relation client). La présente fiche se concentre sur l’analyse de l’ouverture à la concurrence de ce segment (aussi appelé « marché de détail » de l’électricité) pour les particuliers.

Cette ouverture à la concurrence pour la fourniture d’électricité était bien sûr complexe à mettre en œuvre. L’opérateur historique EDF, bénéficiait, en effet, d’un avantage concurrentiel massif puisqu’il maîtrisait la plus grande part de la production française d’électricité et qu’il fournissait initialement tous les consommateurs. Sous l’angle de l’économie industrielle, on dit que les barrières à l’entrée du marché sont très importantes : les nouvelles entreprises souhaitant entrer sur le marché sont tellement désavantagées qu’il leur est impossible de développer une offre par elles-mêmes.

Dès lors, tous les dispositifs communautaires et nationaux de régulation de cette ouverture à la concurrence ont tourné (et tournent encore) autour des objectifs suivants : permettre l’accès au marché à des entrants potentiels puis assurer leur viabilité économique. Il s’agit en quelque sorte d’assurer un marché de fourniture d’électricité sans aucune barrière à l’entrée sur une durée longue voire sur une durée infinie.

Ce point est très singulier car la plupart des secteurs économiques comptent de fait des barrières à l’entrée (par l’innovation, la détention d’actifs productifs liée aux investissements passés, la créativité commerciale etc.). Vouloir les supprimer par des dispositifs de régulation peut se comprendre sur la période transitoire d’émergence du marché, mais cela se justifie beaucoup moins sur le long terme.

Nous montrerons en effet que cette configuration a produit « un marché Far-West qui émerge en permanence » avec plusieurs dizaines de fournisseurs d’électricité entrant sans différenciation de l’offre. En outre, aucune segmentation tangible n’a pu s’installer, probablement du fait de l’absence de rupture technologique. Il s’avère alors que la concurrence sur le marché mobilise surtout des procédés toxiques.

Si vous n’avez pas une connaissance fine du secteur électrique, il est recommandé de lire l’annexe qui permettra de vous éclairer sur des termes tels que marché de gros, fournisseurs alternatifs, fournisseurs historiques.

L’ouverture à la concurrence du marché de l’électricité concerne un segment réduit de la filière

La fourniture d’électricité une activité limitée essentiellement à la facturation et au service client

Pour décrire l’ouverture du marché de détail de l’électricité dans une obscure réunion institutionnelle un haut responsable affirmait récemment qu’il s’agissait de permettre « à un particulier de parler à un service clientèle autre que celui d’EDF ».

La présentation est assez juste car rappelons que si l’ouverture du marché induit de nombreux débats et qu’elle implique un gigantesque et fragile échafaudage, elle ne porte en réalité que sur un tout petit segment de la filière. Elle ne concerne (quasiment) pas la production et aucunement le transport et la distribution. N’est donc concernée qu’une version assez réduite de la fourniture à savoir le tarif, le design de l’offre, le service client et la facturation. Nous verrons que pour des raisons structurelles les fournisseurs présentent des tarifs proches en niveau et en design (voir partie 2 sur l’absence de compétition tarifaire). Il s’avère donc que ce grand chantier d’ouverture du marché de l’électricité concerne pour l’essentiel le service client et la facturation ce qui est en soi fort modeste.

La fourniture d’électricité n’est pas comparable à l’activité des grandes surfaces alimentaire

Cela permet d’évacuer une comparaison souvent mobilisée mais complètement fausse : on pourrait distinguer la production de la fourniture d’électricité comme on distinguerait la production et la distribution dans le domaine alimentaire par exemple.

L’allégorie ne tient pas car en électricité les fournisseurs alternatifs ne sont pas distributeurs : ils n’interviennent pas dans le service de distribution d’électricité apporté au consommateur (assurer la mise en service de la ligne, sa continuité, le comptage de la consommation).

La grande surface a pour sa part une valeur ajoutée bien plus considérable qu’un fournisseur alternatif d’électricité : logistique, dispositifs de vente (comprenant des rayons à la coupe par exemple) puis service client, facturation et le tout sur une activité multi produits qui permet une différenciation bien supérieure à une simple fourniture mono ou bi produit (car la fourniture de gaz relève de la même logique).

Enfin, tuons aussi la fausse remarque de bon sens disant que « l’ouverture du marché de l’électricité c’est considérer que l’on n’est pas obligé d’être producteur pour être fournisseur ». Avec 80 fournisseurs (40 pour les particuliers) qui ne sont (quasiment) pas producteurs l’objectif est en tout cas atteint !

Sauf que la problématique n’est pas de laisser prospérer ici ou là des distributeurs non producteurs (en soi cela s’entend) mais le fait d’avoir désormais une structure de filière très particulière : une entreprise très dominante de production (EDF), un monopole public de transport-distribution (RTE et Enedis) puis …. 80 fournisseurs d’électricité dont 78 2 n’ont quasiment rien à voir avec l’amont.

L’absence de compétition tarifaire des offres de marché

Les fournisseurs alternatifs et leurs courtiers emploient couramment l’expression de « stratégie de réplique du tarif règlementé de vente ».

Dans la mesure où une entreprise (EDF et ses filiales) est ultra dominante sur l’essentiel de la filière de production, la détermination du prix de vente dépend très essentiellement de l’évolution de son coût de revient et de sa politique de marge. Afin d’éviter un effet classique de tarification d’un monopole privé 3 (et afin de ne pas trop exposer le consommateur aux fluctuations du marché), il est institué un tarif réglementé de vente.

Les 39 autres fournisseurs (pour les particuliers) n’ayant aucun moyen productif n’ont aucune maîtrise sur le prix de revient. Leur politique en la matière consiste alors :

- à revendiquer un pied d’égalité avec EDF en ayant accès au nucléaire garanti : c’est le fameux accès régulé au nucléaire historique (ARENH) qui oblige EDF à céder à ses concurrents une partie de sa production au prix de 42€ MWh (voir encadré) ;

- quand le prix de gros est inférieur à 42€ MWh à ne surtout pas demander d’approvisionnement à l’ARENH ;

- à se couvrir sur le marché pour avoir un coût assez prévisible pour l’approvisionnement en électricité, ou à ne pas se couvrir pour garder un avantage tarifaire quand les prix de gros sont bas ;

- à gérer d’une façon très optimisée leurs coûts internes (même si cela porte sur un tout petit bout de la filière, c’est ce qui peut permettre un discount tarifaire relativement à EDF)

Comprendre le fonctionnement de l’ARENH et du mécanisme d’écrêtement ?

L’ARENH est un dispositif qui oblige EDF à vendre chaque année aux fournisseurs alternatifs jusqu’à 100 TWh de sa production au prix fixe de 42€ MWH, censé représenter les coûts de production du nucléaire historique.

En novembre, les fournisseurs alternatifs formulent leur demande de volumes ARENH pour les douze mois suivants auprès du guichet de la Commission de régulation de l’énergie. Ils se fondent, pour cela, sur la consommation prévisionnelle de leurs clients aux heures de faible consommation (dites « Heures ARENH »).

Si la demande globale excède le plafond de 100 TWh prévue dans la loi (comme c’est le cas depuis 2019), la Commission de Régulation de l’Energie (CRE) doit alors procéder à l’écrêtement des volumes ARENH : après examen de la validité des demandes, elle répartit proportionnellement les 100 TWh disponibles. Par exemple, lors du guichet de novembre 2021 pour l’année de livraison 2022, la CRE a reçu environ 160 TWh de demande ARENH : après écrêtement, chaque fournisseur alternatif s’est vu attribuer 62,37% du volume demandé et devra acheter les volumes manquants directement sur le marché de gros.

Source Plus d’informations sur le site d’EDF ou sur le site de la CRE

On peut facilement constater que les tarifs pratiqués par ces fournisseurs sont une « variation autour du tarif réglementé »

Le tarif réglementé de vente (TRV) doit normalement correspondre plus ou moins au coût concret de production de la filière électrique française 4. Les fournisseurs alternatifs, s’appuyant de facto sur cette filière, ne disposent donc d’aucun autre modèle tarifaire.

La variation « autour » du TRV dépend de deux variables principales :

- le niveau des prix de gros et la couverture des fournisseurs,

- l’accès au nucléaire accordé collectivement à ces fournisseurs.

Ce modèle pourrait évoluer si le nucléaire cessait d’être moins cher que les autres sources de production (et notamment les énergies renouvelables). Même dans ce cas de figure, ces fournisseurs sont faiblement producteurs et restent donc tributaires d’un marché de gros dont on a pu mesurer à l’hiver 2021 la très grande volatilité. Il est alors nécessaire de disposer de fortes réserves financières pour être capable de se couvrir.

Si on considère la première variable, les fournisseurs peuvent faire des discounts par rapport au tarif réglementé de vente (de l’ordre de 10 %) quand les prix de gros sont bas et s’ils se couvrent peu. En cas de prix de gros élevés, ils peuvent plus difficilement faire de discount et seront à un prix bien plus élevé que le TRV s’ils sont peu ou mal couverts.

On comprend bien que la stratégie de couverture la plus courante consiste à essayer de «répliquer » le TRV le plus constamment possible ce qui revient à faire le TRV moins un petit discount de l’ordre de – 5 %.

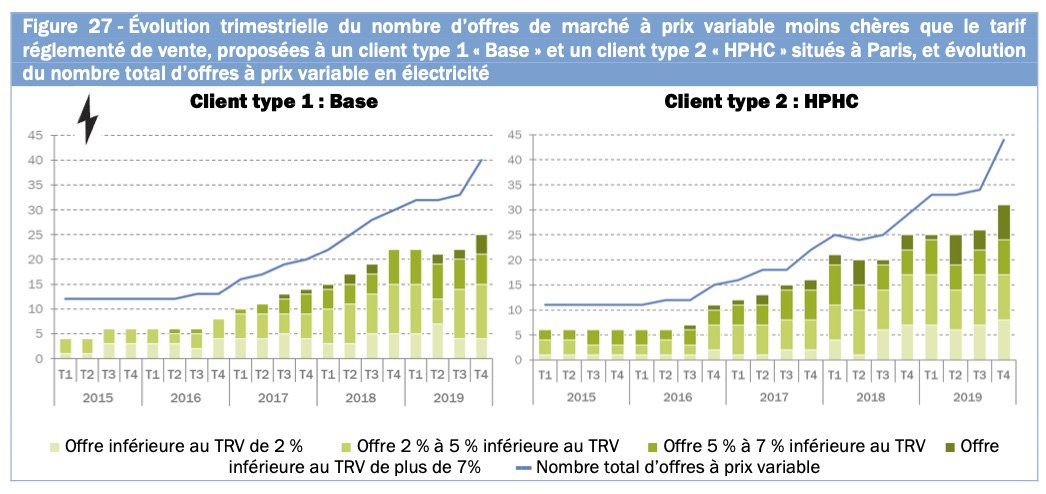

Le graphique ci-dessous de l’observatoire des marchés de la CRE concerne les années 2015-2019, époque où les prix de marché de gros étaient très bas et assez stables. Il s’agit donc des années de très loin les plus propices aux discounts tarifaires . On constate que le gros des offres se situe entre – 0 % et – 7 % du TRV. Il s’agit là typiquement d’un marché « de réplique tarifaire ».

Evolution des offres de fournisseurs alternatifs moins chères que le tarif réglementé de vente 2015-2019

Source Le fonctionnement des marchés de détail français de l’électricité et du gaz naturel – rapport 2018-2019 – Commission de régulation de l’énergie

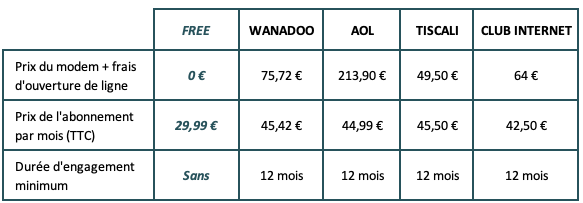

A titre de comparaison, nous reproduisons ci-dessous la grille tarifaire de FREE quand il est entré sur le marché de l’accès à internet en 2002.

Le discount était de plus de 40 % et, développé en triple play (téléphone, internet, télévision), il est devenu la norme.

On a là l’exemple d’une ouverture de marché qui crée non « une réplique » mais une compétition tarifaire.

Comparaison des tarifs internet en 2002 en France

Source CLCV

Il faut reconnaitre que les fournisseurs alternatifs ont à un moment introduit une différenciation tarifaire (beaucoup plus dans le gaz que dans l’électricité) qui consiste à proposer des prix fixes sur un à trois ans (les durées longues étant dans le gaz).

Cette garantie, qui a pu être protectrice pour certains clients dans la première année de crise du marché de gros, est d’ailleurs liée à une stratégie de couverture marché. Il faut le souligner comme une valeur ajoutée mais en remarquant que ce procédé a eu lieu à l’époque bénie des prix de gros faibles et assez stables.

Rien ne dit que ce « segment de différenciation » survive à la crise démarrée en 2021. Notons d’ailleurs qu’à l’hiver 2021 deux acteurs (de taille certes relative) 5 ont remis en cause leur engagement de prix fixe sur le gaz.

Une très faible différenciation hors prix des offres de marché

L’utilité apportée par la concurrence sur la fourniture pourrait se situer dans la capacité éventuelle des fournisseurs alternatifs 6 à proposer des innovations, que l’on assimilera à l’économie de la variété.

L’économie de la variété

L’économie de la variété est une branche de la discipline économique qui étudie le fait qu’une entreprise segmente son offre en différents produits afin de satisfaire les préférences hétérogènes du consommateur. Par exemple, un constructeur automobile qui propose différentes gammes de voitures. Un assureur qui présente différents degré de couverture du risque et différentes options (avec ou sans forfait lunette, forfait dentaire s’il s’agit d’une assurance maladie).

Cette économie de la variété n’a pas su se développer dans le domaine de la fourniture d’électricité pour trois raisons principales

- Tout d’abord, dans un système où le tarif de l’électricité était (hors taxes !) l’un des plus bas d’Europe (mais plus haut qu’en Amérique du nord), il aurait probablement fallu une innovation de rupture qui peut seule créer le terrain pour une véritable différenciation (la rupture numérique par exemple a permis le triple play à 29,99 euros avec une box _ voir tableau ci-avant). On ne soulignera jamais à quel point cette absence d’innovation de rupture obère largement les chances d’une dynamique concurrentielle intéressante lors d’une ouverture de marché.

- Ensuite, le secteur de l’électricité se prête assez peu à de l’économie de la variété car il s’agit d’une consommation essentielle, non récréative. Basiquement, le consommateur attend une livraison d’électricité à un certain niveau de dépense et c’est à peu près tout 7. On ne peut y greffer d’usage récréatif, d’affection subjective (le goût d’un produit) ou d’aspects esthétiques (un électron sexy ?), même si certains s’y essayent un peu par les applications clients. Le potentiel de différenciation n’est pas nul, on le verra, mais il est tout de même fort limité.

- Enfin, la libéralisation a consisté à passer d’un monopole d’État à un modèle visant à mettre l’opérateur historique (assurant la plus grande part de la production et de la fourniture d’électricité) en concurrence avec des opérateurs « virtuels » (puisqu’ils n’avaient aucun lien physique avec la production et devaient donc acheter l’électricité à des producteurs afin de la fournir aux clients finals).

En instituant le système de l’ARENH, la loi Nome de 2010 mettait le pied à l’étrier de ces opérateurs en leur permettant d’avoir accès à l’électricité produite par EDF à un prix garanti. Mais cette loi les enjoignait en parallèle à développer leurs propres moyens de production.

Ils ne l’ont pas fait, considérant qu’ils avaient intérêt à rester branchés le plus possible sur le nucléaire d’EDF et, pour le reste, à se fournir sur le marché de gros. Surtout, alors que l’activité de fournisseur d’électricité consiste principalement à créer une start-up numérique, il est beaucoup plus difficile de s’improviser énergéticien. Ce n’est vraiment pas le même métier et c’est le jour et la nuit en termes de complexité et de prise de risques.

Nombre d’acteurs institutionnels et d’observateurs mainstream du marché tendent à considérer comme très naturel le non investissement de ces fournisseurs dans la production (car la production d’EDF était suffisante pour les besoins de consommation des Français). Ce point de vue théorique mésestime des conséquences pratiques : à partir du moment où vous ne produisez (quasiment) pas d’électricité, que vous n’en transportez pas et que vous n’en distribuez pas, vos marges de manœuvre pour diversifier votre offre sont très faibles. En effet, vous ne vendez ni « votre produit », ni « votre filière d’approvisionnement » ni « votre mode d’acheminement »…

Pris isolément, il est probable qu’aucun de ces facteurs n’entrave de façon très nette les possibilités de différenciation de l’offre. Mais l’accumulation de ces facteurs, qui sont assez structurels, explique assez bien le caractère très frustre de ce marché en termes d’innovation et de différenciation.

Nous allons nous attarder sur les quelques tentatives d’innovations introduites sur le marché, souvent mises en avant par la Commission de régulation de l’énergie comme le signe des bienfaits de cette libéralisation.

Les offres d’électricité verte : labellisation de papier pour opérateurs (et électrons) virtuels

Les offres vertes d’électricité se sont développés avec des tarifs proches des offres non vertes

Un coup d’œil au comparateur du médiateur de l’énergie permet de se faire une idée des offres sur le marché et de mettre en avant un fait singulier : les offres «vertes» prolifèrent. Elles ont toutes des tarifs similaires, eux-mêmes très proches du tarif des offres non vertes qui sont également voisins du tarif règlementé de vente. En fait, le marché compte un très grand nombre d’offres mais qui se rassemblent sous deux catégories (offre non verte / verte ; offre à prix fixe / à prix variable) et peu ou prou au même prix.

On notera d’ailleurs que les offres vertes sont tellement nombreuses et apportent tellement peu de garanties qu’elles continuent de se vendre comme une offre classique, c’est-à-dire en comparant son discount relativement au tarif réglementé (voir image ci-après).

Imagine-t-on un produit bio se vendre de cette manière ? Non car il peut pour sa part mettre en avant une réelle valeur ajoutée.

Capture d’écran du comparateur Selectra sur les offres d’électricité verte (été 2021)

Les offres sont là aussi réalisées en se référant au tarif réglementé de vente

On peut s’étonner d’une si faible différenciation tarifaire entre le vert et le non vert si on constate que sur d’autres marchés le « mark-up » écologique est souvent prononcé (un bon 30 % pour les produits alimentaires bio par exemple). On pourrait en conclure que les énergies renouvelables sont aussi compétitives que le mix électrique classique mais en fait on ne résoudra pas du tout ce débat précis de cette manière.

L’explication est bien plus simple et d’une parfaite logique.

Les offres vertes et non vertes sont au même prix car fondamentalement… on vend à peu près la même chose

Il existe un système unique de production comprenant environ 70 % de nucléaire, une fraction hydraulique, une fraction d’autres énergies renouvelables et une fraction fossile. La production provient à 80% d’EDF, ex monopole historique. Quelques fournisseurs alternatifs sont également producteurs (principalement Engie et Total Energie). Enfin, il existe aussi quelques producteurs non fournisseurs (Neoen pour le solaire par exemple).

L’électricité produite est acheminée par un réseau unique 8 de transport et de distribution. Au final tout le monde reçoit la même électricité.

Surtout, le développement des offres vertes, par le système des garanties d’origines n’est en rien responsable d’un développement de la production renouvelable.

En définitive, le nombre et la part des marchés des offres vertes ont connu un fort développement en quelques années alors même que la part des ENR dans le mix n’a qu’assez peu progressé.

Offres vertes et garanties d’origines (GO)

Tout producteur d’électricité renouvelable non soutenu par l’État peut obtenir un certificat de garantie d’origine (GO) attestant du volume d’électricité verte injectée sur le réseau et ensuite le vendre sur un marché parallèle à celui de l’électricité. Les offres vertes signifient simplement que le fournisseur d’électricité a acheté des GO correspondant au volume d’électricité vendue (indépendamment du type de producteur à qui il a acheté cette électricité). Certaines offres vertes apportent des garanties supplémentaires (par exemple, l’achat de GO et d’électricité auprès du même producteur).

Quelques précisions :

1/ En dehors de l’autoproduction, rien ne peut garantir au consommateur qu’il s’approvisionne effectivement en électricité verte : les électrons ne sont pas traçables ; les contrats d’achat vente sont décorrélés de la circulation physique des électrons.

2/ Comme le note la CRE, le système des GO « s’applique aux installations existantes, notamment hydrauliques, ce qui ne permet pas d’assurer qu’une offre verte contribue au développement de nouvelles installations de production renouvelable ». Ainsi en 2019, 91,6 % des GO utilisées pour certifier l’origine « verte » de la consommation en France ont été émises par des installations hydrauliques (dont environ 1/3 hors de France). Les offres vertes ne sont donc dans leur majorité qu’un «rebranding» des énergies renouvelables qui existaient déjà.

3/ Les producteurs d’énergies renouvelables dont le financement est soutenu par l’État doivent lui céder les GO qu’ils obtiennent. L’État peut ensuite les mettre aux enchères (les revenus ainsi obtenus abondent le compte d’affectation spéciale transition énergétique du budget).

Source Plus d’informations dans le dossier sur les offres vertes d’électricité – Rapport 2018-2019 de la CRE sur le marché de détail de l’électricité et du gaz p. 141 et suivantes.

Le développement des offres d’électricité verte soulève donc des réserves importantes

La première renvoie à la défense de l’intérêt général. Un principe bien établi de la politique écologique est qu’une démarche (offre commerciale, investissement, etc.) peut être considérée comme «verte» si elle induit une additionalité.

L’additionnalité est la caractéristique d’une mesure dont la plus-value écologique vient s’ajouter ou compléter un programme d’actions existant par ailleurs. En France, une mesure compensatoire doit être additionnelle à la fois d’un point de vue écologique, c’est-à-dire qu’elle doit apporter un gain écologique par rapport à l’état initial ; et par rapport aux engagements publics et privés, c’est-à-dire qu’elle doit aller au-delà des actions que l’État, les collectivités ou d’autres maîtres d’ouvrage se sont déjà engagés à mettre en œuvre.

La CRE constate elle-même que le label de l’ADEME, qui doit venir sous peu encadrer ces offres vertes, ne satisfait pas à ces critères. « La CRE considère donc que le label proposé par l’ADEME n’est pas une réponse complète aux enjeux soulevés par les offres vertes. En particulier, les offres labélisées s’appuyant sur des installations bénéficiant de soutiens publics ne permettront pas de plus contribuer au développement des énergies renouvelables en France plus que toute autre offre classique de fourniture. » 9

La seconde concerne le respect de la bonne volonté du consommateur qui souscrit ce type d’offre pensant faire un geste « spécifique » pour l’écologie ce qui n’est pas le cas (il consomme de l’électricité comme tout le monde et n’apporte pas de financement additionnel). Il peut même y avoir un effet contreproductif dans la mesure où cet achat d’électricité verte peut laisser penser au consommateur qu’il «a fait sa part» d’un point écologique (ce qui n’est pas le cas) et qu’il n’a donc pas besoin de réaliser des efforts autrement plus cruciaux en termes d’efficacité énergétique.

Ainsi, comme le relevait un producteur solaire en 2019 10, environ un quart de ces certificats d’origine correspondent à des productions hydroélectriques norvégiennes, et certaines sont même localisées en Islande, pourtant non raccordée à l’Europe continentale !

La seconde différenciation non tarifaire concerne les offres de tarification de pointe

Avec le comptage télérelève (connu sous le nom de « Linky »), les fournisseurs peuvent proposer des discriminations tarifaires plus fines que le classique « heures creuses, heures pleines » sur les créneaux horaires, et plus marquées en termes de discount (- 50 % en super heure creuse, – 30 % le week-end). Au moins leur principe est plus viable et moins intrinsèquement trompeur que celui des offres « vertes ».

S’il est trop tôt pour pouvoir tirer un bilan de ces offres dites de pointe, il faut tout de même constater qu’il n’existe pas, à notre connaissance, à l’étranger de développement significatif de ce type d’offres pour les particuliers. L’intérêt de ce type d’offre pour les grands consommateurs professionnels est évident et bien connu 11 mais semble difficilement transposable aux particuliers, les gains financiers pour ces derniers étant trop faibles au regard de la complexité de la mise en place de l’offre.

Plus encore, du point de vue de l’intérêt général, on peut s’interroger quant à la capacité des offres décentralisées de marché à modifier globalement les comportements. En effet, nous faisons ici face à un syndrome d’antisélection bien connu du secteur des assurances. Les consommateurs présentent des profils plus ou moins risqués. Imaginons qu’un professionnel sorte un produit assurantiel offrant un tarif très bas pour un consommateur au profil assurantiel objectivement peu risqué. La sortie de cette offre modifie-t-elle globalement le niveau de risque de la population ou induit-elle seulement une migration de profils peu risqués d’une offre vers une autre ? Très probablement, la seconde option est la plus courante .

Il en va de même pour la tarification de pointe. Pour l’essentiel il est probable qu’elle ne modifie pas la courbe de consommation moyenne (le profil de pointe donc) mais tende plutôt à réallouer simplement les différents profils entre les différentes offres et les différentes offreurs.

La tarification dynamique de l’électricité : quand le marché n’ose pas certaines différenciations la Commission européenne l’impose !

L’histoire de l’implantation en Europe de la tarification dynamique est singulière. En soi, la tarification dynamique est un principe intéressant et vertueux.

D’un côté, la demande se concentre trop sur des périodes de pointe ce qui pose des problèmes écologiques, financiers et des risques de coupures.

D’un autre côté, les prix du marché de gros varient considérablement et sont plus élevés en période de pointe.

Le principe de tarification dynamique consiste à indexer le tarif payés par le consommateur sur le prix du marché gros (prix variable donc) ainsi qu’à lui envoyer la grille tarifaire journalière 24 heure avant pour qu’il puisse ajuster sa consommation (on appelle ça « demand response ») 12.

La tarification dynamique présente des risques importants pour les particuliers

Le principe est vertueux mais il est évidemment adapté à des opérateurs professionnels optimisateurs qui peuvent ajuster le fonctionnement d’une usine à cette grille tarifaire.

Sauf cas très particuliers (qui se résument aux détenteurs de voitures électriques qui peuvent actionner la recharge à l’heure de leur choix), les usagers domestiques disposent de très faibles marges de manœuvre pour ajuster leur consommation journalière. Plus encore, on expose ces particuliers à un risque très prononcé car, pour faire simple, il n’y a pas plus volatil que le marché de gros de l’électricité. En raison d’un incident climatique survenu en février 2021, certains consommateurs texans ayant souscrit ces offres, ont ainsi reçu une facture mensuelle de plusieurs milliers de dollars 13.

Le risque est tel que les parties prenantes de la régulation suggèrent de s’inspirer de la réglementation des produits d’épargne post crise financière pour normer la vente de ces offres à tarification dynamique (en gros « attention le tarif dynamique du passé ne préjuge pas du tarif dynamique du futur » , « cochez la case pour certifier que vous êtes conscient que tout cela est très risqué » etc.).

La Commission impose au fournisseurs de proposer des offres de tarification dynamique

D’un point de vue plus structurel, on constate facilement qu’une telle variabilité tarifaire est l’exact contrepoint du système français globalement conçu, par l’outil hydro nucléaire, pour faire bénéficier d’un prix stable. On introduit donc la volatilité dans un secteur qui, en France, n’était pas volatil et un risque financier dans un secteur que l’on ne souhaite pas risqué.

Il existait un rare consensus des institutions, des fournisseurs et des associations de consommateur pour considérer que ce type d’offres n’était pas du tout adapté au cas français (et pouvait quelque peu convenir sur quelques pays européens notamment ceux sans chauffage électrique et avec des prix de gros assez stables (comme en Scandinavie par exemple). De fait, le marché français ne proposait pas ce type d’offres aux particuliers car personne ne voulait le faire.

Qu’à cela ne tienne, la Commission européenne dans une récente disposition 14 a rendu obligatoire le fait d’avoir ce type d’offres pour tout fournisseur d’électricité ayant plus de 200 000 clients. Nous sommes dans un cas très curieux où devant le désintérêt des acteurs du marché face à une configuration de produit le régulateur l’impose.

Dès l’explosion du marché de gros en octobre 2021 les quelques offres existantes ont disparu. La tentative de mettre en avant ces offres a au moins le mérite de montrer à quel point la logique du marché de commodités (avec un marché de gros, etc.) s’applique fort mal à de la fourniture d’électricité pour des particuliers : si on bâtit un système pour être stable, il y a une désutilité à vouloir introduire coûte que coûte de la volatilité. Une telle logique ne fonctionne qu’avec des acteurs étant en capacité d’optimiser leur consommation en permanence et donc d’avoir des spécialistes consacrés à la gestion de cette consommation, ce qui n’est bien sûr pas le cas des ménages.

Elle met aussi en exergue les excès du « market building » et « du market design » qui dans l’électricité ont créé une industrie de l’expertise, de consultants, de workshops et de colloques. A tel point qu’on en est à créer des offres, et le design de marché qui va avec, même quand personne n’en veut afin d’en parler dans les workshops.

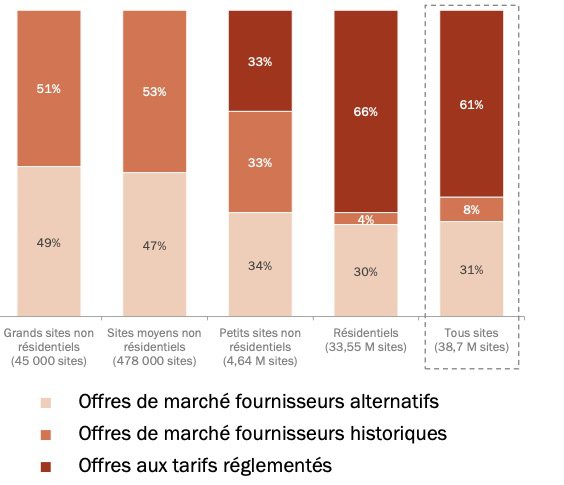

A titre de transition, la meilleure démonstration à la fois du peu d’intérêt des consommateurs pour cette ouverture et de la faible différenciation du marché tient au fait que chez les particuliers, EDF a gardé une part de marché de l’ordre de 70 % des sites (très largement au tarif réglementé).

Répartition des sites de consommation d’électricité par type d’offre au 30 juin 2021

Source Observatoire des marchés de détail du 2e trimestre 2021 (p.10) – Commission de régulation de l’énergie (CRE)

Une telle prédominance, après 15 ans d’ouverture et 5 années de prix de gros très bas (donc un terrain très propice, n’est pas tant flatteur pour d’EDF qu’illustratif d’un marché qui peine à proposer une valeur ajoutée.

Faute de différenciation réelle entre les offres d’électricité : une différenciation toxique

Ce que nous décrivons dans cette partie a une origine très claire :

- 40 fournisseurs pour les particuliers tous sur la ligne de départ ;

- un cadre de régulation construit pour que tout le monde soit à armes égales autant que possible ;

- l’absence de potentiel tangible de différenciation.

Dans ce cadre, pour gagner en part de marché il ne reste plus qu’à avoir recours à des pratiques assez sauvages ou à prendre des risques. Si tous les opérateurs n’y ont pas recours, ces pratiques sont trop répandues dans le secteur. En fait elles répondent au séquencement suivant :

- quand les prix du marché de gros sont bas (période « go go years ») on harcèle et on trompe le consommateur ;

- quand les prix de gros sont hauts et/ou volatils les fournisseurs qui étaient mal couverts rompent ou tordent les contrats pour monter les prix ;

En période de prix de gros bas : le harcèlement ou la tromperie du consommateur

Le secteur libéralisé de la fourniture de l’énergie subit un syndrome que connaissent bien les associations de consommateurs : quand il n’existe pas ou peu de différenciation « tangible », cette dernière se reporte sur des aspects trompeurs ou sur des pratiques commerciales agressives.

Il convient de s’arrêter sur ce que revêt concrètement ce démarchage. Dans bien des cas, il repose sur deux leviers :

- une intimidation souvent de nature physique pour forcer à la souscription : notamment par des démarcheurs jeunes adultes qui intimident des personnes âgées ;

- le recours à la tromperie et la plupart du temps d’une manière particulièrement vile.

Le démarchage agressif en porte à porte concerne particulièrement l’énergie pour les raisons évoquées (peu de différenciation tangible) mais aussi parce qu’en la matière le démarcheur cherche à récupérer par ruse des données du client (factures, RIB, coordonnées du compteur) pour effectuer une souscription forcée. Il prend donc une dimension plus physique et plus malicieuse que d’autres démarchages mobilisant de la simple relance téléphonique.

Exemple type de démarchage agressif et trompeur

En décembre 2019, Monsieur D a remarqué en rentrant chez lui deux hommes qui sonnaient à sa porte. Après leur avoir indiqué qu’il était locataire de l’appartement, un troisième homme l’a abordé en lui montrant une carte professionnelle. Il lui a indiqué qu’il était mandaté par une société qui acheminait du gaz et de l’électricité. Il lui a ensuite expliqué que les fournisseurs devaient appliquer une réduction sur la contribution tarifaire d’acheminement (CTA). Ils étaient là pour vérifier auprès des consommateurs que cette réduction était bien appliquée par leur fournisseur. Pour prouver cette charge, le démarcheur a montré à Monsieur D des factures qui lui avaient déjà été transmises. Monsieur D content de faire également baisser sa facture lui a transmis par SMS ses factures, ne voyant pas ce qui pouvait être fait sans son consentement. Quelques semaines plus tard il a eu la mauvaise surprise de recevoir un courrier de bienvenue chez un nouveau fournisseur lui indiquant qu’il recevrait sa facture le mois suivant. Monsieur D a alors contacté son fournisseur qui lui a confirmé que ses contrats avaient été résiliés. Il n’avait pourtant donné aucun accord.

Source Témoignage de démarchage abusif reçu par la CLCV (cité dans le dossier de presse – Plaidoyer pour un retour au monopole sur le marché de détail de l’électricité, 2021)

Dans la mesure où les consommateurs peuvent revenir à leur opérateur d’origine sans frais, l’enjeu est moins financier que lié, nous pesons nos mots, au traumatisme que provoque ce type de démarchage. Les démarchés ont tout simplement été trompés et/ou intimidés à leur domicile et ils en sont marqués.

Un des traits de ce démarchage agressif est sa constance au cours du temps dans le secteur de l’électricité. En effet, s’il existe dans d’autres domaines, on constate que le démarchage agressif se fait par vagues à des moments particuliers propres au secteur. Il s’agit par exemple de l’ouverture première d’un marché et du développement des premières offres (par exemple, les abonnements triple play dans le secteur des télécoms au milieu des années 2000) ou d’une évolution du contexte (par exemple, lorsque l’État accorde un crédit d’impôt pour tel ou tel type de travaux). Assez souvent, l’agressivité tend à se réduire passée cette vague, sous l’effet conjugué des actions des associations de consommateurs, de la répression des fraudes et parce que le marché arrive à maturité.

Cet effet de cycle ne semble pas s’appliquer aux opérateurs du secteur de l’énergie. Malgré de nombreuses condamnations en justice et les critiques récurrentes des parties prenantes, celui-ci persiste (seule la composante en porte à porte a forcément diminué lors de la crise sanitaire du fait de la distanciation sociale). Il existe ici un effet de « faute lucrative » : malgré diverses amendes, condamnation et mauvaise publicité, le recours à ce type de pratique perdure car il reste rentable.

Pour conclure sur ce point, insistons sur le fait que ce secteur, même s’il figure en bonne place, n’est pas celui qui connait le plus de litiges. En effet, fondamentalement la fourniture d’électricité ne se prête pas à un fort taux de litiges. On comprend facilement la forte conflictualité dans les travaux dans le logement (désaccord sur la qualité des travaux), les rapports entre bailleurs et locataires (le fameux dépôt de garantie et l’état des lieux de sortie) ou l’assurance (le moment du sinistre où est faite une demande une prise charge). Pour tout un tas de raisons bien cernées par la science économique (aléa moral, incertitude non réductible par l’expérience, contrats incomplets, etc.) ces prestations auront toujours une forte conflictualité. Rien de tel dans l’électricité qui est un secteur très « père tranquille » : on branche, on compte, on facture.

Le fait est que l’ouverture du marché a créé une conflictualité et une toxicité qui n’existaient pas avant et qui n’avaient pas lieu d’exister.

En période de crise du marché de gros : la « réplique du TRV » casse

La deuxième configuration renvoie à la période de flambée des prix de marché de gros que connaît l’Europe depuis l’hiver 2021-2022. Le caractère virtuel de la concurrence s’exprime alors d’une autre manière.

On aurait pu s’attendre à ce que des fournisseurs non producteurs d’électricité se prémunissent contre la variabilité du marché de gros (en générale par la couverture voir encadré) et que le régulateur soit vigilant sur ce point.

Malheureusement, les différentes réactions des fournisseurs alternatifs à l’envolée des prix de gros fin 2021 ont permis de constater qu’il n’en était rien : fermeture subite début octobre 2021 de toute nouvelle souscription ; et/ou augmentation brutale de leur prix (de 20 ou 30 % souvent) ; et/ou passage d’offres indexées sur le TRV à une indexation sur le marché de gros ; voire sortie du marché de l’électricité ou faillite.

Toutes ces réactions additionnées représentent la majorité des fournisseurs alternatifs (Total et Engie, les deux plus gros alternatifs, faisant cependant exception) et dénotent probablement dans la plupart des cas d’une couverture plus ou moins imparfaite. Pour résumer, ne rien produire et ne pas être couvert témoigne d’un positionnement très virtuel et aussi très spéculatif. Il est assez peu croyable qu’aucun principe prudentiel n’ait pas été prévu ou concrètement appliqué par le régulateur.

L’absence de couverture de marché : une faille de la régulation

L’électricité est un secteur de « matière première », désormais adossé à un marché de gros comme le gaz, le pétrole ou les céréales. Les fournisseurs producteurs peuvent être peu dépendants de ce marché car ils peuvent compter sur leur propre approvisionnement. Mais les fournisseurs ne produisant rien sont très exposés à ce marché. Comme toujours pour les matières premières, les marchés de gros sont cycliques et très volatiles. Cette volatilité est même spécifiquement importante pour le gaz et l’électricité. Dans le dernier cas, cela s’explique notamment par le fait que l’électricité ne se stockant pas l’équilibre en temps réel (heure par heure) donne parfois des prix très étonnants.

Dans ce contexte, les fournisseurs doivent normalement se prémunir de la volatilité en achetant à l’avance les volumes qu’ils estiment devoir offrir dans le futur. Ils vont donc acheter un an parfois deux ans à l’avance sur les marchés à termes dédiés. S’il ne le font pas, ils prennent le risque de connaitre une hausse explosive de leur cout d’approvisionnement. C’est notamment problématique s’ils ont vendu des offres à prix fixes ou indexés sur la tarif réglementé (ce qui est souvent le cas)

Il n’existe aucune règle en la matière : le ministère de l’écologie qui attribue les licences d’exploitation aux fournisseurs d’énergie ne demande aucune couverture minimale pour opérer.

Lors du début de la crise de l’énergie, nombre de fournisseurs ont cessé de prendre des nouveaux clients durant plusieurs mois (ce qui est un fait rare dans l’histoire économique) et d’autres ont opéré de très brusque hausses de prix, probablement du fait d’une faible couverture marché.

Conclusion

Un marché caractérisée par la volonté d’éradiquer les barrières à l’entrée

S’agissant d’un secteur qui correspond assez bien aux caractéristiques d’un monopole naturel, l’ouverture de la fourniture d’électricité à la concurrence a nécessité une politique très active d’éradication des barrières à l’entrée.

Aujourd’hui, tout fournisseur peut acheter la production nucléaire d’EDF pour un prix garanti permettant de répliquer le tarif réglementé de vente (moins 5 %) ; tout fournisseur peut accéder à des garanties d’origines pour proposer de l’électricité verte ; enfin, en termes de couverture de marché, aucune garanties prudentielles n’est exigé.

En réalité, l’absence de barrière finit par être tout simplement contreproductive car elle favorise une forme de concurrence à la fois très artificielle et toxique. En définitive, lever une barrière à l’entrée c’est le témoignage du talent, d’une idée, d’une innovation (technologique ou autre) qui change véritablement quelque chose au marché.

Cela ne signifie pas nécessairement qu’EDF doive recevoir une prime pour une quelconque supériorité qui est très discutable mais juste qu’il ne faut pas vouloir maintenir une concurrence simplement parce que l’objectif est… de faire vivre le principe de concurrence. Eradiquer constamment les barrières pour éviter que le château de cartes ne s’effondre revient donc à perpétuer un château de carte où la valeur ajoutée est peu présente et recèle de nombreux effets pervers.

Disons que l’on reproduit en permanence les premières années « Far-West » d’un secteur qui ne se consolide jamais, et se manifeste par la poursuite ad vitam eternam de 40 fournisseurs pour les particuliers (peut être 20 à la fin d’une crise du marché de gros mais peu importe) « tous sur la même ligne » sans différenciation et qui donc ne peuvent compter que sur des pratiques toxiques ou risquées pour percer.

Il faudra d’ailleurs comprendre plus finement pourquoi le secteur des télécoms a globalement réussi (au moins d’un point de vue consumériste) là où le secteur de l’électricité a échoué. Il y a 4 opérateurs dominants qui ont progressivement (mais dès le départ en fait) investi dans le réseau et la multitude d’opérateurs virtuels entré sur le marché dans les années 2000 est en déclin (leur part de marché était de 8,9 % en 2021 selon l’observatoire de marché du régulateur). Les entrants ont dans ce cadre réellement bousculé le modèle tarifaire de l’opérateur historique. C’est la concurrence qui a fait émerger des innovations tel que le triple play ou la box. De plus, la régulation du marché a probablement été plus pragmatique que dans l’énergie. Ainsi, dans le mobile, il a suffi d’attribuer une (et une seule) licence supplémentaire à un opérateur pour installer une concurrence mais en lui demandant un investissement dans le réseau.

Une régulation marquée par la volonté de garder le marché « contestable »

Selon la théorie économique un marché est contestable si à tout moment il est possible d’y entrer sans surcout. Dans le domaine de l’énergie cette notion a été appliqué d’une façon très extensive en considérant que l’ensemble des fournisseurs devait être compétitif relativement au fournisseur historique. La régulation du secteur est guidée avant tout par cet objectif.

Dans l’énergie, le cadre communautaire, et l’activisme de la Commission, oblige à déployer une armada de dispositifs pro ouverture pour garder le marché « contestable », ce qui revient à éradiquer toute barrière, et sans demander aucun engagement concret particulier. Les régulateurs et l’Etat ont probablement aussi loupé le coche quand ils ont peu considéré l’obligation pour les alternatifs de développer de la production (que la Loi Nome exposait un peu vaguement).

Le seul résultat fut de créer une multitude de « want to be mini amazon de l’électricité » dont le but final était de se faire racheter par Total (Lampiris, Direct Energie) ou un fonds d’investissement (Powéo).

Cette situation témoigne d’un désintérêt des institutions pour le marché de détail

On peut contester cette analyse. Mais un élément prégnant du parti pris des institutions européennes et françaises de l’énergie est leur désintérêt pour le marché de détail (qui serait moins noble que les grands marchés de gros ou les grands équilibres énergétiques). Alors même que la grande libéralisation historique de l’électricité est avant tout une ouverture du marché de détail, ces institutions s’intéressent aux répercussions en amont de la filière mais ne s’intéressent que peu à la structuration de l’aval. Elle supposent en fait, pour reprendre le propos introductif que si 1°) « un particulier peut parler à un service clientèle autre que celui d’EDF », et que 2°) ils sont de plus en plus nombreux à faire ça, et bien l’objectif de l’ouverture du marché de détail est atteint.

Il serait temps qu’elles regardent plus sérieusement et d’une manière moins dogmatique le dossier.

Annexe – Explications et définitions sur le système électrique

Les quelques éléments descriptifs suivants permettront de mieux comprendre le reste de la présentation et de maîtriser les éléments de vocabulaire nécessaires

A. Le circuit physique de l’électricité

Le système électrique est composé d’un ensemble de centrales de production ainsi que d’un réseau interconnecté à l’échelle européenne, qui achemine automatiquement et en temps réel l’électricité jusqu’aux consommateurs. Les principaux acteurs du système électrique dans sa dimension physique sont les producteurs et les gestionnaires de réseau.

A.1 La production d’électricité française s’est élevée à 523 TWh en 2021

Elle est dominée par les centrales nucléaires (69% du total). Puis dans l’ordre : les centrales hydroélectriques (12%), les autres énergies renouvelables (12% – éoliennes, photovoltaïque, thermique renouvelable) et les centrales thermiques fossiles (7% principalement du gaz) 15.

En 2019, EDF a assuré près de 85% de la production française (environ 420 TWh), puis viens Engie (4% de la production soit 25,5 TWh) 16, puis les deux principaux producteurs d’électricité fossiles Gazel Energie (moins de 1% soit 5 TWh) et Total. Enfin, l’essentiel de la production restante (55 TWh) était assurée par plus de 350 000 sites de production à base d’énergies renouvelables 17.

La production d’électricité française alimente non seulement le territoire nationale mais également les pays voisins via les exportations rendues possibles par les interconnexions entre les réseaux de transport nationaux. Inversement, quand la production française est insuffisante les producteurs des pays voisins peuvent alimenter la consommation nationale. Au total, le solde des échanges est positif pour la France (qui a exporté 87 TWh et importé 44 TWh en 2021).

A.2 Les réseaux électriques permettent d’acheminer l’électricité des lieux de production jusqu’aux consommateurs finals (ménages, entreprises, administrations publiques etc.)

Le réseau de transport d’électricité (lignes Haute et Très Haute Tension) achemine l’électricité des centrales de production vers les grandes zones de consommation. Le réseau français est lié au réseau de transport d’électricité d’autres pays européens via des interconnexions qui permettent d’exporter la production française quand elle est supérieure à la demande nationale (et que d’autres pays en ont besoins) et inversement.

Les réseaux de distribution (lignes Moyenne et Basse Tension) prennent, au niveau local, le relais du réseau de transport pour alimenter chaque quartier, chaque rue, chaque bâtiment et finalement chaque consommateur 18.

A.3 Les gestionnaires de réseau, des acteurs fondamentaux du système électrique

RTE est propriétaire du réseau de transport d’électricité français. En 2021, il exploitait ainsi un réseau long de 105 970 km de lignes, près de 5000 postes électriques de répartition et de transformation et une cinquantaine d’interconnexions avec pays européens. En plus d’entretenir et développer ce réseau, RTE est responsable de l’équilibre du système électrique et de la sécurité d’approvisionnement. En effet, à chaque instant, l’ensemble de la production injectée sur le réseau par les différents producteurs doit être égale aux consommations soutirées par les usagers sur ce réseau. En cas de déséquilibre même minime, c’est le black-out.

Les collectivités locales sont propriétaires du réseau de distribution d’électricité sur leur territoire. Elles en ont délégué la gestion à ENEDIS pour 95% du territoire français. Les 5% restants sont gérés par environ 150 entreprises locales de distribution (ELD). Au-delà, de l’exploitation et de l’entretien du réseau existant, le gestionnaire d’un réseau de distribution effectue le raccordement de tout nouveau consommateur, réalise les dépannages, relève le compteur électrique. Bref il assure le suivi de la relation client pour tout ce qui à trait à la distribution physique de l’électricité.

B. Le circuit financier de l’électricité

B.1 Le marché de détail de l’électricité : l’ensemble des contrats conclus entre les consommateurs finals (ménages, entreprises, administrations, etc.) et leur fournisseur d’électricité

En effet, les consommateurs n’achètent pas leur électricité directement aux producteurs mais à des intermédiaire appelés fournisseurs d’électricités. Il en existe aujourd’hui environ 80 en France dont la moitié pour les consommateurs particuliers. Ils ont pour rôle de proposer des contrats de vente d’électricité aux consommateurs : concevoir une offre, démarcher les clients, conclure les contrats, facturer les clients et acheter de l’électricité sur le marché de gros (voir ci-aprsè.

On distingue les fournisseurs historiques, qui existaient avant l’ouverture à la concurrence (EDF et certains des ELD) et les fournisseurs alternatifs, c’est-à-dire les entreprises créées après l’ouverture à la concurrence.

Tous les fournisseurs alternatifs peuvent proposer aux consommateurs des offres de marché (les différentes offres existantes sont détaillées dans les parties 2 et 3). Les fournisseurs historiques peuvent en plus proposer aux clients particuliers et aux microentreprises les tarifs réglementés de vente. Ces tarifs qui étaient la seule offre disponible avant l’ouverture des marchés sont fixés par la Commission de Régulation de l’Énergie et validés par le gouvernement.

B.2 Les fournisseurs s’approvisionnent en électricité sur le marché de gros

Une fois que les fournisseurs ont des clients, ils doivent s’approvisionner en électricité. En effet, quand un fournisseur est également producteur, comme EDF, il peut vendre directement sa production à ses clients. Mais ce n’est pas le cas de la grande majorité des fournisseurs alternatifs qui doivent donc acheter de l’électricité aux producteurs sur le marché de gros de l’électricité.

Le marché de gros

C’est la bourse d’échanges entre professionnels de l’électricité. Il s’agit en particulier des producteurs et des fournisseurs d’électricité mais on y trouve aussi de nombreux autres acteurs tels les gestionnaires de réseaux, les responsables d’équilibre, les grands clients industriels voire des traders sans lien réel avec la production ou la fourniture.

Les prix de gros recouvrent différents types de prix en fonction de l’échéance entre l’achat et le jour de livraison de l’électricité. Il est en effet possible d’acheter de l’électricité pour le lendemain (prix spot) ou alors pour une livraison sur le plus long terme entre 1 mois et 3 ans après l’achat (prix à terme).

Source Plus d’information sur le marché de gros et sur la formation des prix sur ce marché voir notre fiche sur le secteur électrique

B.3 Les fournisseurs peuvent se « couvrir » sur le marché de gros

D’un côté, les fournisseurs concluent des contrats avec les consommateurs dans lequel ils s’engagent à fournir de l’électricité pour un prix fixé à l’avance et pouvant évoluer dans des proportions modérées. De l’autres il s’approvisionnent sur le marché de gros qui est lui très volatile (comme l’ont montré les prix de l’hiver 2021-2022).

Une politique prudente pour un fournisseur consiste donc à se couvrir c’est-à-dire à acheter de l’électricité à terme à un moment où les prix sont bas afin de se prémunir contre une augmentation trop importante des cours.

C. Pas de correspondance entre le circuit physique et financier de l’électricité

Il est important de comprendre que les achats d’électricité ne correspondent pas à une livraison physique traçable. Les réseaux de transport et de distribution répartissent l’ensemble des productions entre tous les consommateurs selon des lois physiques sans qu’il soit possible d’aiguiller telle production vers tel consommateur : les contrats d’achat-vente sont sans influence sur ces lois physiques. Si je suis fournisseur et que j’achète de l’électricité au producteur X pour fournir mes clients situés en Bretagne, cela ne veut absolument pas dire que l’électricité produite par X alimentera mes clients. Cela signifie seulement que j’ai acheté un volume d’électricité injectée dans le réseau égal à celui que mes clients ont soutiré.

- Le réseau de transport et de distribution sont restés des monopoles publics. La production d’électricité est toujours très largement dominée par l’ancien monopole historique EDF. Avec l’ouverture à la concurrence, cette entreprise a cependant été privatisée, une partie de ses centrales hydroélectrique ont été cédées à la compagnie nationale du Rhône (aujourd’hui détenue par ENGIE), et de nouveaux producteurs sont apparus en particulier dans le domaines des énergies renouvelables. Plus d’information dans notre fiche sur le secteur électrique. ↩︎

- Les deux fournisseurs qui ont également une activité de production importante sont EDF et Engie. ↩︎

- Une entreprise en situation de monopole peut chercher à augmenter démesurément sa marge aux dépends des consommateurs. ↩︎

- C’était effectivement le cas initialement mais les dernières évolutions ont cherché à intégrer de plus en plus les prix de marché dans les TRV. Voir fiche sur le secteur électrique ↩︎

- Il s’agit d’Ipango et de C discount ↩︎

- Les fournisseurs alternatifs sont les fournisseurs apparus après l’ouverture du marché à la concurrence. Ceux qui existaient avant sont les fournisseurs historiques (principalement EDF et les ELD _ entreprises locales de distribution). ↩︎

- Il peut également attendre un peu d’information pour maitriser sa consommation, information qui peut être apportée par le fournisseur ou par un autre acteur (le distributeur, un acteur spécialisé). ↩︎

- Il n’y aurait en effet aucun intérêt (technique, économique, écologique) à doublonner les réseaux. ↩︎

- Rapport 2018-2019 de la CRE sur le marché de détail de l’électricité et du gaz (p8) ↩︎

- Tribune d’Antoine Nogier, président de Sun’R, dans Le Echos, 10/04/2019 : « Electricité verte : des garanties d’origine qui ne garantissent rien ». ↩︎

- Une entreprise industrielle électro-intensive accepte de s’effacer (arrêter sa consommation d’électricité) à un moment de grande pointe en échange d’une rétribution financière avantageuse par le système électrique. ↩︎

- Voir des explications sur les offres à Tarification dynamique sur le site du médiateur de l’énergie ↩︎

- Voir l’article What’s behind $15,000 electricity bills in Texas? The Conversation, Février 2021 ↩︎

- Il s’agit de l’article 11 de la Directive (UE) 2019/944 concernant des règles communes pour le marché intérieur de l’électricité et modifiant la directive 2012/27/UE ↩︎

- Source – Bilan RTE 2021 ↩︎

- Second parc hydroélectrique, premier producteur solaire et éolien, quelques centrales thermiques fossile. ↩︎

- Source : L’organisation des marchés de l’électricité, Rapport de la Cour des comptes, 2022 ↩︎

- A noter que certains gros consommateurs industriels (dits « électro-intensifs ») sont directement connectés au réseau de transport sans passer par le réseau de distribution. ↩︎