La grande inflation allemande de 1923 a durablement marqué les consciences, imprimant dans les mémoires des images telles que celles de brouettes entières de billets nécessaires pour acheter un seul timbre-poste. Si cette période exceptionnelle a été lourde de conséquences, elle a aussi donné lieu à nombre d’idées reçues sur lesquelles il est important de revenir, la première d’entre elles étant sans aucun doute celle selon laquelle cette hyperinflation aurait été due exclusivement à l’activation de la « planche à billets », c’est-à-dire la création de monnaie papier par la banque centrale. Nous allons nous pencher ici sur l’histoire de cet épisode majeur de la vie économique occidentale et en tirer quelques leçons.

Les origines de la crise de Weimar

Au sortir de la « Grande Guerre » de 1914-1918, l’Allemagne est déclarée vaincue et le système politique impérial s’est effondré. Deux jours avant l’armistice, les socialistes prennent le pouvoir et donnent naissance à la fragile République de Weimar, prise en étau entre les révolutionnaires partisans d’une république socialiste et les socio-démocrates alliés à l’armée. Le régime applique une politique sociale progressiste – journée de huit heures, assurances sociales, reconnaissance des syndicats, etc. – mais ne parvient pas à combler un déficit public chronique : qui représente en moyenne environ 15% du revenu national entre 1919 et 1924 1.

En 1919, l’économie allemande est dans un triste état. Son appareil productif est en partie détruit et la productivité a reculé en conséquence. La production agricole s’est aussi réduite. Il lui faut en principe payer aussi une « dette de guerre » (c’est-à-dire le montant des réparations exigées dans le traité de Versailles) de quelque 130 milliards de marks 2, soit plus d’une année et demie du revenu national de 1918. La balance commerciale est très déséquilibrée du fait des importations liées au déficit alimentaire et à la cession de territoires exportateurs tels que l’Alsace et la Lorraine, ainsi qu’une large partie de la Prusse et de la Silésie.

En France notamment, on considère que « l’Allemagne paiera ». Elle paiera en effet – de l’ordre de deux milliards de marks par an en espèces et l’équivalent de cinq milliards de marks en nature. Le paiement de ces réparations sera un problème majeur sur la période : le budget de l’Etat allemand est constamment en déficit, le pays n’est pas en mesure d’emprunter à l’étranger et les réserves d’or de sa banque centrale sont environ de deux milliards de marks. Ne pouvant se financer au travers de grands emprunts institutionnels, l’Allemagne est obligée d’avoir recours aux marchés financiers, alors totalement non régulés.

La valeur du mark fluctuait alors selon les anticipations des acteurs financiers et le comportement des spéculateurs. Après la Grande Guerre, ces anticipations ont été chamboulées à plusieurs reprises, d’une part en raison du déficit de la balance commerciale allemande, d’autre part en raison de multiples événements politiques d’importance majeure. Globalement, le cours du mark tend à baisser fortement de 1919 à 1923, même s’il y a des périodes de rémission lorsqu’il est question de moratoire sur les réparations ou de prêts de l’étranger à l’Allemagne. Cette situation affaiblit la monnaie allemande au point que les citoyens vont perdre toute confiance en elle, ce qui engendrera la spirale inflationniste : le pays entre en hyperinflation à partir du deuxième semestre 1922, à la suite du refus de la France de prêter à l’Allemagne.

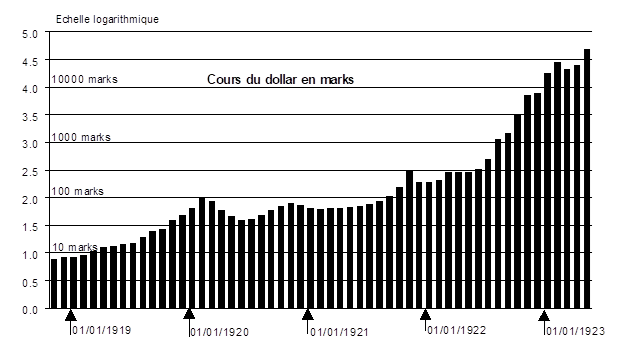

Cours du dollar en marks (échelle logarithmique)

Lecture : au 1er janvier 1919, un dollar vaut dix marks et, au 1er janvier 1923, un dollar vaut presque dix mille marks.

Mais revenons plus en détail sur le fil des événements.

De l’armistice à février 1920 : la hausse des prix est entretenue par l’inflation importée

Juste après le traité de Versailles du 28 juin 1919, les perspectives allemandes s’assombrissent. D’un niveau déjà élevé, le rythme annuel d’inflation est pour la période juillet 1919-février 1920 de l’ordre de 400 %.

Les estimations disponibles pour début 1920 3 montrent que les prix de gros ont augmenté deux fois plus vite que le coût de la vie par rapport à 1913. Cela tient au fait que les premiers sont fortement influencés par les prix des importations, nettement à la hausse. Dans le même temps, le revenu intérieur est réduit à 80 % de son niveau de 1913. La hausse des salaires suit à peu près la hausse des prix, qui est assez forte. L’indice des prix est de 300 en juillet 1919 par rapport à une base de 100 en 1913, contre environ 200 aux États-Unis et au Royaume-Uni. Autant d’indices qui soutiennent l’hypothèse que l’inflation provient principalement de la hausse du coût des importations.

Du fait de la faiblesse du mark, les produits importés – un quart environ du revenu national de 1919 – sont payés à des prix plus élevés, ce qui pousse les salaires nationaux, alors indexés sur les prix, à la hausse. La banque centrale allemande est alors contrainte d’augmenter la masse monétaire pour maintenir le volume des transactions afin d’éviter l’asphyxie de l’économie réelle. Ce d’autant plus que le mark continue de chuter par rapport aux autres monnaies, ce qui entretient le phénomène d’inflation importée.

L’inflation est forte aussi ailleurs. Dès fin 1919, les États-Unis, le Royaume-Uni, la Hollande, la Suisse et la Suède prennent des mesures de restriction monétaire qui engendrent dès 1920 une baisse des revenus nationaux. Le Danemark, la Norvège ou la France laissent au contraire filer leur déficit public et financent ainsi la reconstruction jusqu’en 1926. En Allemagne aussi, le gouvernement privilégie l’expansion de l’économie autant que possible.

De février 1920 à mai 1921 : la situation s’améliore

Au cours de cette période, l’économie de l’Allemagne se redresse et sa balance commerciale s’approche de l’équilibre. Les finances publiques s’améliorent grandement. Le cours du dollar en mark baisse de façon spectaculaire jusqu’en juin 1920 ce qui provoque un coup de frein à la hausse des prix, puis à celle des salaires, qui se stabilisent à partir de septembre 1920. Dès 1921, le contexte favorable permet à l’État de financer son déficit par des bons du Trésor non monétisés et donc de minimiser la création monétaire. Il faut dire que la croissance du revenu intérieur est de l’ordre de 5 % en 1920 et que les marges de manœuvre s’améliorent en conséquence pour la puissance publique.

De mai 1921 à juillet 1922 : l’intransigeance sur les réparations dégrade la situation

Cette tendance ne se poursuivra pas de mai 1921 à juillet 1922, d’abord en raison du niveau des réparations et de l’ultimatum de Londres : le gouvernement britannique somme l’Allemagne de payer ses réparations sous menace d’occupation de la Ruhr par les Alliés. Celle-ci s’exécute, mais la charge en question inquiète finalement les spéculateurs : le mark plonge. De plus, la récession à l’étranger pèse sur les exportations et la balance commerciale se dégrade. La hausse du coût de la vie reprend à un rythme élevé, les salaires suivant avec un peu de retard.

A partir de 1919, l’apparition de l’inflation avait provoqué chez les Allemands un début de fuite devant la monnaie : ils évitaient de conserver de l’argent liquide, modérant ainsi la hausse de la masse monétaire. Lorsque les perspectives s’améliorent, début 1920, le niveau des encaisses (l’argent qu’ils détiennent sous forme de liquide ou sur leurs comptes bancaires) des agents économiques remonte et ce jusqu’en mai 1921. Mais à la fin de cette même année et surtout au premier semestre 1922, la défiance vis-à-vis de la monnaie s’accroît très fortement. La valeur du mark en or chute vertigineusement. Les agents s’en débarrassent en achetant à n’importe quel prix. Les salaires sont indexés et suivent : les prix peuvent alors augmenter indéfiniment. Courant 1922, les Allemands ne conservent en moyenne la monnaie que cinq jours, ce qui est extrêmement court.

De juillet 1922 à octobre 1923 : l’inflation s’accélère jusqu’à l’absurde

Ces tendances s’accentuent de juillet 1922 à juin 1923. La France refuse catégoriquement d’alléger le poids des réparations et les Alliés occupent la Ruhr à partir de janvier 1923. Le gouvernement allemand décrète une « résistance passive » qui entraîne une baisse de la productivité sans baisse des salaires, soit une source supplémentaire d’inflation. Le mark dévisse et la fuite devant la monnaie s’accentue : il faut sans cesse réviser les prix et les salaires et les encaisses monétaires sont alors de l’ordre d’un jour ou deux de revenu. Les entreprises ne peuvent plus s’adapter à une telle instabilité monétaire et commencent à licencier. En raison d’un recul de la productivité, le revenu national avait baissé en 1922, bien que le plein emploi soit pratiquement atteint. Le chômage fait sa réapparition dès octobre 1922 et atteint 25 % en novembre 1923.

De juin à octobre 1923, l’hyperinflation s’accélère jusqu’à l’absurde. Les encaisses représentent moins d’un jour de dépense et, en septembre, les prix augmentent de l’ordre de 20 % par jour. Dès la mi-1923, les monnaies étrangères pénètrent la circulation intérieure et des monnaies d’appoint de toutes sortes apparaissent. La situation dégénère rapidement. Les paysans stockent les denrées, révoltes d’affamés et pillages se produisent. Le 26 septembre 1923, le chancelier déclare au Reichstag que « le mark est mort », et l’état de siège est proclamé le lendemain.

Fin 1923-1924 : la sortie de crise monétaire

Il faudra des décisions déterminées pour sortir de cette crise. Le financier Hajmar Schacht, devenu ultérieurement célèbre, commissaire à la monnaie de la République de Weimar entre la fin de 1923 et durant l’année 1924, est à la manœuvre. Il règle la question monétaire en deux temps.

D’abord en créant le Rentenmark, le 1er décembre 1923. Cette monnaie fiduciaire est alors distribuée sous forme de pièces et de petites coupures, avec une valeur de 1 pour 1000 milliards de l’ancien mark. Elle est garantie par des hypothèques sur les secteurs de l’agriculture, de l’industrie et du commerce de gros 4 et permet de mettre fin à la spéculation du dollar contre le mark. La population l’accepte finalement, ce qui met fin à l’hyperinflation.

Dans un deuxième temps, la création du Reichsmark, le 30 août 1924, complète celle du Rentenmark, les deux monnaies circulant de concert avec une valeur de 1 pour 1. Cette nouvelle monnaie est indexée sur les ressources nationales potentielles : charbon, minerai de fer et or. En théorie, un Reichsmark équivaut à 1/2790 kg d’or fin. Les deux monnaies circulent toutes les deux jusqu’en septembre 1939, le Rentenmark restant convertible jusqu’en 1948.

Les leçons de la grande inflation

La désorganisation de l’économie allemande en 1923 ne doit pas faire oublier que les performances du pays ont été meilleures que celles des pays qui ont pris des mesures monétaires restrictives déflationnistes dès 1919, comme cela a été le cas aux États-Unis, au Royaume-Uni ou en Suède : la plupart de ces pays ne sont pas sortis de la récession en 1923. En Allemagne, l’investissement dans l’économie réelle est resté soutenu. Les salariés ont été gagnants du fait du niveau élevé de la production et du faible niveau du chômage, un salaire minimum s’étant par ailleurs répandu. Les entrepreneurs ont généralement été gagnants du fait de la dévalorisation de leurs dettes et de la croissance. En revanche, ont été perdants les rentiers purs, notamment les retraités à faibles ressources.

En réalité, la politique suivie par la jeune République de Weimar était sans doute la seule possible pour éviter l’insurrection. D’après les théories économiques dominantes à l’époque, le seul moyen pour éviter l’inflation aurait été la restriction de la demande globale par une politique restrictive du crédit et de l’impôt, ce qui aurait engendré un chômage important et un climat insurrectionnel. En regard, la politique suivie a réussi à maintenir un haut niveau d’activité durant la période d’inflation, sauf pendant les six derniers mois, période durant laquelle la défiance des agents économiques a débouché sur une fuite devant la monnaie.

Contrairement aux idées reçues, cette période économique – de 1919 à 1923 – est caractérisée par un déficit budgétaire chronique, et l’usage de la « planche à billets » n’a pas été une catastrophe économique. Quant à l’hyperinflation, elle a été avant tout due à l’impossibilité pour l’Allemagne de payer les réparations de guerre. Il en a résulté une spéculation sur la monnaie, puis une perte de confiance dans la monnaie au niveau nationale et l’indexation prix-salaire a fait le reste. La « planche à billets » est plus un symptôme qu’une cause.

Quelles sont les leçons à retenir ?

- L’hyperinflation manifeste la ruine de la monnaie : les créanciers perdent alors ce que gagnent les débiteurs ;

- Une monnaie qui a connu l’hyperinflation doit impérativement être remplacée, puisqu’une économie moderne ne fonctionne pas sans monnaie ;

- L’inflation ne dégénère en hyperinflation que si la confiance dans la monnaie disparaît. Cela ne dépend pas uniquement du niveau de hausse des prix, mais aussi de l’ensemble du contexte économique et politique, qui exerce une influence déterminante ;

- L’usage de la « planche à billets » n’est pas nécessairement le fait générateur de la perte de confiance en la monnaie. Pour la République de Weimar, c’est clairement la demande de réparations de guerre excessives qui est la cause initiale de celle-ci ;

- Plus généralement, il faut se méfier des interprétations simplistes des phénomènes monétaires.

Pour en savoir plus

- Karsten Laursen, Jørgen Pedersen, The German inflation 1918-1923, North-Holland Pub. Co., 1964.

- Ernst Wagemann, Frédéric Coers, D’où vient tout cet argent ? : création de monnaie et conduite des finances en temps de guerre et en temps de paix, Plon, 1941.

- Georges Castellan, L’Allemagne de Weimar 1918-1933, Armand Colin, 1968 (réédition numérique).

- Michael L. Hughes, Paying for the German Inflation, University of North Carolina Press, 1988.

- Georges Castellan, L’Allemagne de Weimar 1918-1933, Armand Colin, 1968. ↩︎

- Il s’agit ici de la valeur du mark en 1913, alors convertible en or. Il ne l’est plus à partir de 1914. ↩︎

- Karsten Laursen, Jørgen Pedersen, The German inflation 1918-1923, North-Holland Pub. Co., 1964. ↩︎

- Durant cette période, tous les entrepreneurs de ces secteurs devaient céder à l’État 6 % de la valeur ajoutée qu’ils réalisaient, ce qui a permis de soutenir le Rentenmark. ↩︎