Déduite d’observations empiriques, la courbe de Phillips, dans sa version la plus élémentaire, décrit une relation inverse entre chômage et inflation. Valide à de nombreux moments, elle s’est révélée totalement inexacte dans les années 1970 avec l’apparition de la « stagflation ». Elle permet ainsi de comprendre que des corrélations statistiques peuvent révéler des mécanismes importants mais n’épuisent pas les explications sur la relation entre deux variables complexes. Elles ne constituent en aucun cas des « lois économiques universelles ». Par ailleurs, les débats autour du « mythe » de la courbe de Phillips montrent comment certains résultats peuvent être instrumentalisés pour influencer les politiques publiques.

Qu’est-ce que la « courbe de Phillips » ?

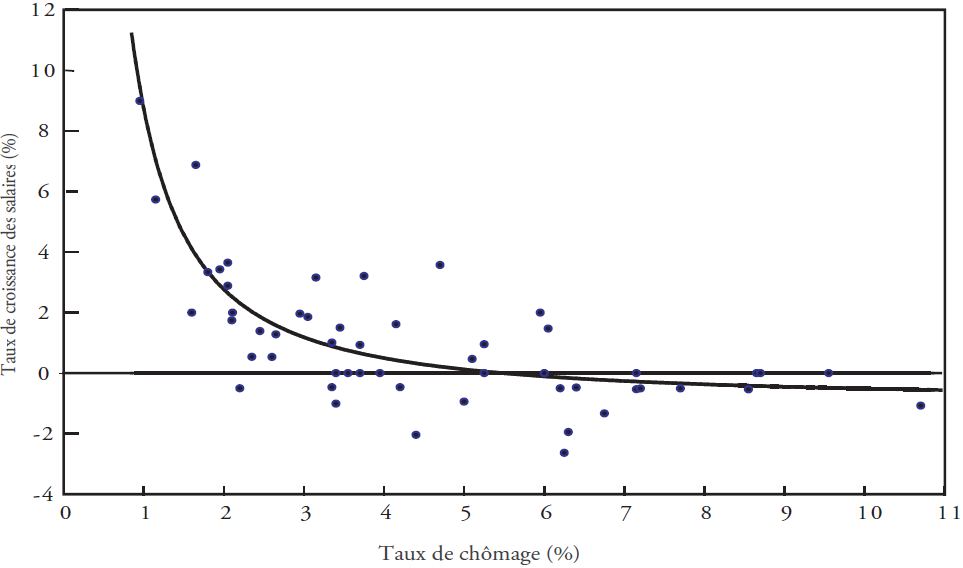

En 1958, l’économiste néo-zélandais Alban William Phillips (1914 -1975) publie un article dans lequel il met en évidence une relation inverse entre le taux d’évolution des salaires nominaux et le taux de chômage au Royaume-Uni sur la période 1861-1957 : plus le taux de chômage est important, plus l’augmentation des salaires est faible 1. On en comprend le raisonnement sous-jacent : si le chômage est élevé, les travailleurs sont prêts à accepter des emplois moins bien rémunérés par peur du chômage. Inversement, en période de faible chômage, ils disposent d’un rapport de force favorable pour négocier leurs salaires à la hausse.

La courbe de Phillips dans l’article de Phillips

Source Alban W. Phillips, “The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957”

Cette courbe, qui a fait couler beaucoup d’encre, est plus connue sous une forme un peu différente : celle du lien entre chômage et inflation. On doit cette réinterprétation 2. au Britannique Richard Lipsey et aux Américains Paul Samuelson et Robert Solow (connu notamment pour sa modélisation théorique de la croissance, le modèle de Solow).

Deux justifications la sous-tendent :

- premièrement, le coût du travail étant en général le coût de production le plus important des entreprises, toute augmentation de ce coût peut se répercuter sur les prix de vente ;

- deuxièmement, les économistes considèrent que le taux de chômage constitue un indicateur (quoiqu’imparfait) de l’état de la demande globale dans l’économie. Plus le chômage est faible, plus on peut penser que l’économie est en « bonne santé » et que la demande de biens de consommation et de biens de production (l’investissement) est relativement élevée. Cette forte demande peut créer des pressions inflationnistes si l’offre n’arrive pas à suivre.

Les économistes de l’époque n’ont jamais cru que cette relation représentait une loi indépassable des économies capitalistes et que tel taux de chômage correspondrait à tel taux d’inflation pour l’éternité. Ils étaient bien conscients que, pour le dire en termes graphiques, la courbe de Phillips pouvait se déplacer vers le haut ou vers le bas.

Les années 1970 ont constitué une preuve grandeur nature de cette possibilité, à tel point que le débat s’est porté sur le fait de savoir si cette courbe « existait » réellement. En effet, dans les pays de l’OCDE, les années 1970 se caractérisèrent en moyenne par une augmentation du taux de chômage et du taux d’inflation. On baptisa rapidement ce phénomène de « stagflation », témoignant de la coexistence quasi-inédite dans les pays développés d’une forte inflation et de périodes de ralentissement ou de stagnation économique.

La stagflation des années 1970 montre une relation plus complexe entre chômage et inflation

Au-delà du débat sur l’existence de la courbe de Phillips (qui réapparait régulièrement), les économistes ont mis en avant dès les années 1970 plusieurs mécanismes influant sur la relation entre chômage et inflation, complexifiant l’idée simple de départ selon laquelle un taux de chômage faible (ou une forte demande globale) pousserait l’inflation à la hausse.

Le rôle de l’inertie de l’inflation et des anticipations

Du fait des habitudes et routines de négociation, mais aussi des différents types d’indexation inscrits dans le droit, si l’inflation est forte dans les années qui précèdent, elle risque de rester forte dans les années suivantes 3. Dès lors, une augmentation de l’inflation à la suite d’une augmentation de la demande agrégée (que l’offre ne peut pas suivre) ou à un choc d’offre (voir point ci-après) peut se répercuter dans les années suivantes par un niveau durablement plus élevé d’inflation. Les anticipations des agents économiques jouent également un rôle dans l’évolution de l’inflation : si une majorité d’agents économiques anticipe une augmentation des prix dans les mois à venir, cela se répercutera dans les négociations salariales et entre entreprises 4.

L’existence de chocs d’offre

Des chocs sur le prix des matières premières (comme les chocs pétroliers de 1973 et 1979-1980) peuvent se répercuter sur les prix d’autres secteurs et augmenter temporairement le niveau d’inflation. Cette inflation supplémentaire peut perdurer du fait de l’inertie de l’inflation et des anticipations des agents 5. De tels chocs peuvent également réduire la productivité globale des facteurs de production, entrainant là encore des tensions inflationnistes.

Le niveau du chômage structurel

En économie, on distingue en général le chômage conjoncturel, lié aux fluctuations cycliques de l’économie (activité plus ou moins importante) et le chômage structurel, conséquence de changements dans la structure de l’économie qui peuvent tenir à des évolutions démographiques, au fonctionnement du marché du travail 6, à la composition et à la formation de la population active, ainsi qu’à l’appariement 7 entre les compétences des travailleurs et les besoins des entreprises. Dans les années 1960 aux Etats-Unis, par exemple, l’entrée sur le marché de nombreuses femmes et d’Afro-américains (jusque-là restés en dehors de la population active) aurait fait augmenter le taux de chômage structurel. D’où un taux de chômage plus élevé, indépendamment du niveau d’inflation.

Comment le « mythe » de la courbe de Phillips a influencé les politiques publiques

De nombreux manuels de macroéconomie écrits depuis les années 1990 diffusent une histoire de la courbe de Phillips que l’historien de l’économie James Forder a qualifié de « mythe » 8.

Selon les explications données dans ces manuels, la croyance des gouvernements dans la courbe de Phillips les aurait conduits à présumer qu’ils pourraient arbitrer entre faible inflation et chômage. Elle aurait, ainsi, servi de fondement à des politiques monétaires et budgétaires expansionnistes visant à stimuler la demande globale pour réduire le chômage, en échange de quelques points d’inflation supplémentaires. Or, ces politiques de stimulation de la demande n’auraient pas d’effet sur le chômage. En effet, selon Milton Friedman, il existerait un taux de chômage naturel (ou d’équilibre) et du fait de l’ajustement progressif des anticipations des agents économiques, il ne serait pas possible, via des politiques de stimulation de la demande, de faire baisser le chômage durablement en-dessous de ce taux d’équilibre 9.

La popularité de l’idée qu’il existerait une relation négative stable entre inflation et chômage aurait donc été la source de l’inflation des années 1970, en poussant la demande à la hausse, tout en n’ayant aucune incidence durable sur le taux de chômage lui-même. Cet argument a été dévastateur pour l’analyse keynésienne de l’époque. Grâce à la « révolution » de la pensée économique introduite par Friedman et les monétaristes, les décideurs politiques auraient compris qu’il n’existait pas d’arbitrage à long terme entre inflation et chômage et auraient rejeté les politiques expansionnistes pour concentrer les politiques monétaires sur la stabilité des prix.

James Forder a bien montré les imprécisions et erreurs de cette histoire. Une recherche approfondie d’archives et de documents administratifs et politiques aux Etats-Unis et au Royaume-Uni dans les années 1960 et au début des années 1970 montre que la courbe de Phillips n’apparait que très rarement dans les discussions, et que les gouvernants sont loin de croire qu’une stimulation à tout va de la demande pourrait réduire facilement le chômage en échange de quelques points supplémentaires d’inflation. De plus, Forder montre bien que les économistes étaient conscients, avant les arguments de Friedman, que l’inertie de l’inflation et les anticipations pouvaient jouer un rôle important, et que la courbe de Phillips n’était pas une relation économique stable.

Cependant, depuis les années 1980, ce mythe autour de la courbe de Phillips a contribué à décrédibiliser à tort les économistes keynésiens des années 1970, et avec eux les politiques expansionnistes. Il promeut également une vision idyllique de l’évolution de la pensée économique, qui aurait appris de ses erreurs dans les années 1970 pour arriver à une explication plus adéquate de l’inflation grâce à l’analyse friedmanienne 10.

Enfin, le mythe de la courbe de Phillips tend à tort à réduire l’explication de l’inflation des années 1970 à la croyance « aveugle » des gouvernements dans l’existence d’une relation négative linéaire entre inflation et chômage (les conduisant à mener des politiques économiques trop expansionnistes) et sa disparition au début des années 1980 à des politiques monétaires se concentrant sur la stabilité des prix, plutôt que sur le chômage. Les raisons de cette forte inflation sont bien évidemment beaucoup plus complexes et entremêlées, comme nous avons tenté de l’esquisser dans la partie 2. Aujourd’hui, une majorité des économistes qui s’intéressent à cette période tend notamment à occulter l’impact de la hausse du prix du pétrole et d’autres matières premières dans les années 1970.

Que penser de la courbe de Phillips aujourd’hui ?

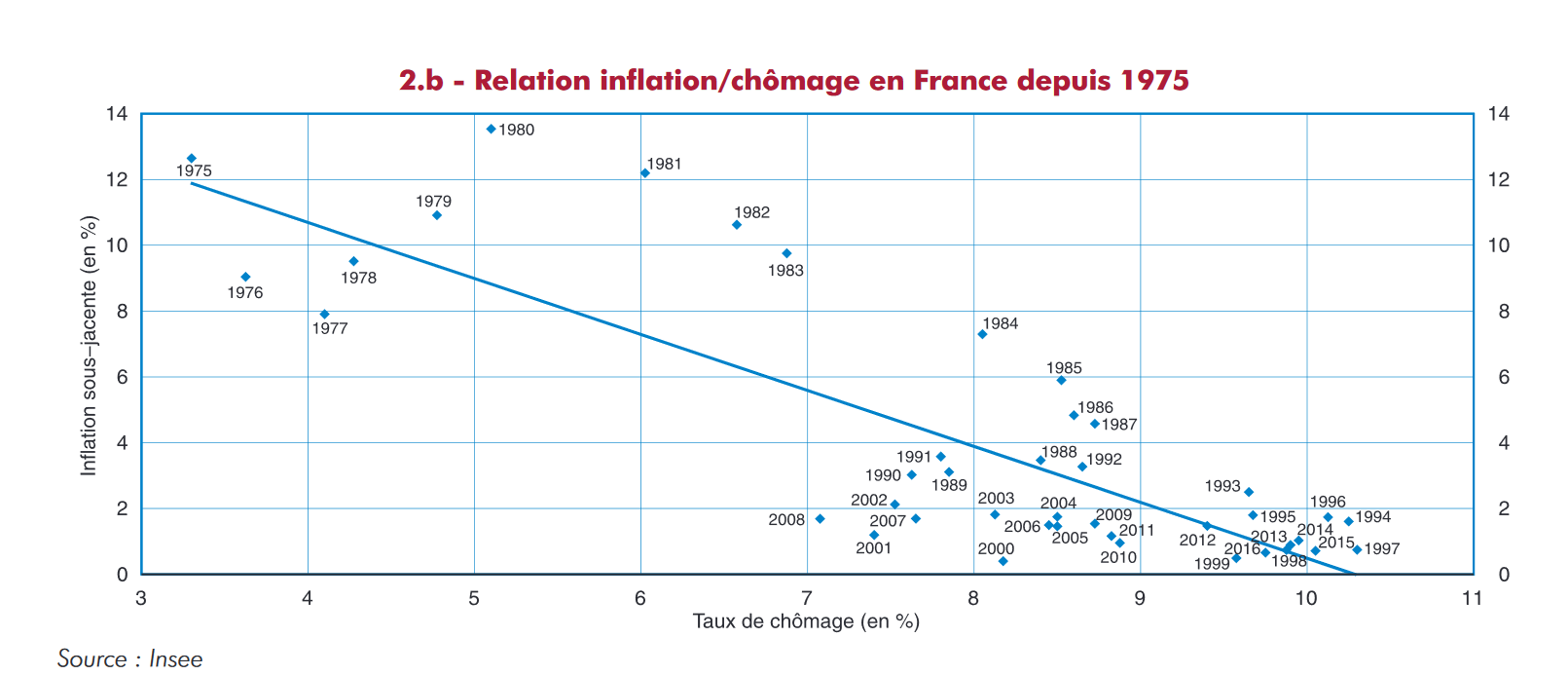

Si on regarde les données pour la France (graphique ci-dessous), on peut voir les augmentations de l’inflation et du chômage à la fin des années 1970. A partir des années 1980, la relation entre inflation et chômage semble suivre le modèle décrit par Phillips, avec une augmentation du chômage accompagnée d’une diminution de l’inflation (notamment à la suite des politiques de désinflation). La relation négative entre les deux devient moins forte à partir des années 1990 : les variations du chômage sur la période (qui demeure à un niveau bien plus élevé que dans les années 1970) n’ont pas d’impact clair sur l’inflation.

Néanmoins, l’augmentation du chômage en France à la suite de la crise financière de 2008 s’est accompagnée d’un ralentissement de l’augmentation des salaires, et donc d’une baisse importante de l’inflation, tendant alors vers 0, conformément à l’idée selon laquelle il existe une relation négative entre les deux variables.

Couple inflation-chômage pour la France

Source Benjamin Quévat, Benjamin Vignolles, « Les relations entre inflation, salaires et chômage n’ont pas disparu : étude comparée dans les économies française et américaine », INSEE, Notes de conjoncture, mars 2018.

Même si la relation négative entre inflation et chômage, mise en avant par Phillips en 1958, ne peut être vraie en tout temps, en tout lieu et à chaque instant, elle constitue néanmoins l’un des piliers de la compréhension des mécanismes macroéconomiques.

Ajoutons un dernier point important. La courbe de Phillips tend à focaliser l’attention sur la mesure de l’inflation (calculée à partir de l’indice des prix à la consommation, en France) et sur le taux de chômage. Or, ce sont des données construites, élaborées suivant un certain nombre de conventions, et en tant que telles, elles reflètent plus ou moins adéquatement, selon les périodes et les lieux, les réalités dont elles sont supposées rendre compte. Par exemple, le chômage n’est pas toujours une bonne mesure du sous-emploi (voir le module sur le travail). On a vu plus haut que dans les années 60 aux Etats-Unis, il ne permettait pas de rendre compte du fait que les femmes et les Afro-américains étaient dans leur majorité, exclus de la population active.

Aujourd’hui, il ne traduit pas le très fort développement du temps partiel subi (c’est-à-dire les gens qui souhaiteraient travailler davantage) ainsi que les variations du nombre de « chômeurs découragés » (qui ne sont pas intégrés dans la population active car, à force d’échecs répétés, ils ont arrêté toute démarche active de recherche d’emploi) (en savoir plus dans le module sur le travail). Mieux comprendre la relation entre inflation et chômage nécessite donc de se pencher également sur les différences dans la composition sous-jacente du chômage, ce qui est assez rare dans les analyses sur la courbe de Phillips.

- Alban W. Phillips, “The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957”, Economica, vol. 25, nᵒ 100, 1958, pp.283‑99. ↩︎

- Richard G. Lipsey, “The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862-1957: A Further Analysis”, Economica, vol.27, nᵒ 105, 1960, pp. 1‑31 ; Paul A. Samuelson et Robert M. Solow (1960), “Analytical Aspects of Anti-Inflation Policy”, American Economic Review 2, nᵒ 50, 1960, pp. 177‑194. ↩︎

- Pensez par exemple à l’indexation du SMIC à l’inflation de l’année précédente. De même, on peut imaginer qu’une forte hausse des prix puisse pousser les organisations syndicales à demander des hausses de salaires plus importantes. Idem pour certaines entreprises avec leurs fournisseurs. ↩︎

- Pour une discussion détaillée et récente de la courbe de Phillips et du rôle de l’inertie et des anticipations, voir Olivier J. Blanchard, “The Phillips Curve: Back to the ’60s?”, American Economic Review, vol.106, nᵒ5, 2016, pp. 31‑34. Une présentation de l’article, en français, a été réalisée par Martin Anota sur son blog. ↩︎

- Robert J. Gordon, “The history of the Phillips curve: Consensus and bifurcation”, Economica, vol.78, n°309, 2011, pp. 10-50. ↩︎

- Certains économistes considèrent que les règles encadrant le marché du travail (salaire minimum, modalités de licenciement etc.) constituent des rigidités du marché du travail qui empêchent les salaires d’évoluer en fonction de la demande de travail des entreprises et provoquent un chômage structurel. ↩︎

- On parle de problèmes d’appariement quand les entreprises font face à certains besoins en termes de main d’œuvre qui demeurent insatisfaits, car les compétences recherchées sont rares dans la population active. Il peut également exister des problèmes d’appariement géographique. Pour une synthèse sur ces mécanismes, voir Sandra Pellet, Les mécanismes d’appariement sur le marché du travail, Regards croisés sur l’économie, vol. 13, nᵒ 1, 2013, pp. 25‑30. ↩︎

- James Forder, Macroeconomics and the Phillips Curve Myth, Oxford: Oxford University Press, 2014. Voir également l’article suivant qui en fait un résumé, Aurélien Goutsmedt, James Forder, Macroeconomics and the Phillips Curve Myth, Oeconomia 9-3, 2019. ↩︎

- Le concept de taux de chômage naturel est proche de celui de chômage structurel (même si Friedman insistait avant tout sur les « rigidités » du marché du travail pour l’expliquer), à la différence près qu’il constitue un concept « d’équilibre » : le taux de chômage courant finirait toujours par tendre, à long terme, vers le taux naturel. Dès lors, le seul moyen de réduire durablement le taux de chômage serait de cibler les déterminants de ce taux naturel (et donc pour Friedman d’assouplir le droit du travail, réduire le salaire minimum, diminuer les aides sociales, etc.). Le principe de « l’hystérèse », remis au gout du jour récemment par Olivier Blanchard et Larry Summers, va à l’encontre de la logique friedmanienne : des politiques budgétaires et monétaires qui diminuent le chômage à court terme peuvent permettre à des salariés de se former au travail (le « learning by doing »), ce qui tendrait à réduire le chômage structurel. Voir Olivier Blanchard, Lawrence Summers, “Rethinking stabilization policy: Back to the future”, Peterson Institute for International Economics, Conference paper, 2017. ↩︎

- Aurélien Goutsmedt, Les macroéconomistes et la stagflation : essais sur les transformations de la macroéconomie dans les années 1970, thèse de doctorat, université Paris 1 Panthéon-Sorbonne, 2017. ↩︎